红刊财经

文 | 张桔

编辑 | 谢长艳

又到一年“3.15”,消费市场的打假已成惯例,而资本市场打假却似乎并不多见,尤其是在公募基金行业。对于目前国内超过十亿户的基民来说,所选择基金是否合规、产品是否健康、明星基金经理光环能否长存等等,都是当下基民择基时需要重视的因素,一旦投资过程中不小心误中某一不合理现象,则最终的损失也会很惨重。介于此,梳理公募基金诸多不合规行为或不合理现象,对基民来说,或也能起到一定的避险作用。

本周末,一年一度的消费者权益保护日(3月15日)又将到来,除了普通消费者关注这一天外,资本市场上的投资者也关注这一天,因为各类资管机构中存在的问题也都到了年度自审的时刻。就公募基金而言,在经历了20年的命运浮沉后,监管的不断收紧让老鼠仓之类的行业毒瘤变得愈发稀少,行业的运作变得更加规范。然而就在基金业整体环境更加规范的大背景下,《红周刊》记者发现,基金市场中仍有一些现象值得探讨,如权益类基金产品中文不对题、投资风格漂移等。而明星基金经理遭遇“套牌”的现象也未消失,仍在市场中存在。虽然对于基金经理“一拖多”现象,监管层也出手整治过,但基金公司仍然在新品发行时绞尽脑汁,希望能够蹭到旗下明星基金经理的财气……

整体上,基金行业种种不合理或不合规现象,在一定程度上不仅损害了基民的利益,且对公募基金的长远发展也会带来明显负面影响。

沪港深基金投资区域严重倾斜

“瘸腿”问题饱受诟病

对于公募基金投资者而言,当前在基金市场进行投资,可选择的对象可谓是非常丰富的。Wind数据显示,仅就混合型基金而言,若将A、C两类份额分开统计,则目前市场中存续的产品就接近3500只,而若再考虑到各家基金公司力推的权益类新品,则产品数量更多。在这些繁多的基金产品中,投资者需要注意的是,进行基金投资若依据对基金名称表面字意的理解就成为自己决策的一大依据,则这种择基的模式很可能会导致自己投资出现挫折。

以前几年发展迅猛的沪港深类基金为例,此类产品本意是既可以投资A股,又可以投资港股通标的,投资范围较广的设计让其可以便捷地分享三地的投资机会。然而在实际操作中,或许是港股市场和A股市场常常机会不对等、基金经理的能力圈覆盖范围有差异等原因,部分基金前十大重仓股经常会出现清一色A股或者清一色港股的情况,导致投资风格明显跑偏。以中海沪港深多策略这家基金为例,其成立于2018年的3月21日,成立之初的份额约为3.56亿,但随着时间推移,截至去年四季报,其最新的份额已经下滑到0.86亿。在Wind数据列出的最新年化收益排名上,该基金年化收益仅为-4.82%,在同类1637只基金中排名第1569位,几乎垫底。在成立接近两年的时间中,该基金出现过三位基金经理,其中首任基金经理在管理仅一年时间就选择了离职,目前产品由两位基金经理共同管理。

梳理中海沪港深多策略十大重仓股可发现,该基金最为突出的一点是其自成立迄今发布的七份季报的十大重仓股全部为港股,且大多数还为港股市场中的国企金融股。如此的持仓结构不由让投资者疑惑,该基金的管理人为何如此青睐港股市场?在2019年基金四季报中,中海沪港深多策略的基金经理就表示,对长期港股市场保持乐观,相信低估的市场长期终将会价值回归。当然,季报还指出,所配置的A股主要处在能源、材料、日常消费等几个板块。就其持仓结构看,A股市场中诸多价值蓝筹并未被其重视并放入前十大重仓股中。

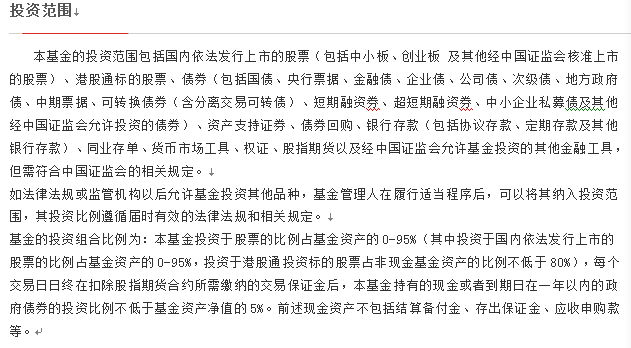

值得探讨的问题在于,该基金的业绩比较基准为“沪深300指数收益率×35% 恒生指数收益率×35% 中证全债指数收益率×30%”。换句话说,理论上该基金要求投资于A股、港股和债券的比例接近于1:1:1,但是从A股公司从未进入过其十大重仓股的情况可以判断,很有可能该基金多数时候持仓是严重偏离业绩比较基准的要求。在该基金公布的投资范围约定中,《红周刊》记者查到了与业绩基准要求有些自相矛盾的表述:基金投资于股票的比例占基金资产的0~95%(其中投资于国内依法发行上市的股票的比例占基金资产的0~95%,投资于港股通投资标的股票占非现金基金资产的比例不低于80%),从投资范围看,其投资的重心似乎更偏向港股一方,而忽视了A股的重要性。

附图1

在沪港深基金的实际操作中,值得投资者注意的是,这类基金站队现象是非常明显的,如中海沪港深多策略代表了其中的“亲港派”,而长盛沪港深优势精选则与A股关系更为“密切”。就长盛沪港深优势精选来看,其2019年十大重仓股由此前的少许配置港股转移到全面重仓A股。具体来看,2019年一季报时尚能见到世茂房地产和中国光大银行两只港股,二季报时还有深圳国际和中国光大银行两只港股,可到了三季度后,其重仓对象全部变成了A股。

查阅该基金的业绩比较基准,其业绩比较基准为“沪深300指数收益率×30% 恒生综合指数收益率×30% 中证综合债指数收益率×40%”,从A股和港股匹配来看,基本上也是1:1的比例。但同样存在矛盾的地方在于,该基金的投资范围中却表示基金将基金资产的0~95%投资于股票资产(其中投资于国内依法发行上市的股票的比例占基金资产的0~95%,投资于港股通标的股票的比例占基金资产的0~95%),如此的表述,意味着基金即使不配A股或者不配港股,也是能够解释得通的。

沪港深基金自出现迄今大约已有5年的光景,当初作为投资港股的利器被基民广泛认同,但如今随着投资港股市场的公募产品逐渐丰富,这一品种逐渐被基民边缘化,而其在投资过程中所存在的问题也逐步浮出了水面,特别是这类产品对投资三地市场比例的限制,往往会导致其在实战中经常“文不对题”。《红周刊》记者了解到,理论上这类基金如何投资应该参考业绩比较基准的,可在实战中却又往往出现明显偏离,而若一旦在标的选择偏离过大被质疑时,则招募说明书中的“另一种说法”又往往成为其很好的挡箭牌,如此的两边都粘的做法其实是很不规范的,需要基金在基准选择上有更为明确的范围。

风格漂移偏离限定主题

部分主题基金“挂羊头卖狗肉”惹争议

与沪港深基金“文不对题”如出一辙,内地公募的主题类基金也经常出现风格漂移游离于主题之外现象。

《红周刊》记者综合采访得知,当初基金公司设计主题投资类基金或许是出于多重考虑,比如看好某一板块长远投资价值,比如判断某一板块价值低估未来或许会有行情,比如恰好这一主题公司有相关方面的人才等等。但是,因A股二级市场多年来板块轮动现象一直非常明显,而相关基金从审批到发行通常会有一定时间延迟,这导致部分主题类基金在成立后持仓品种往往会偏离行业束缚去追热点情况发生。

以成立于2015年8月的招商体育文化休闲股票型基金为例,该基金在季报中表示,股票投资采取自下而上的方法,以深入的基本面研究为基础,从定量和定性两个方面看,精选体育文化休闲主题上市公司中基本面良好、具有较好发展前景且价值被低估的优质上市公司。然而对于该基金,《红周刊》记者发现其季报中所展现的十大重仓股似乎与体育文化休闲这一主题相距甚远。

在招商体育文化休闲披露的2019年基金四季报中,彼时其十大重仓中大多数为上证50中的白马蓝筹(见附表),很难寻觅到体育文化休闲类公司的踪迹。即便是以该基金一季报持仓来看,所选的重仓股品种也是隶属于医药股、金融证券股、农业股、软件科技股等,重仓对象也是很难与既定的主题产生瓜葛。虽然该基金的2019年业绩回报尚可,但《红周刊》记者仍发现,若拉长评估时间周期去看年化收益这一指标,则其最新的年化收益率仅有0.28%,大约排在同类产品的后三分之一位置。也或许是其投资风格与主题背离的原因,昔日成立时首募份额仅约为5.04亿,至去年末时却仅存0.48亿。在最新发布的四季报总结中,该基金提示了清盘风险:“本基金自2019年11月22日到2019年12月31日存在连续二十个工作日基金资产净值低于5000万元的情形。”

附表 招商体育文化休闲基金2019年各个季度重仓股一览

一位要求匿名的券商基金分析师在接受《红周刊》记者书面采访时指出,产品在设立时明确了自己的主题、风格,但在实际运作中却又做了大幅调整的话,这种行为会给持有人选择带来困惑,也影响其资产配置效果。对此,需要公募基金管理人坚守中长期投资理念,也需要基金公司“奖励”风格稳定的管理人,同时加大发展主题鲜明的被动指数权益类基金。

《红周刊》记者了解到,针对上述情况,目前有部分基金公司倾向于召开基金持有人大会修改基金名称,减少误导投资者的可能。

其实,在基金经理实际操作中,2019年主题类基金风格出现漂移的也并不是孤案,例如银行系的建信基金公司旗下的产品就存在明显的风格漂移情况。以建信大安全股票型基金为例,该基金按照契约本来应该重点投资于同大安全主题相关的行业的优质证券,这些领域包括且不限于:国土安全、能源安全、信息安全、食品安全、经济安全及其他一些涉及国家安全的领域。但实际上从其2019年四个季度重仓股票的情况分析,基金经理的良好业绩更多应该归功于沪深300中的白马蓝筹股贡献,如其重仓股就包括了贵州茅台、五粮液、格力电器、中国平安等,这些大蓝筹品种似乎与大安全这一囊括诸多领域的主题并无多少瓜葛。

基金经理“一拖多”存猫腻

追星投基或遭遇“套牌”烦恼

在权益类基金投资中,因基民大多是朝九晚五的上班一族,他们没有太多的时间对产品的主题风格、投资理念、投资标的作出太过详细的研究,基金经理的过往业绩表现往往成为基民做出投资决策的重要依据,尤其是一些明星基金经理的光环效应更是基民所看重的金字招牌。

曾几何时,内地的公募基金公司也在充分利用着明星基金经理的光环效应,比如在新产品发行时拟任基金经理一栏填上明星基金经理的名字,在产品成立不久就让另一普通基金经理加入其中,介时让明星基金经理得以抽身而去,而即便是明星基金经理仍然在任,其也很大可能在产品管理中起到的作用较小,更多的责任丢给了普通基金经理身上。近些年里,公募基金业存在的基金经理“一拖多”的现象,在一定程度上就反映了这种事实的存在。对于基金经理“一拖多”现象,监管部门在2019去年也为此出手管理过,但力度似乎很有限,例如监管部门要求主动管理型的产品,基金经理最多同时管理10只基金,被动型产品管理的最大数量是15只。如此较宽的限制,在业内其实是存在很大争议的,认为这一规定的门槛要求太低,实际上起不到任何约束基金经理的作用。

《红周刊》记者发现,基金经理“一拖多”现象较为明显的基金公司就包括了中融基金,其固收团队曾有多人管理产品数量超过了10只。根据天天基金网数据显示,目前基金经理王玥所管理的产品数量达到8只,而自2013年12月出任第一只产品基金经理以来,其在管和管理过的基金产品数量已经超过了20只。类似的情况还出现在了中融基金公司旗下的赵菲、李倩等几位基金经理身上,因他们管理的产品基本为固定收益类基金或者被动指数型,同质化的投资思路和标的在债券型公募产品中较容易“复制粘贴”的原因,让其在目前尚未引起太大的反感。

相比债券领域“一拖多”明显的中融基金来说,前海开源基金在权益类基金领域存在“一拖多”的现象也是较为明显的,涉及到的基金经理有邱杰、史程、曲扬。根据天天基金网的数据显示,作为公司的联席投资总监,邱杰目前在管的基金达到了10只之多;史程目前在管的基金也达7只,而曲扬在管基金产品则为8只。此外,主要负责固收产品的刘静目前在管基金为8只。仔细审视权益类产品三人组,其在管和曾经管理过的产品中,疑窦还是出现在多处。

例如,从披露的简历和管理产品来看,邱杰主要负责股票投资这一点应该确定无疑。他曾先后参与管理过两只债基,其中目前仍在管的祥和债券是二级债基,该产品可以直接投资于股市。其于2017年8月3日到2018年3月6日的215天短暂管理过前海开源顺和债券基金(中长期纯债产品)。该基金原本只是一只6个月定期开放债,后转型为不封闭运作的中长期纯债。作为该基金首位基金经理,邱杰在基金转型后随即卸任。如此情况说明,邱杰当初的上任也只是为了前海开源顺和基金能够顺利发行而暂时“挂名”管理而已。

在基金行业,“一拖多”现象是很平常的,但对于“追星”的基民而言则很可能因此受到伤害。在前海开源旗下泽鑫混合C的基金吧中,一位来自重庆的投资者就表示自己遭受了欺骗。他在留言中指出,原本购买这只产品是看好当时的基金经理的,但没想到后来基金公司更换了基金经理,现任基金经理掌管该产品的业绩表现不佳。

附图2

对此,在接受《红周刊》记者书面采访时,长量基金资深分析师王骅指出:“实际上这是基金销售诉求和投资诉求的背离,明星基金经理的光环更带来更高的曝光度,能够提振销售,但是明星基金经理往往同期管理这相当多的基金产品,新产品的加入会造成精力分配的问题。基金经理既是主动投资中最大的能动性因素,同时也是不稳定的因素。没有两个投资观完全相同的个人。基金的名字不变,但基金经理变了,基金其实也就变了。基金公司应该在新产品时考虑到的,即便考虑到明星基金经理精力的问题,两人共同管理可能是比较好的选择。”■

(本文发表于3月14日《红周刊》)

责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)