最近,在小盘成长风格迅猛反弹行情的对比下,红利风格显得有点“熄火”。

不过11月18日,破净股逆市大涨2.61%,典型的几个红利行业也走出了较好的行情,让很多前期买入红利的小伙伴开始期待板块的进一步回暖。

数据来源:wind,广发基金

数据来源:wind,广发基金回顾来看,11月15日盘后,证监会发布市值管理新规,里面明确提到了“长期破净公司应当制定上市公司估值提升计划”。由于破净股与红利主题的关联性较强,周一红利显著上涨可能正是新规刺激的结果。

经过了这几天的市场消化后,新规带来的情绪性脉冲行情已经逐渐退水。那红利板块未来是否还能回暖?前期买入红利的投资者应该怎么操作?

在回答这几个问题前,我们不妨再审视一些更长期、本质的问题:

1.小盘成长的风格行情还会延续吗,红利未来投资机会如何?

2.市值管理新规能否对红利板块构成长期利好?

3.当前,红利板块的投资价值如何,怎么投比较合适?

--------------------------------

01 小盘成长的风格行情还会延续吗,红利未来投资机会如何?

假如我们暂时抛开市值管理新规这种事件冲击的因素,只关注红利占优行情形成的长期底层逻辑,那么有2个方面。

1.从风格角度来说,价值、红利风格崛起的本质,是可投资金量较多+风险偏好降低

——弱预期

在资本市场中,有许多类似于险资的长期投资机构,它们手上的可投资金很多,也有很多配置需求;同时,因为其投资目标是获取资金的长期稳健收益,所以整体风险偏好较低。

综上来看,在无风险利率中枢下降已经成为共识的情况下,这些大机构自然就会青睐红利、REITs等生息型低估值资产,例如三季度保险公司持仓权重增加最大的就是金融地产板块,增加了超6%的权重。

这也是今年上半年,市场交易活跃度不高的时候,红利、REITs逆市获得喜人涨势的底层逻辑。

2.从行业角度来说,红利价值内部包含许多顺周期行业,在“经济复苏牛”出现时的弹性也未必会小于成长风格

——强现实

许多投资者朋友可能对于红利价值主题存在一个典型误区:红利只有在经济表现疲软的时候才会占优。其实,红利价值风格里面有很多顺周期行业的公司,包括银行、钢铁、地产等,都会受到经济复苏的显著影响。

典型的案例就是2007年的牛市。

在这波行情中,随着经济发生前所未有的高增长,银行股批量上市,银行、地产等强顺周期板块强势领涨。

数据来源:wind,广发基金

数据来源:wind,广发基金总结来看,这两种完全相反的环境其实都比较适合红利风格的发挥:

- 经济增长较为乏力,市场情绪不高,风险偏好较低时,作为典型避险、长期稳健型的红利风格可能就会相对占优,即“弱预期”;

- 经济增长强势,实体经济表现活跃时,作为包含许多顺周期行业的红利风格,也会从基本面的角度相对占优,即“强现实”。

看到这里,可能大家可能会有疑问:这好像与我们实际投资的体感有些不一样。

其实,市场的状态很多,不仅仅只有上面的两种。一般来说,成长风格比较占优的环境,通常有这些特征:

- 市场交投情绪活跃、对未来有比较高的预期,但经济复苏还没有体现在各项实体的经济和金融数据上,也就是“强预期、弱现实”;

- 或者是,某一典型的成长性行业出现了核心科技和市场推广上的重大突破,形成了非常明确的“星辰大海”型主线,例如前几年新能源行业高速发展,中国在这个领域突破到世界领先时的行情。

好了,我们回到当前。

9月底以来许多重磅转型政策的推出使得市场预期发生180度转向,投资者风险偏好明显上行,但由于政策推出和落地起效之间还有一定的时间窗口,各项经济金融数据暂时尚未明显全面转好,正好处在我们前文提到的典型的“强预期、弱现实”环境下。

再加上,流动性的宽松和交投情绪在经历了长期压抑后的快速反弹,构成了非常典型的小盘成长风格占优的环境,因此,在对比之下,就让红利显得有些“熄火”了。

但“强预期、弱现实”的状态,是隐含了内部的自我矛盾的,很难成为长久的稳定态。

后续,随着各项政策的落地,这种自我矛盾可能将会顺着两个方向去转变:要么预期转弱,要么现实转强,而这两种环境都有可能重新点燃红利的行情。

我们在近期市场的交投活跃度上,也能看到一些边际变化。

数据来源:wind,广发基金

数据来源:wind,广发基金抛开10月初的亢奋行情,后续的市场成交额和融资余额数据基本同时在11月12日附近开始回落。

此外,目前市场已经进入政策和消息的“空窗期”,观点的交织下,风格上存在更多分歧和波动风险,所以大家可以持续留意最新经济数据的验证情况,再做判断。

02 市值管理新规能否对红利板块构成长期利好?

我们已经在11月18日见到了新规的短期市场情绪提振效应,现在可能更关心的问题是:在长期上,是否也能让红利重新“支棱起来”。

新规中明确提到,“长期破净公司应当制定上市公司估值提升计划”,而长期破净公司的定义是市净率PB<1。

因此,我们关注的重点可以有两方面:

- 有哪些市值管理手段,可以有效提升市净率?——即,胜率有多少。

- 如果能够提升,那么提升空间有多少?——即,赔率有多少。

胜率方面,市净率PB=市值/净资产,提升PB的手段自然分成两种,要么是提高分子端的市值,要么是降低分母端的净资产。而:

- 提高分子端市值的手段有:例如并购重组、股份回购等;

- 降低分母端净资产的手段有:增加稳定分红等。当然,一般来说增加分红也能够通过股息率的提高(投资性价比高了,吸引力就会增加),顺便作用到提升股价上,是可以同时对分子和分母端产生作用的。

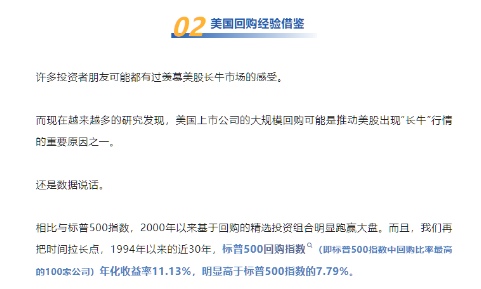

在监管层面的强力推动下,未来对市场的影响还是值得期待的。之前我们也已经有多篇深度文章分析过,回购和分红对于长牛市场的重要性了,美股就是一个非常好的案例。

赔率方面,我们可以看看红利主题当前的市净率怎样。

从成分股来看,中证红利指数中的长期破净公司占比达到了37%,而主流红利指数的市净率也基本都小于1、接近破净主题指数,远低于沪深300和万得全A。

数据来源:Wind,广发基金;数据截至:2024.11.19

数据来源:Wind,广发基金;数据截至:2024.11.19从行业来看,红利指数重仓的行业和破净股的行业分布也比较相似,包括我们最熟悉的银行、交通运输以及公用事业等。

数据来源:Wind,广发基金;数据截至:2024.11.19

数据来源:Wind,广发基金;数据截至:2024.11.19如果在市值管理新规的推动下,红利指数的PB能从当前的0.698提升至1左右的话,这其中的市场增长空间是非常大的。因此,当前由于较低的估值,使得布局的赔率比较高。

03 当前,红利板块的投资价值如何,怎么投比较合适?

我们首先需要知道一点,红利主题中想要看到短期的暴涨、连续的10cm或20cm的“刺激场面”,这种可能性是很小的。

即便经济和金融数据真的出现实质性复苏,由于顺周期行业内的股票盘子普遍较大,出现“小妖股”的可能性较低,因此不太可能通过资金情绪性冲击来实现快速的弹性增长。

不过,如果感觉“蜗牛”行情(即小幅度、长周期慢牛)也蛮不错,红利方向的稳健类资产或许是值得关注的。

这来自于两个长期逻辑:

1.长期稳健资产的配置需求:为了扶持实体经济,融资利率和无风险收益率可能会长期处于相对低位,而一些大型机构如果希望追求一定的稳健绝对收益,很可能需要在组合中加入其他类型的风险资产;而在各种风险资产中,权益中的红利主题资产是相对稳健、信息透明、流动性好的,有望得到长期资金的稳定配置。

2.化债政策的长期利好:在近期大力度的化债政策下,预计顺周期行业的坏账率将得到有效控制,从而提升资产质量。之前这些行业估值比较低,一定程度上就是因为有坏账预期这把剑在头上悬着,当预期压制得到缓解时,估值有望持续修复。

同样地,对于那些已经拥有红利型资产的投资者来说,从长远的角度来看,也遵循这两个逻辑。

那具体的配置姿势上,有什么建议呢?

从投顾团队的角度来看,我们一直强调多元资产配置的重要性。

红利毕竟还是属于权益类的资产,波动率和阶段性回撤还是比较大的。如果市场风险偏好再次出现9月末的那种快速抬升的情况,或者成长型行业(TMT、新能源、军工等)里出现了明显的主线型行情,会形成比较明显的吸金现象。

因此,如果长期看好红利风格的朋友,可以考虑用杠铃+智能定投(或者一些带有主理人带投功能的投顾组合)的方式去配置。

(本文来自:广发基金投顾团队)

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎

责任编辑:王若云

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)