抄底机会在哪里?【立即开户,领取福利!】

原标题:五大公募拒清创新未来基金 为何蚂蚁会成“间接受益者”?

资管风铃 丘遥

蚂蚁IPO折戟后,曾号称参与蚂蚁战略配售、总规模达600亿的5只被称之为“蚂蚁基金”的创新未来基金的处境,正在变得异常尴尬。

证监会对此事已经给明了态度——即向管理人(易方达、华夏、汇添富、中欧、鹏华)和销售机构(蚂蚁基金)提出了“充分考虑投资者合理诉求,坚持持有人利益优先原则,依法合规提出可行措施,切实保护投资者合法权益”的要求。

就在市场观望五家管理人及蚂蚁如何调研投资者诉求之时,5家公募却随即宣称将通过推动5只基金转LOF上市的方式,满足投资者的流动性诉求。

在全市场屏气聚焦蚂蚁上市暂缓和5大创新未来基金命运之时,公募机构们还能提出这样一个“不是方案的方案”,注定是需要巨大勇气的。

这样解决问题的背后,或许既有管理人长期无视投资者主张的惯性使然,也有五大公募和蚂蚁不愿意让“煮熟的管理费和尾随佣金飞了”的难言私心,甚至在蚂蚁独家代销及转LOF的繁琐流程面前,如此方案更给予了蚂蚁和支付宝间接染指互联网证券开户业务的巨大机会。

1.转LOF=什么也不做

蚂蚁上市暂缓后,五家公募管理人给创新未来基金提出的解决方案,是“转换LOF退出”。

“将向证监会及交易所申请基金份额上市交易,以使得有流动性需求的基金持有人可以在场内进行交易卖出。”五大公募机构均表示。

这意味着,创新未来基金的投资者将只能通过将场外份额转场内份额,并以二级市场卖出的方式实现退出。

如此解决思路,已然让市场大跌眼镜。

首先是五大公募机构提出转LOF方案的决策过程和时间点。

按照证监会的说法,管理人和销售机构应当“充分考虑投资者合理诉求”,而证监会给明态度的时间点是11月5日当晚,可就在证监会明确态度后不久,五家管理人就就算齐发公告宣布了“转LOF”的解决方案。

前后不到一个小时的时间里,管理人和销售机构究竟是如何做到在没有召开临时持有人大会,经过市场广泛调研的情况下,完成了投资者合理诉求收集及调研,并最终做出这一决策的?

还是说,“充分考虑投资者合理诉求”只是一个来自监管部门象征性的建议,起不到任何指向或约束作用?

这些问题始终难有答案。

更重要的是,所谓“转LOF”的解决方案,几乎就等同于管理人“什么也不做”。

因为五大创新未来基金均是封闭式设计,无论蚂蚁IPO是否成功,能否参与蚂蚁IPO战配,这些封闭基金转LOF本来就是一件预期内的事情。

最典型的例子,就是2018年的6只独角兽战略配售基金如今都已通过转LOF的模式实现了上市。

因此就算蚂蚁成功上市且五只创新未来基金参与配售,该转LOF时一样需要转LOF;而如今在蚂蚁IPO暂缓的背景下,五家管理人提出的“转LOF”方案,实际上不过是换了个说法的“一切照旧运作”。

与五家管理人做法相反,不少深谙此事的从业者对于此事往往都会形成一个不约而同的建议,那就是快速召开持有人会议,并讨论该基金清盘事宜。

核心原因在于,五大创新未来基金的销售过程本身是有瑕疵的。

在销售过程中,个别公募机构和蚂蚁频繁使用“参与蚂蚁集团战略配售”的标语吸引投资者蜂拥而入。

就合规层面来说,参与蚂蚁IPO并没有写入上述五只基金的合同中,这意味着销售内容逾越了基金合同范围的边界。

而就现实层面讲,如今蚂蚁的上市失败,也让起初的有瑕疵的高调宣传变得有名无实,将销售风险彻底坐实。

其实站在管理人和销售机构角度思考,他们不愿意提出更有担当的解决方案也是符合自身利益的做法。

除了会丢掉已经到手的管理费,五只创新未来基金已经进入投资运作阶段,并且已经出现净值浮动。

Wind数据显示,截至11月6日,中欧、华夏、汇添富、易方达的成立以来回报分别达3.01%、1.61%、1.53%和1.33%,而鹏华反而出现了0.01%的浮亏。在业内人士看来,这一状况将给基金清盘带来不小难度。

“进入投资运作阶段,有一些资产已经买入,这个时候清盘,反而有可能导致卖出价格折价,不利于资产保持正收益。”北京一家公募机构运营人士称,“盈利的产品还好说,如果是净值浮亏的,投资者估计也很难接受。”

不仅如此,从基金设立到投资运作各个阶段,已消耗的托管费等中介费用,管理人断无可能由替投资者代偿。

此外,五只创新未来基金的持有户数达到千万量级,户均认购金额却不到4500元,难以促成投资者维权的集体行为,并对管理人构成有效制衡,因此召开持有人大会讨论基金去留的制度成本异常高昂。

以上诸多因素可能正是导致管理人直接提出转LOF方案的直接原因。

尽管有这些难点,但这并不代表五大公募机构“什么也不做”的解决方案合乎正常的信义伦理,相反蚂蚁独家代销的这五只基金集体转LOF,还可能诱发更大的业态剧变。

蚂蚁的新机会?

对于投资者来说,转LOF模式必将徒增他们流程上的不便。

首先是必要的开户。

投资者将场外基金份额转为LOF份额的先决条件,是必须开立证券账户。

因为没有场内账户,就不能开展转托管;而不进行转托管,投资者所持有的这些创新未来基金份额就无法上市交易,并在封闭期内完成退出。

其次是繁琐的体验。

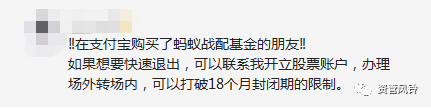

至少从目前看来,就算已开立证券账户,通过支付宝渠道办理转托管的程序也仍然需要分8步才能完成,并且需要手动输入券商名称和席位号。

即需要在支付宝操作点击“我的”—“总资产”—“基金”—“右上角问号”—下滑到最下端—点击“在线服务”—输入并发送文字“转托管”—点击“点此提交转场内申请”,并在该页面录入转托管具体信息。

事实上,无论是银行还是第三方渠道代销,涉及到场外、场内账户联通的转托管服务,一直就是个繁琐且麻烦的过程,甚至许多银行、券商的转托管是需要临柜办理的。

但从另一个角度来看,如此安排虽然“麻烦”了用户,但却有可能给蚂蚁创造新的业务机会。

单从用户规模来说,亟待转托管的用户量是巨大的。统计数据显示,5只创新未来基金的最终认购总户数接近1360万户。

考虑到代销和直销渠道的强弱差异,我们假设其中超过1000万户均来自于蚂蚁基金和支付宝,并且其中有50%以上的投资者尚未开设证券账户,则此次转托管大潮将至少为整个证券行业创造500万户的开户需求。

500万证券账户,比2020年9月份全市场新增开户投资者人数3三倍还多。中国结算数据显示,2020年9月,全市场新增开户的投资者人数为154.13万。

截至2020年9月底,累计已开立的A股证券账户数为1.72亿户,500万的开户数量,将占总规模的2.9%。

绝对不要小看这个比例。

别忘了,冲击金融业的余额宝,巅峰时期规模逼近1.7万亿,也不过只占全国银行业金融机构总负债的0.7%。

以上数据还只是一个相对保守的估计,在沪深交易所一人多户的政策下,即便是已经拥有1-2个券商账户的投资者,只要蚂蚁在产品端实现“一键开户+转托管”的体验,不排除能将已开户投资者发展为增量用户。

事实上,这块肥肉早已被一些券商所盯上,而不少微信群中也闪烁着帮助蚂蚁基金投资者办理转托管业务的推介信息。

数百万潜在用户如今都被蚂蚁拿捏于手,没有任何理由拱手让人,而与之伴随的开户、转托管需求也必将被一众力争在互联网业务上有所突破的证券公司所垂涎。

大多互联网金控没有证券牌照,但通过流量优势来开拓证券业务,一直是这些巨头的发力方向。

例如腾讯自选股就长期与招商、华林两家券商开展导流合作,而不少券商也在争相争取大型互联网平台为其开户提供流量入口。

有机会与支付宝就开户导流进行深度合作,将是国内券商梦寐以求的夙愿。

而一旦蚂蚁在证券开户上做文章,纯粹的流量合作大概率不会是终点,相反像收购天弘基金一样控制一家券商牌照,才会是其利益最大化的体现。

在券商股权监管新规的作用下,更多中小券商背后的民营股东逐渐萌生退意,而这也将会让蚂蚁证券更容易的去获取一张证券牌照。

当然,当下蚂蚁最急迫的是补漏小贷新规所需要的资本金缺口,并满足金控新规要求,但只要抽出身来,如今摆在面前千万用户的转托管刚需,将会是其撕开互联网证券业务口线的一个天赐良机。

因此市场也不难怀疑,五大公募机构之所以“不商量”的提出转LOF方案,一方面是不想让已经到手的管理费和前期投入付之东流,另一方面将公募视为市场平准力量的决策者们,也不愿在新股洪流的时下轻易舍弃这样一个弹药库。

更重要的是,五家机构难免不会受到作为独家代销方蚂蚁的强势干预,而蚂蚁显然也有机会成为这五只创新未来基金幸存下的最大赢家。

毕竟对蚂蚁来说,每年背靠600亿封基躺赚尾佣是小,而利用转托管机会染指证券业务,或许才可能符合其更长远的野心。

责任编辑:常福强

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)