来源:投资家

3.0%利率的增额寿险,即将退出历史舞台;

银行禁止以“手工补息”的方式进行高息揽储;

30年超长期特别国债发行当日,一债难求;

一个月发行一次的储蓄国债利率下调,仍十分钟售罄;

表象上,是人们对资金打理的狂热“追求”;

而事实上,利率下调的步伐仍未结束……

作者 | 投资家

来源 | 投资家(ID:touzijias)

一

银行“降息潮”:无奈之举

我们正见证一波又一波的降息(此文中提到的“降息”均指存款利率下调)浪潮,但这股浪潮还远远没有结束。

可以预见,未来还会有更多的银行加入到降息的队伍中来。那么,为什么银行们纷纷选择降息呢?

原因很简单,就是:“存”的钱越来越多,但“贷”出去的钱越来越少。

以前银行为了拉存款,可谓是煞费苦心,尤其是那些村镇银行、城商行和信用社,他们客户群体有限,业务范围也有限,拉存款的难度可想而知。为了吸引客户,他们不惜提高存款利率,有的甚至能达到4.5%,甚至5%以上。

但转眼间,市场流动性大增,居民存款激增,贷款需求却放缓了。银行的存款余额像坐了火箭一样飙升,很多银行手里的钱多到“花”不出去。

当贷款需求一放缓,银行之间的竞争就变得异常激烈。

为了吸引客户,各大银行纷纷降低贷款利率。现在,很多银行的商业贷款利率已经跌破4%,优质客户的消费贷款利率甚至只有3%左右,如果参加一些贴息活动,利率可能更低。

随着贷款利率的持续下降,银行的息差空间也在持续被压缩。

以2023年为例,42家上市银行的平均息差不到1.70%,已经跌到了一个很低的水平,而根据金融监管总局的数据,2024年第一季度,商业银行的累计净息差只有1.56%,再次创下历史新低。

(图片来源:国信证券经济研究所)

(图片来源:国信证券经济研究所)面对如此多的压力,银行的利润增长显得十分乏力。为了维持息差空间,银行只能选择持续下调存款利率。

未来,降息将成为银行界的新常态,这不仅是一个策略,更是一个无奈之举。

二

低利率趋势:钱还能放哪?

随着银行存款利率的不断下调,传统存款的吸引力已经大不如前,越来越多的投资者开始寻求更具吸引力的投资渠道。

那么,这些资金究竟流向了哪里呢?不妨看看债市的长期走向,答案就有了。以中证全债指数为例:

(H11001.CSI)与沪深300(000300.SH)走势数据来源于Wind,时间区间为:2014/01-2024/01。指数过往表现不代表未来。

我们可以看到近10年来的走势,每一次的回调不仅持续时间短,而且幅度有限,随后市场总能逐步修复。

且从中长期来看,债券市场处于一个有利的环境中,宽松的货币政策有望持续,资金利率长期维持在较低水平,这也为债市提供了稳定的支撑。

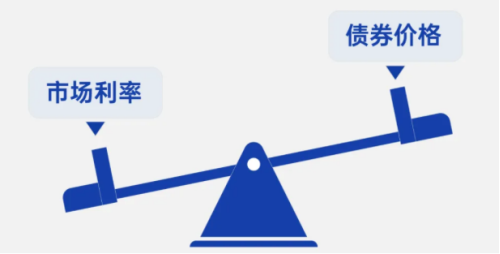

(说明:债券市场价格与市场利率呈现“负相关效应”)

因此,对于那些不满足于传统“现金宝”类理财产品的低收益,同时又对资金流动性有一定要求的投资者来说,“债券基金”成为了闲钱打理的重要工具,比如腾讯理财通平台上的精选的债券基金就成为了他们为“闲钱加点甜”的第一站。

腾讯理财通的债券基金,主要投资于标准化债券这样的固定收益类资产,风险相对较小(风险等级:中低风险),并提供30天/90天/120天三个锁定期灵活选择,在给闲钱加点“甜”的同时还能兼顾资金的相对流动性。

而对于债基收益率不满意,又愿意承受一定波动的投资者则涌向了“固收+”。

正所谓“得固收者得天下”,“固收”指的就是以债券为主的固定收益投资,作为资产组合的安全垫,力争给闲钱带来更多“钞能力”。

而“+”指的是权益资产,这部分通常会投向股票、可转债、打新股(或定增)等等,决定了资产组合的业绩弹性,可谓“攻守兼备”。

通过观察“固收+”的典型代表——偏债混合型基金指数近10年的涨幅对比纯债型基金指数:

wind,数据区间2015-2023)

可以发现“固收+”策略的波动性并没有显著增加,但其累计收益却高于纯债基金。这种差异正是权益类资产配置所发挥的作用。

今年以来,权益市场在震荡中有所回暖,“固收+”基金今年以来的表现“有目共睹”,是资产打理的高性价比选择之一。

而良好的持仓体验不仅仅用最终的结果衡量,也看重过程中的持有体验,尤其优质的固收+资产,不用担心投资体验过山车。

三

守好“耐心资本”,穿越经济周期

就在去年末,监管明确发文,倡导大家做“耐心资本”,这是对于未来投资纲领性的引导。

在过去,A股市场确实存在一种偏向短期博弈的投资风气,许多散户投资者倾向于将家庭资产的一部分投入到股票市场,寻求快速的高回报,这种心态导致许多投资者对股息收入和债券基金这类投资方式不太感兴趣。

但现在情况变了,请做好以债券基金为底仓,以“固收+”为基础的组合配置,剩下的就交给时间,这就是投资者个人能做的“耐心资本”。

风险提示:投资有风险,入市须谨慎。本文内容仅供参考,不构成实际投资建议;产品历史收益数据仅供参考,不代表未来;文中所涉及标的请结合自身需求独立决策,据此投资风险自担。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)