来源:华宝财富魔方

分析师:李真(执业证书编号:S0890513110002)

分析师:王方鸣(执业证书编号:S0890520010001)

摘要

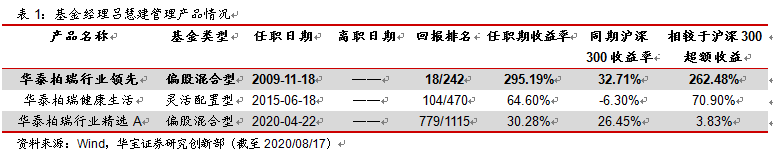

华泰柏瑞行业领先(460007.OF)是华泰柏瑞基金旗下的一只偏股混合型基金。根据Wind数据,基金经理吕慧建自2009年11月开始任职,任职以来(截至2020/08/18)总回报299.88%,超越比较基准232.27%,当前规模(截至2020Q2)3.92亿。根据《招募说明书》中的规定,该基金股票投资比例范围为基金资产的60%-95%。吕慧建以消费+成长为主要方向构建行业配置,以基本面分析、公司盈利趋势为核心构建个股组合。投资操作重视中观层面与微观层面相结合:在行业中观层面,重点挖掘行业景气向好的投资时段,构建稳健消费、创新成长、传统成长三个组合,根据盈利和估值匹配情况轮动优化;在个股选择层面,重视行业景气趋势和公司盈利趋势的相互验证,偏好具有核心竞争力、盈利能力高于同业的龙头优势企业,偏好盈利具有持续性、可预测性的投资标的。在超过10年的公募基金管理过程中,吕建慧的投资框架和方法也随着市场不断进化、迭代,并逐步趋于稳定,2017年后基金投资风格和当下基本一致。

整体表现:华泰柏瑞行业领先在吕慧建超10年的任职期间里,超额收益居市场领先地位,高于可比公募25分位数水平,在承受一定风险的基础上获取更高和更稳定的超额。分不同市场行情看,快牛行情与多个震荡行情接近同类公募25分位数,行情适应能力较强。

仓位、持股与换手:基金经理任职以来保持90%以上仓位,淡化择时;持股集中度适中偏高,换手率水平整体中等偏低。

组合风格:在大小盘风格上,2017年以中小盘为主,后转为中大盘风格;盈利性、成长性均整体较高;估值水平自2017年以来逐渐上升,2019后有一定估值容忍度。

行业配置:吕慧建以消费+成长为主要行业配置结构,重点关注行业景气向好的投资时段。其中消费持仓比例相对较高,构成基金组合的基本配置和核心配置部分;新兴成长、稳健成长类资产也在组合中占据一定的比例,在不同市场阶段持仓比例有一定变动。分行业来开,食品饮料、农林牧渔、通信、医药上的配置时间均较长,食品饮料与农业作为消费板块阶段性配置比例较高。长时间与短时间维度的行业切换操作均有,其中2017年上半年重仓食品饮料、2018年Q4以来重仓生猪养殖板块均较为成功。任职行业配置得分平均在40分以上(达到主动权益基金经理前1/3水平)整体行业配置能力较强。

选股:吕慧建通过对商业发展规律和公司盈利波动特征的规律性进行总结分析,根据盈利波动特征把上市公司分为0-1、1-10、+/-1三类。其中,第二类公司的典型代表是成长型消费品公司,是重点配置方向;第一类公司的典型代表是科技成长股,在科技创新周期中会作为重要配置方向。基金经理重仓涉猎行业以消费+成长为主,历史投资数据显示,重点参与的行业大多取得了正选股超额收益。在农林牧渔、计算机、食品饮料的选股超额收益表现较突出,消费行业长期持股超额高。在持有时长中等(2-3个季度)个股中,也有较多表现出较好的超额收益,分布在计算机、医药、农业、电力设备等多个行业。基金经理选股超额收益成绩稳定,2017年以来大部分季度的组合选股超额收益均为正。

正文

1. 基金经理吕慧建

吕慧建,1992年毕业于中国金融学院金融专业,1998年获新加坡国立大学MBA学位,22年证券从业经验,超过10年基金经理管理经验。曾任中信集团中大投资高级分析师、中信基金营销总监及行业研究员;2007年6月加入华泰柏瑞基金,历任高级研究员、基金经理助理,覆盖家电、纺织服装、农林牧渔、机械、有色、传媒等多个行业的研究。2009年11月起担任华泰柏瑞行业领先基金经理,现任华泰柏瑞基金投资研究部副总监。截至2020年Q2,基金经理管理的公募规模为15.51亿元。

吕慧建以消费+成长为主要配置,以基本面分析、公司盈利趋势为核心构建投资策略,投资操作重视中观层面与微观层面相结合。在行业中观层面,结合行业景气度、行业自身竞争格局、盈利水平变化以及动态的估值比较,投资于行业景气向好的投资时段,在稳健消费、传统成长与创新成长三类资产中阶段性轮动调整;在个股选择层面,盈利特征及盈利变化是评估公司的核心指标,追求收益的确定性和可持续性,偏好竞争优势突出、盈利能力稳定、商业模式较为简单的企业,以成长性消费品公司为代表。在科技景气周期来临时,也会适当增加创新型、新兴成长型公司的配置,在保持组合稳健的同时兼顾投资效率。

在超过10年的公募基金管理过程中,吕建慧的投资框架和方法也随着市场不断进化、迭代。2017年后基金经理的风格趋于稳定,和当下基本面一致。为了使本报告的分析结论更具有指导价值,在后文的分析中,我们也将主要分析基金经理自2017年后产品的管理情况。

2. 代表产品:华泰柏瑞行业领先(460007.OF)

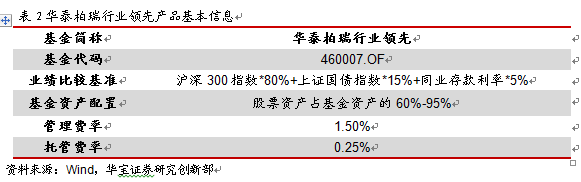

2.1. 华泰柏瑞行业领先基本资料

华泰柏瑞行业领先(460007.OF)成立于2009年8月,是华泰柏瑞基金旗下的一只偏股混合型基金。根据Wind数据,基金经理吕慧建自2009年11月开始任职,任职以来(截至2020/08/18)总回报299.88%,超越业绩比较基准259.87%。当前规模(截至2020Q2)3.92亿。产品的部分要素信息如下:

2.2. 基金业绩

2.2.1. 任职期间整体业绩表现:在承受较高波动的同时获取更高和更稳定的超额

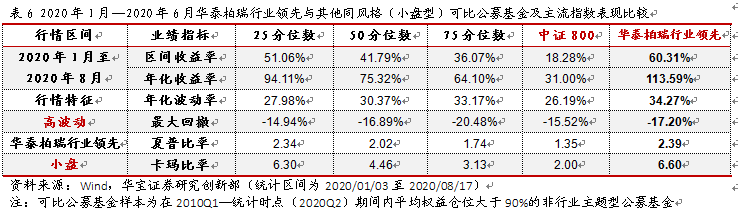

由于基金经理在任职期间内长期保持90%以上的的高仓位操作,我们将同期间内平均权益仓位大于90%的非行业主题型公募基金作为华泰柏瑞行业领先的可比较公募基金样本。

从业绩数据来看,华泰柏瑞行业领先在吕慧建近10年的任职时间里,长期超额收益居市场领先地位,在风险控制方面位于市场中位数左右水平,风险调整后收益也有较好的成绩:从收益指标看,表现突出,基金自吕慧建任职以来收益率高于可比公募25分位数水平,自2010年2月至2020年8月超10年的长期统计时间里,实现了年化14.54%的收益回报,远超中证800;从风险指标看,年化波动率和最大回撤均接近可比公募的50分位数水平,处于中等位置;在风险调整后收益方面,虽然风险指标表现处于中位数水平,但是超额收益表现足够突出,仍然不影响基金经理取得超越市场的风险调整后收益,夏普比率、卡玛比率均接近可比公募基金的25分位数水平。

2.2.2. 不同行情阶段风格与业绩表现:震荡行情中超额收益持续能力强

自2017年以后,吕慧建形成了以消费+成长为主要配置,以公司盈利分析为核心构建组合的投资框架,风格相对稳定并沿用至今。因此2017年后基金经理的业绩和风格也更加具有参考性和代表性。

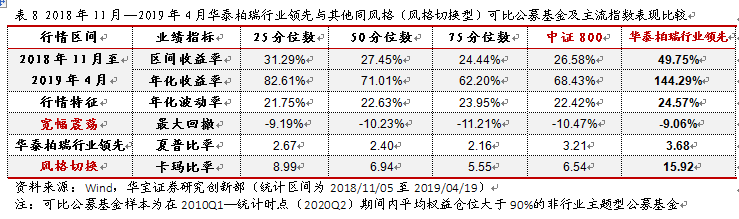

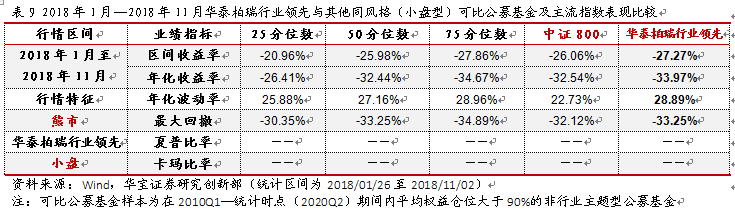

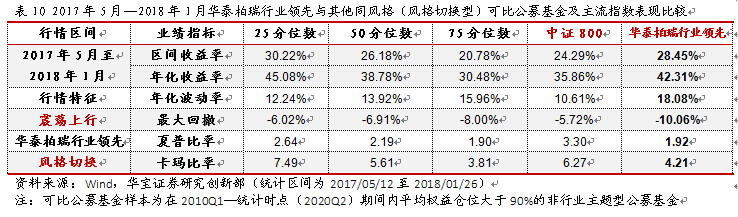

超额收益可持续性较强,快牛行情与多个震荡行情接近同类公募25分位数:我们将基金经理管理期间的历史行情特征自2017年以来划分6个不同行情的时间段,以考察基金在不同市场环境下的业绩表现(阶段业绩表现详见附录)。在6个行情阶段中,共有1段熊市,1段快牛,4段震荡行情。华泰柏瑞行业领先的收益率在快牛和4段震荡行情中均高于或者接近可比公募的25分位数水平,超额收益非常稳定,在2019年上半年的快牛行情中表现尤其突出。在2018年的熊市中,基金收益率落后,接近可比公募的75分位水平。

风险控制能力中等:在波动率的表现上,基金的波动率整体较高,在多个时段接近同类风格公募的75分位数水平;而在回撤上,基金的回撤水平在不同时期表现有较大的变化:在2017年下半年,基金整体回撤较大,在可比公募的75分位数之后;在2017年上半年及2019年上半年的快牛中,基金的最大回撤指标有较好的表现,接近可比公募25分位;在2018年熊市及2019年下半年至今的震荡行情中,最大回撤指标接近可比公募的中位数水平。

风险调整后收益多数时间表现较好:基金在承受一定风险的前提下,获取更高的超额收益,在多数时间段有较好的风险调整后收益水平:在2019年以来及2017年上半年,基金在夏普比率、卡玛比率上均有较为不错的表现,两项指标均接近或高于可比公募基金的25分位数。

从历史结果看,基金在2017年以来体现出较强的行情适应能力,在快牛行情体现出较强的进攻能力,在震荡行情中超额收益持续性强。在承受一定风险的基础上,获取更高的超额收益。

2.3. 仓位与持股特征:保持高仓位,适当集中度,换手率中等偏低

保持高仓位:在长达10年的管理时间中,自2013年以来基金均保持90%以上的高仓位水平,基金经理高仓位、淡化择时的操作明显。即使在2018年、2015年的极端熊市行情中,基金经理也未有降仓的动作。基金经理认为,大盘的涨跌难以判断,由此选择保持高仓位水平。

持股集中度适中偏高:早期持股较为分散;自2017年基金经理进化投资风格以来,维持适中偏高的持股集中度,前十大持股占比在60%左右。

整体换手率偏低:基金经理自管理以来换手率整体呈现中等偏低水平,个别时期如2015年下半年的极端行情中有所上升。2017年投资风格更加明晰后,年化双边换手率保持在5倍左右,整体中等偏低。

2.4. 基金风格回溯:2017年中小盘为主,后转为中大盘风格,盈利性、成长性均整体较高,估值水平逐渐上升

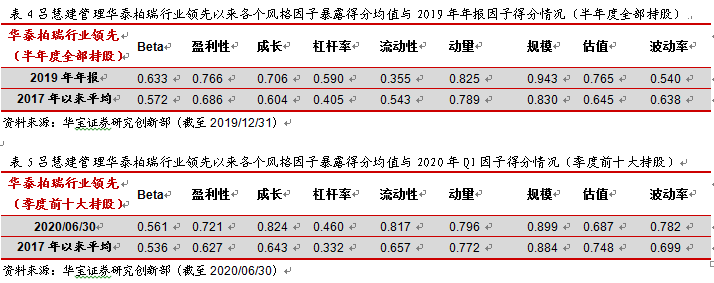

吕慧建坚持基本面驱动的投资,无论是行业景气周期的判断还是个股的精选,均以盈利分析为核心。公司的盈利是评估投资机会的核心变量,也是估值变化的驱动力,在评估盈利变化的同时把握估值高估-低估摆动中的合理估值区间。我们使用BARRA模型框架绘制吕慧建管理华泰柏瑞行业领先以来年报、半年报与前十大持仓的基金风格雷达图,并观察各个因子维度上的得分与变化。

2017年中小盘为主,后转为中大盘风格,盈利性、成长性均整体较高,估值水平2019年有所上升:在大小盘风格上,基金在2017年以中小盘风格为主,2018年后逐渐转向大盘风格,整体风格有所切换;在盈利、成长基本面因子上均得分较高:盈利因子在2017年以来年报、半年报持仓的盈利和成长因子平均得分分别达到0.68、0.60的水平,均比较高。除个别时间如2019年Q2下降都0.5左右外,其余大部分时间盈利因子均保持0.6以上较高水平,持股风格印证了基金经理“以盈利分析为核心”的投资方法;在估值因子上得分有逐渐上升的趋势,在2017年估值因子平均0.48较为偏低,2018年上升至0.6左右,2019年后达到0.76左右。对吕慧建来说,估值总是处于高估-低估的摆动状态,尽可能的买在合理的估值,但是盈利才算最重要的投资核心。在2019年以来优质资产估值提高的过程中,基金经理的持股估值容忍度也有所上升。

2.5. 行业配置及行业轮动:消费+成长,从行业景气度出发制定投资时钟

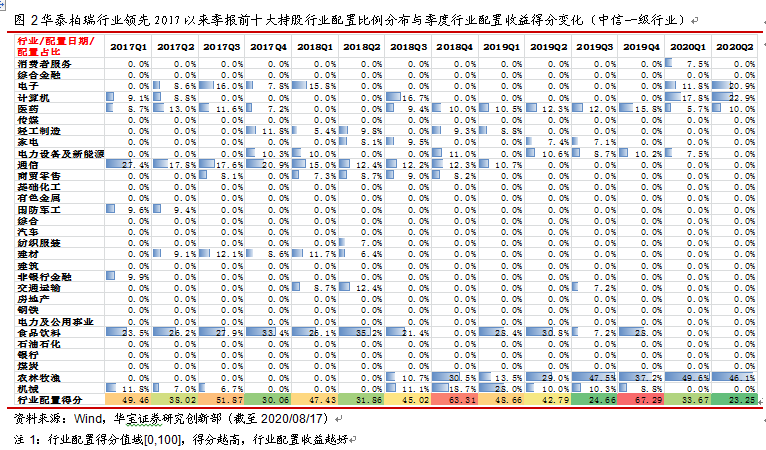

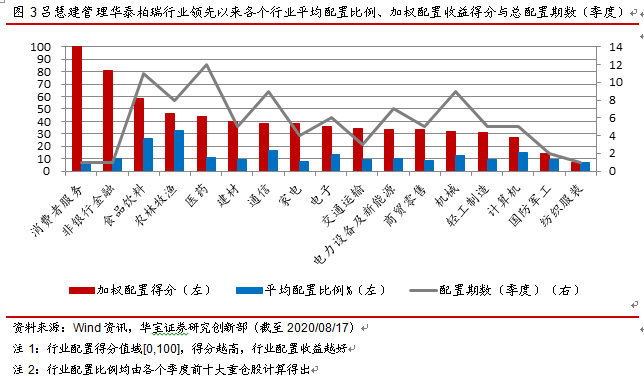

吕慧建以消费+成长为主要行业配置结构,其中消费持有比例长期较高,作为组合的稳健底层配置;新兴成长、稳健成长类资产也在组合中占据一定的比例。吕慧建仍然以盈利驱动为核心分析点,在消费、成长中进行多维度行业比较,重点关注行业景气向好的投资时段,动态比较盈利、景气向好行业的估值性价比,超配景气度向上、有上升空间的行业。我们以中信一级行业分类(共30个行业)分析基金经理吕慧建管理以来的行业配置情况:

从基金历史配置的各个行业及得分来看,基金在若干单个行业上配置时间较长,阶段性集中度较高,同时有一定的切换操作,任职行业配置得分平均在40分以上(达到主动权益基金经理前1/3水平)整体行业配置能力较强。其中食品饮料、农林牧渔、通信、医药上的配置时间均较长,食品饮料与农业作为消费板块阶段性集中度较高,配置时间较长;通信、医药配置比例相对较低。长时间与短时间维度的行业切换操作均有。例如在2017-2018年间,基金长期配置食品饮料板块,享受了消费板块的长牛行情;2018年Q4非洲猪瘟刚刚出现时,较成功的重仓配置了生猪养殖板块,并在猪价上涨的波动中长时间持有。在科技成长行业的参与上,基金在2017年上半年配置通信板块相对成功,但是在下半年通信行业走弱时未及时退出;在2019年下半年的5G科技行情中由于行业盈利尚未体现,参与度较低,导致2019年下半年行业配置得分阶段性下滑;在2020年Q1加配置电子、计算机等科技成长,同时在2019年以来保持一定比例的医药配置,均较为成功。

从基金历史配置的各个行业及得分情况看,基金长期配置的行业有食品饮料、农林牧渔、医药、通信、机械,配置的期数都在8个季度以上,在食品饮料、农林牧渔、医药上的配置均较为成功,在机械行业配置效果较为一般;在消费者服务和非银金融行业虽然配置比例不高、期数较少,但是行业配置参与最为成功;在军工、纺织服装配置比例较低,不算成功;在周期类行业如建材、机械、交运等除了机械配置期数较高外,在建材和交运的配置期数不多,配置效果较为一般,周期板块并非基金经理的重点关注行业。

2.6. 基金经理选股

吕慧建通过对商业发展规律和公司盈利波动特征的规律性进行总结分析,根据盈利波动特征将公司分为三类:0-1、1-10、+/-1。其中第一类代表创新企业,第二类的典型代表是成长性消费品公司,第三类的典型代表是成熟性企业、周期股。吕慧建偏好第二类和第一类公司,将第二类公司作为基础配置,同时在科技景气周期适当增加对第一类公司的配置。在基金经理的选股中,我们可以发现基金经理在消费品公司中的长期配置及较优秀的选股成绩,以及在科技类公司的阶段性的配置。

2.6.1. 历史行业内选股及各季度选股情况:主要重仓行业内选股成绩较好,2017年以来大部分时期各季度选股超额为正

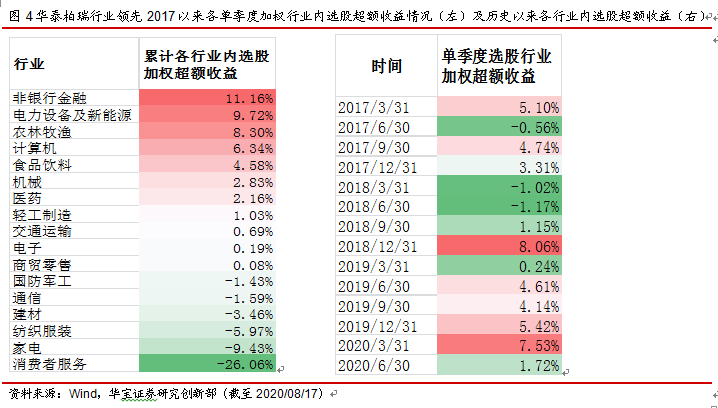

2017年以来各个行业板块选股情况:基金经理重仓涉猎行业以消费+成长为主,重点参与的行业大多取得了正选股超额收益。

在选股超额为正的行业中:基金经理在非银金融及电力设备中选股超额最为突出,但是行业参与度较低、配置比例不高。在农林牧渔、计算机、食品饮料的选股超额收益也表现较突出,其中农林牧渔、食品饮料行业为基金经理重点参与的行业,有较多的长期重仓个股分布于这两个行业,代表性的有牧原股份、正邦科技、涪陵榨菜股份等;计算机行业虽然从行业配置层面参与不算成功,但是个股超额收益表现突出,持股时间较短。

在选股超额收益为负的行业中:消费者服务、家电、纺织服装的选股超额负收益明显,但是这3个行业的参与比例较低,其中消费者服务和纺织服装仅重仓参与过一个季度,对基金业绩的影响有限。在长期配置的行业中,仅通信在2017-2018年长期参与配置,有微弱的负选股超额,对基金业绩有一定影响。

从历史各个季度重仓股超额收益看:大部分季度的组合选股超额收益均为正,选股超额成绩稳定。仅2018年选股超额收益转为微弱负超额。自2019年以后选股超额收益成绩更加突出,多个季度正超额均较高,尤其2018年Q4-2019Q1、2020Q1-Q2时期。

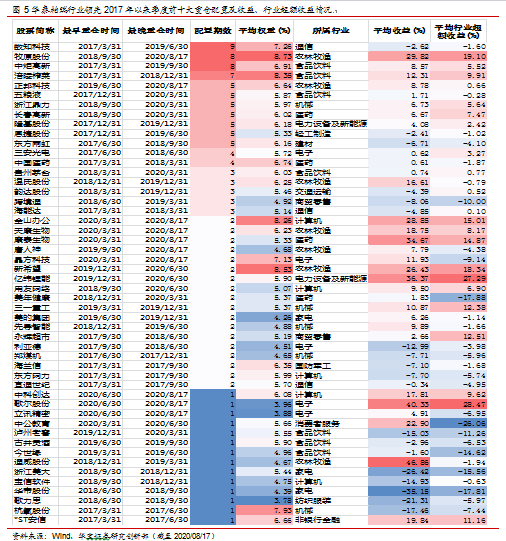

2.6.2. 基金经理历史重仓持股回顾:消费行业长期持股超额高,中期持股超额分布在各个行业

自2017年以来截止2020Q2,华泰柏瑞行业领先共有14个统计重仓时点。累计50只重仓股票中有36只重仓时间大于等于2个季度,有较多长期重仓股。在13只相对持有时间较长(4个季度及以上)的个股中,有8只个股取得了正平均超额收益,持有相对长期的重仓股选股表现整体较好;在历史14只累积重仓1个季度的个股中,有3只个股取得了相对行业的正选股超额,短期持股超额收益能力整体并不突出,但是个别短期持股如歌尔股份、*ST安信也取得了较高的一个季度内的超额收益。从行业分布看,13只长期重仓股中超额收益表现最好、持有最久、权重最高的主要分布在食品饮料、农业板块,比较成功的有牧原股份、涪陵榨菜,体现出基金经理在消费行业通过长期持股获取超额收益的能力;持有时间最久的通信股数知科技则未获取正超额收益。在持有时长中等(2-3个季度)的23只个股中,也有较多表现出较好的超额收益,分布在计算机、医药、农业、电力设备等多个行业,如金山办公、康泰生物、新希望、亿纬锂能。

3. 小结

综上,华泰柏瑞行业领先在吕慧建10年的任职期间里,长期超额收益居市场领先地位,高于可比公募25分位数水平,在承受一定风险的基础上获取更高和更稳定的超额。分不同市场行情看,在快牛行情与多个震荡行情领先同类公募。在超过10年的公募基金管理过程中,吕建慧的投资框架和方法也随着市场不断进化、迭代,并逐步趋于稳定,2017年后基金投资风格和当下基本一致。

仓位、持股与换手:基金经理任职以来保持90%以上仓位,淡化择时;持股集中度适中偏高,换手率水平整体中等偏低。

组合风格:在大小盘风格上,2017年以中小盘为主,后转为中大盘风格;盈利性、成长性均整体较高;估值水平自2017年以来逐渐上升,2019后有一定估值容忍度。

行业配置:吕慧建以消费+成长为主要行业配置结构,重点关注行业景气向好的投资时段。其中消费持仓比例相对较高,构成基金组合的基本配置和核心配置部分;新兴成长、稳健成长类资产也在组合中占据一定的比例,在不同市场阶段持仓比例有一定变动。分行业来看,食品饮料、农林牧渔、通信、医药上的配置时间均较长,食品饮料与农业作为消费板块阶段性配置比例较高。长时间与短时间维度的行业切换操作均有,其中2017年上半年重仓食品饮料、2018年Q4以来重仓生猪养殖板块均较为成功。任职行业配置得分平均在40分以上(达到主动权益基金经理前1/3水平)整体行业配置能力较强。

选股:吕慧建通过对商业发展规律和公司盈利波动特征的规律性进行总结分析,根据盈利波动特征把上市公司分为0-1、1-10、+/-1三类。其中,第二类公司的典型代表是成长型消费品公司,是重点配置方向;第一类公司的典型代表是科技成长股,在科技创新周期中会作为重要配置方向。基金经理重仓涉猎行业以消费+成长为主,历史投资数据显示,重点参与的行业大多取得了正选股超额收益。在农林牧渔、计算机、食品饮料的选股超额收益表现较突出,消费行业长期持股超额高。在持有时长中等(2-3个季度)个股中,也有较多表现出较好的超额收益,分布在计算机、医药、农业、电力设备等多个行业。基金经理选股超额收益成绩稳定,2017年以来大部分季度的组合选股超额收益均为正。

4. 附录:华泰柏瑞行业领先分阶段业绩表现

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)