新浪财经讯 近期,中证指数公司发布红利因子研究报告。报告显示,2017年,A股市场中共有2438家公司进行现金分红,数量占全部上市公司的75.5%,分红总额8050.24亿元,均高于上年同期水平(71.93%和6667.06亿元),公司数量和分红总额都有显著提升。

A股股利支付率的均值和中位数分别为37.05%和30.12%,这在一定程度上表明A股公司整体上发放的是“门槛股利”,即“30%”的股利支付率。全市场实施分红的上市公司股息率中位数仅为0.52%,市场整体股息率为1.5%,二者之间的差异主要体现为市值差异。

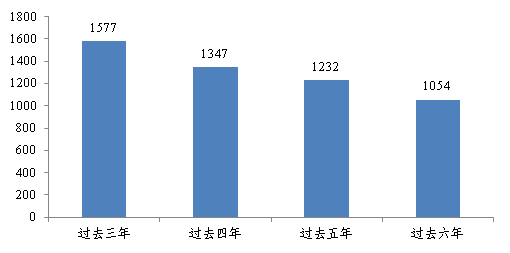

过去三年、四年、五年以及六年连续进行现金分红的上市公司家数分别为1577家、1347家、1232家以及1054家。

综合以上分析,“红利”因子的投资逻辑是选取股息率相对较高的股票,而这部分股票能够相对基准带来持续的超额收益主要来自两个方面:1、合理的估值;2、稳定的业绩支撑。在市场估值存在较大波动的情况下,高股息股票稳定的业绩成长,将成为股价的安全垫,投资组合(指数)长期来看大概率实现正的收益。

以下是全文:

红利因子研究报告

来源:微信公众号中证指数 作者: 胡威

2015年下半年以来,证券市场波动剧烈、国内外经济环境运行仍不稳定,相较于追逐股票价格波动带来的“未实现损益”,投资者对诸如现金红利的“确定性收益”兴趣则愈发浓厚。此外,随着社保、保险为代表的长期资金近年来持续流入、沪港通和深港通机制的持续开展、MSCI正式将A股正式纳入其指数投资体系,海外资金配置A股会更加便利,A股投资者结构会更加完善,连续高分红的优质股票更受市场青睐。

一

A股上市公司分红概况

(一)上市公司分红现状

2017年,A股市场中共有2438家公司进行现金分红,数量占全部上市公司的75.5%,分红总额8050.24亿元,均高于上年同期水平(71.93%和6667.06亿元),公司数量和分红总额都有显著提升。分红改善与监管层持续促进上市公司分红以及公司自身盈利能力改善有着非常密切的关系。首先,2017年以来证监会对长期不分红上市公司的“严肃处理”以及对“高送转”公司的“密切关注”,表明了监管层鼓励上市公司进行现金分红的决心;其次,2016年下半年以来中国经济逐渐企稳,GDP同比增速止跌小幅反弹,A股上市公司盈利增速也由负转正,并维持在较高的增长水平;最后,自2015年底的供给侧改革推行以来,上游周期类行业盈利得到了大幅提升。企业盈利能力改善促使其分红能力和分红意愿也有所提升。

图1 经济增速与上市公司盈利状况

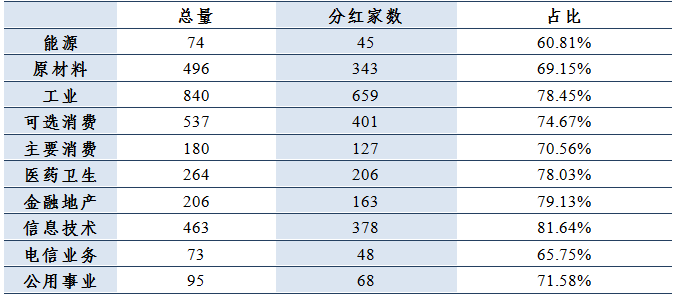

(二)行业与板块分布概况1、行业分布

从行业分布来看,数量占比Top5行业依次为信息技术、金融地产、工业、医药卫生和可选消费行业;分红数量占比最低的行业为能源行业。高成长行业分红家数占比高于传统稳定行业,主要源于我国上市公司目前采用的是“半强制”分红政策,即上市公司的再融资行为与其过去三年的现金分红状况有着密切的关系。对信息技术行业来说,因其高成长的特征,对再融资需求相比能源行业更为迫切。表2显示信息技术行业过去三年再融资占比几乎都排在前三位,尤其2016年其再融资排名位居首位,而能源行业的再融资排名则位居末位。

表1 分红公司行业分布

表2 各行业分红公司再融资分布

2、板块分布

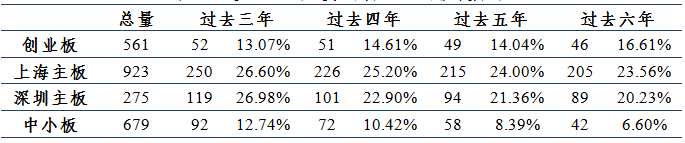

从板块分布来看,2017年实施现金分红公司的数量由高到低依次分布在上海主板、中小板、创业板和深圳主板;从数量占比来看,依次为创业板、中小板、上海主板和深圳主板。创业板和中小板的分红家数占比要显著高于上海主板和深圳主板。

表3 分红公司板块分布

表4 各板块分红公司再融资分布

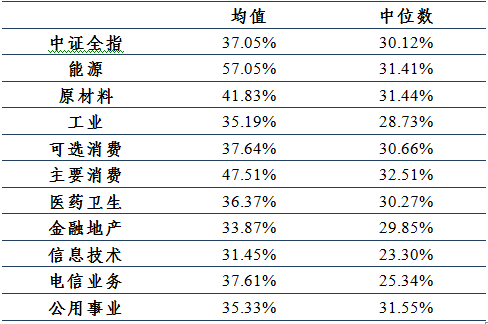

(三)股利支付率

A股股利支付率的均值和中位数分别为37.05%和30.12%,这在一定程度上表明A股公司整体上发放的是“门槛股利”,即“30%”的股利支付率。

从行业来看,各行业股利支付率中位数没有显著差异,排名相对靠前的行业依次为主要消费、公用事业、原材料以及能源等行业,排名相对靠后的行业主要是信息技术以及电信业务行业。

表5 分红公司股利支付率行业分布

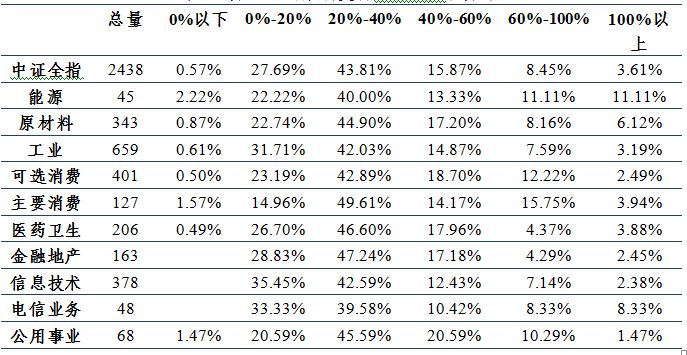

考虑到我国的“半强制”分红政策及其对应的“门槛”股利支付率“30%”的要求,本文将上市公司股利支付率分为六档。如表6所示,全市场股利支付率主要集中在20%-40%(43.81%),其次是0%-20%一档,这与预期比较一致,在一定程度上也表明上市公司的股利支付率水平与我国的“半强制”分红政策有关。

此外,去年净利润为负的上市公司中,仍有13家公司进行现金分红;股利支付率超过100%的上市公司有88家,这些公司的现金分红主要来自去年年初未分配利润。从行业分布来看,各行业股利支付率也集中在20%-40%一档,与全市场保持一致;在高分红公司中,能源行业占比较为突出,从侧面表明了供给侧改革给上游周期性行业带来的“业绩效应”。

表6 分红公司股利支付率行业六档分布

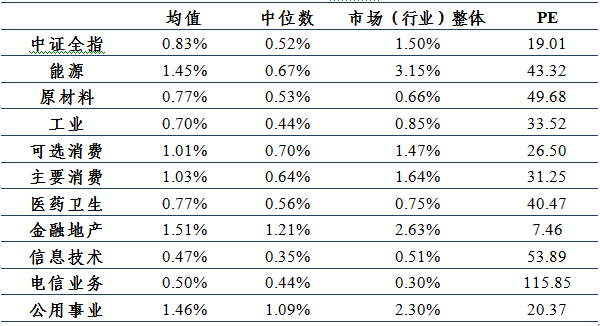

(四)股息率

全市场实施分红的上市公司股息率中位数仅为0.52%,市场整体股息率为1.5%,二者之间的差异主要体现为市值差异。从行业分布来看,股息率最高的三个行业分别为金融地产、公用事业以及可选消费行业;股息率最低的三个行业分别为信息技术、电信业务以及工业行业。根据股息率的计算公式可知:

我国上市公司的股利支付率整体上差异不大,主要集中在20%-40%一档,因此,股息率差异主要来自公司自身估值的影响。各行业的估值水平可基本解释各个行业股息率高低的原因。

表7 分红公司股息率行业分布

从板块分布来看,上海主板和深圳主板股息率较高,中位数分别为0.78%和0.62%,而中小板和创业板的股息率较低,中位数分别为0.50%和0.33%,主要与各板块估值水平有关。

表8 分红公司股息率板块分布

(五)分红持续性1、连续分红上市公司特征

本文统计了过去三年连续现金分红公司的情况(如图2所示)。过去三年、四年、五年以及六年连续进行现金分红的上市公司家数分别为1577家、1347家、1232家以及1054家。

图2 过去3~6年连续实施现金分红家数

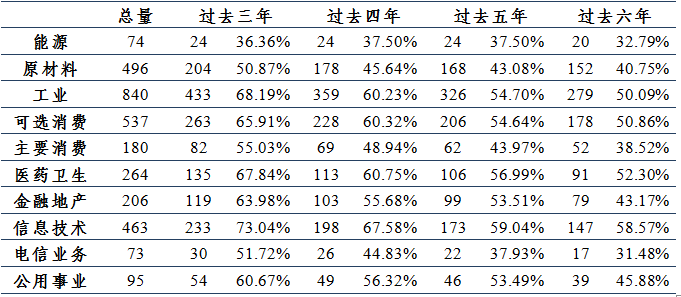

首先,从行业分布来看,过去三年、四年、五年和六年连续进行现金分红的上市公司主要分布在信息技术、工业、医药卫生、可选消费以及金融地产等行业;

其次,从板块分布来看,过去三年、四年、五年和六年连续进行现金分红的上市公司主要分布在创业板和中小板,这与此两个板块的高成长以及再融资需求密不可分;

再次,从最终控制人特征的角度来看,民企过去三年连续现金分红的家数和各自占比都显著高于国企,造成该种结果的主要原因为民营企业成长性整体上高一些,对再融资更有迫切的需求;此外,相对于民营企业来说,国有企业的资金短缺较容易从银行获取借款(而非从资本市场再融资),从而其在持续分红方面动力明显偏弱。

表9 过去3~6年连续分红公司行业分布

表10 过去3~6年连续分红公司板块分布

表11 过去3~6年连续分红公司所有权特征分布

2、连续未分红上市公司特征

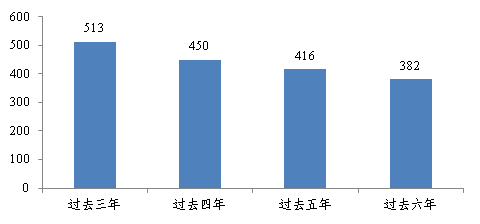

过去三年、四年、五年以及六年未分红的上市公司家数分别为513家、450家、416家以及382家,占整个市场上市公司数量的比例为10%-15%之间,相对较少。

图3 过去3~6年未分红家数

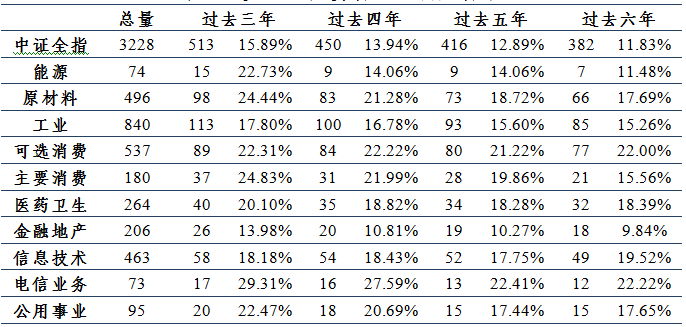

首先,从行业分布来看,连续N(3~6年,下同)年不分红的上市公司行业占比较高的主要集中在电信业务、原材料和主要消费行业,比例整体维持在20%以上;金融地产行业过去N年不分红的占比最低且相对比较稳定,维持在10%左右。综合来看,常年不分红的上市公司可能还是比较偏向传统行业,此类行业由于发展进入成熟甚至衰退阶段,对再融资的需求不是那么迫切,因此对于分红的动力和意愿就相对较低;

其次,从板块分布来看,上海主板和深圳主板N年不分红的公司占比显著较高,相对行业分布分化异常明显,造成该种结构性的差异与前文针对行业分布的解释较为类似,在此就不予赘述。

表12 过去3~6年连续分红公司行业分布

表13 过去3~6年连续未分红公司板块分布

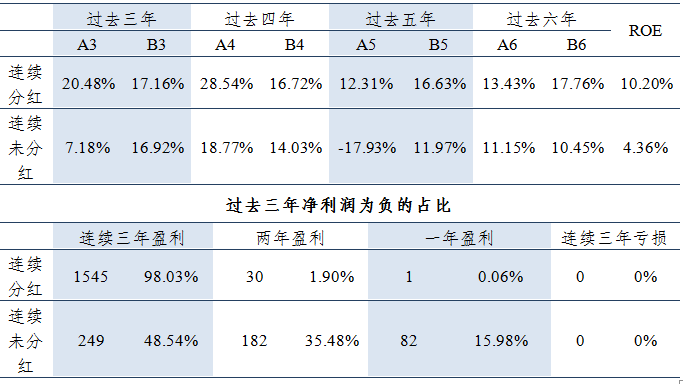

本文以过去三年连续分红与连续未分红上市公司为例,考察二者基本面之间是否存在显著差异。如表14所示,连续分红的上市公司无论是过去三年、四年、五年还是六年其对应的净利润复合增长率和营业收入复合增长率都要显著高于连续未分红上市公司,表现出较高的成长性;从盈利能力来看,连续三年分红上市公司的ROE水平(10.20%)显著高于未分红公司(4.36%)。

表14 过去三年连续分红与未分红公司基本面比较

注: A代表过去对应N年净利润年复合增长率;B代表过去对应N年营业收入年复合增长率;ROE为过去三年ROE的简单算术平均值。

从盈亏对比来看,连续现金分红公司过去三年连续盈利占比达到98.03%,远高于连续未分红公司的48.54%;而连续未分红公司过去三年中两年盈利占比为35.48%,仅一年盈利占比为15.98%。因此,该结果也再次验证了连续未分红“铁公鸡”上市公司的基本面较差的事实。

二

“红利”因子的投资价值

(一)制度环境利好“红利”因子

2006年以来,监管层颁布的各种刺激上市公司分红政策,使得目前A股上市公司每年进行现金分红的家数占比达到70%~80%,已经超过大部分发达国家的分红水平。如此高比例的分红家数占比与我国目前的“半强制”分红政策有着密不可分的关系。所谓半强制分红政策,是指中国证监会推出的一系列将上市公司再融资资格与股利分配水平相挂钩的监管政策(李常青等,2010)。具体而言,为引导和规范上市公司分红行为,中国证监会分别于2001年和2004年出台了导向性政策,渐进式规定上市公司要进行再融资就必须先分红,并随后在2006年和2008年的监管政策中进一步明确了再融资公司所需达到的最低分红比例。上述一系列政策并不具有强制所有上市公司必须分红的效力,但可以对有再融资需求的上市公司形成一定的约束。因此,这种不具有强制性但却带有“软约束”性质的股利监管制度被称为“半强制分红政策”(李常青等,2010)。

此外,随着QFII、社保和保险为代表的资金持续流入、沪港通和深港通机制的持续开展、MSCI将A股分阶段纳入其指数投资体系,海外资金配置A股会更加便利,A股市场投资者结构则会更加完善,进而使得连续高分红的优质股票更受市场青睐。

(二)红利因子投资逻辑

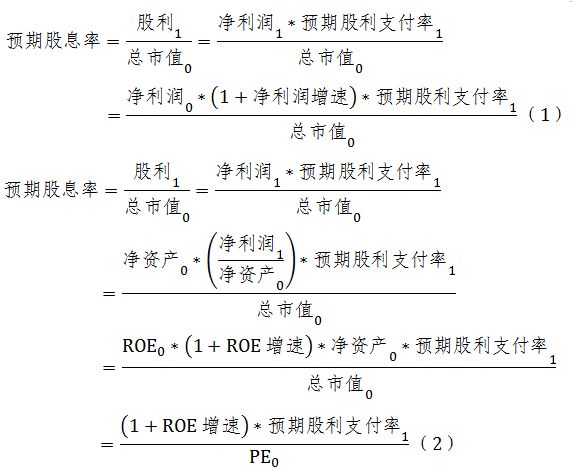

“红利”因子的投资逻辑在于股息率。股票投资收益主要来自股利(不仅是现金红利)和资本利得。从现金红利来看,风险厌恶的投资者希望在其所付出成本(所持股票的市值)的基础上能够尽可能的获取高现金分红,也即高股息率,具体计算公式如下:

股息率的高低取决于两个要素:1、估值水平(PE);2、股利支付率。对于同一家公司来说,其股利支付率相对来说较为稳定,不会出现较大幅度的波动(尤其对于长期连续现金分红上市公司来说更是如此)。因此,股息率的高低更大程度上取决于估值水平的高低,通过股息率选股所得到的组合是估值相对较低的投资组合。

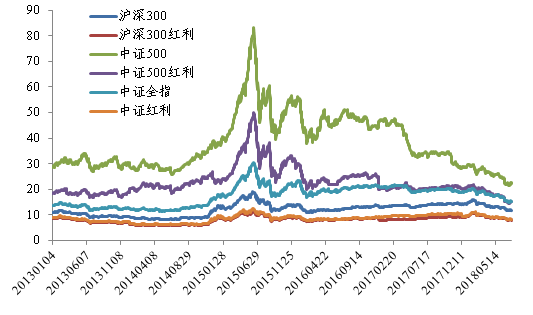

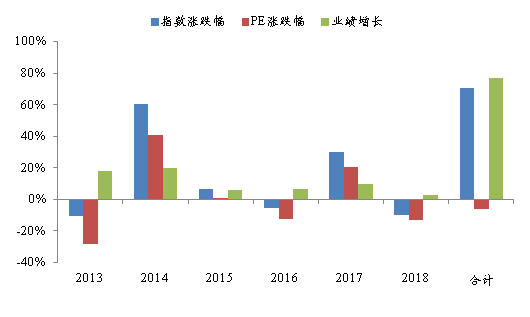

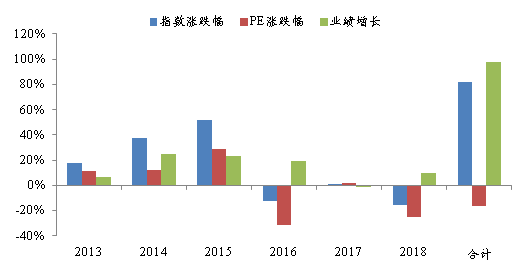

以沪深300红利、中证500红利以及中证红利指数为例(具体见图4),2013年以来,所有红利指数的值水平要显著低于相应基准指数。此外,沪深300红利指数与中证红利指数的估值水平几乎是重合的。由于上市公司的股利支付率差异较小,最终选出的组合估值水平趋于一致。将沪深300红利指数收益分解为估值驱动和业绩驱动两部分收益。2013年以来,沪深300红利指数的估值各年变化波动相对较大,呈现正负交替的情况(2017年的大小盘风格转换使得沪深300指数的估值得到了较大幅度的提升),但是业绩驱动带来的收益则呈现单边为正的情形。截止到2018年6月底,沪深300红利指数累计收益为70.5%,其中由业绩驱动带来的收益为76.68%,估值驱动带来的收益为-6.18%,也即沪深300红利指数整体估值下跌而指数收益则有大幅增长。因此,沪深300红利指数相对基准沪深300指数的超额收益主要为业绩驱动而非估值驱动。

图4 各基准指数与其对应红利指数估值比较

同理,中证500红利指数自2013年以来,估值每年的波动也相对较大,2013~2015年涨幅持续为正,自2016年以来估值则整体走低,这与市场的投资风格转换以及2018年中美贸易摩擦有着密切的关系。但即使估值波动较大,由业绩增长带来的指数收益上涨仍然呈现单边为正的情形,与沪深300红利指数较为类似。截止到2018年6月底,中证500红利指数累计收益为81.64%,其中由业绩驱动带来的收益为97.92%,估值驱动带来的收益为-16.28%。

综合以上分析,“红利”因子的投资逻辑是选取股息率相对较高的股票,而这部分股票能够相对基准带来持续的超额收益主要来自两个方面:1、合理的估值;2、稳定的业绩支撑。在市场估值存在较大波动的情况下,高股息股票稳定的业绩成长,将成为股价的安全垫,投资组合(指数)长期来看大概率实现正的收益。

图5 沪深300红利指数收益分解

图6 中证500红利指数收益分解

(三)“红利”因子溢价实证

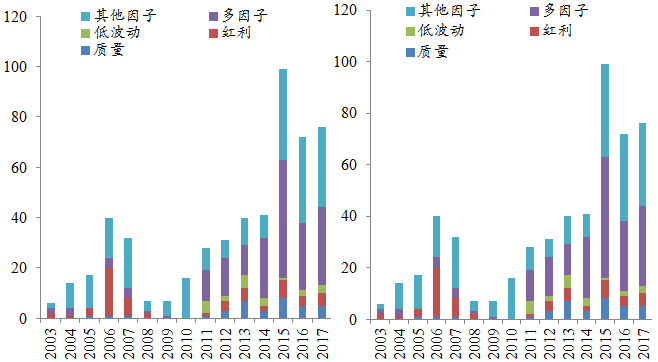

“红利”因子属于Smart Beta类策略,一直受到市场投资者的青睐。图7和图8分别列示了美国市场历年关于红利因子相关ETF产品数量与规模的分布情况。从图上可以看出,2003~2017年几乎每年都有新增的基于红利的ETF产品,且近五六年以来数量和规模相对较为稳定。

图7 历年基于Smart Beta因子ETF数量分布 图8 历年基于Smart Beta因子ETF

注:数据截止日期为2017年底(美国市场))

杰里米J.西格尔在《投资者的未来》中提出,高股息率股票具备长期投资价值,扣除通胀的影响,美国市场的股利再投资收益占总收益的比例达到90%以上,股利再投资的累积效应在长期投资活动中具有重要的影响。

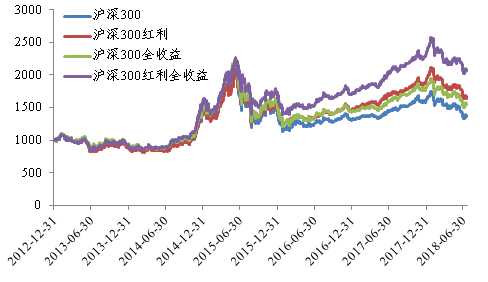

图9 股利再投资收益(以沪深300为例)

表15 沪深300与沪深300红利的复利效果对比

图10 沪深300与沪深300红利累计收益图

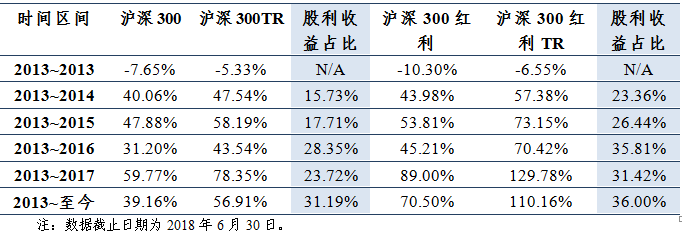

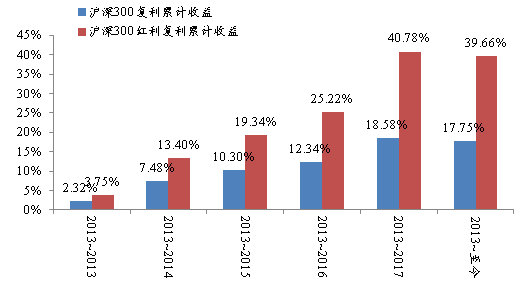

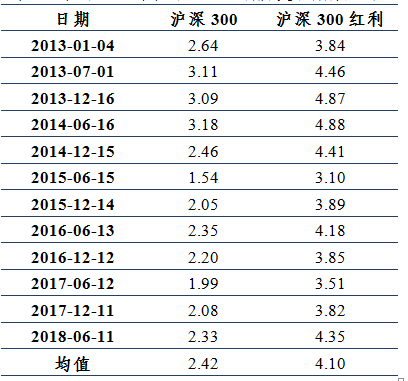

对A股市场来说, 2013年至今,沪深300红利指数股利再投资收益占总投资收益的比例达到36.00%,而沪深300指数的股利再投资收益占总投资收益的比例仅为31.19%,说明长期分红上市公司在A股市场的确具备长期配置的价值。从股息率的角度来看,沪深300红利指数的股息率在过去五年显著超过沪深300指数股息率(4.1 VS 2.42),且股利再投资的累计收益分别为39.66%和17.75%,超额收益显著,说明股息率越高,长期来看股利再投资的累计收益更加明显。

表16 沪深300与沪深300红利历史各期股息率

三

A股红利策略指数实践和发展方向

(一)中证已发的红利相关指数

目前无论是国内还是国际市场,与红利相关的策略应用非常广泛。我司针对“红利”概念发布了体系较为完善的系列指数,从不同维度为投资者提供投资标的。与红利相关的策略指数包括红利单因子指数以及与其他因子的结合,如“红利+低波动”、“红利+价值”、“红利+质量”等。随着Smart Beta策略的普及,多因子指数未来将受到越来越多的关注。从目前SmartBeta策略在资产配置当中的应用来看,多因子组合是投资当中使用频率最高的策略。

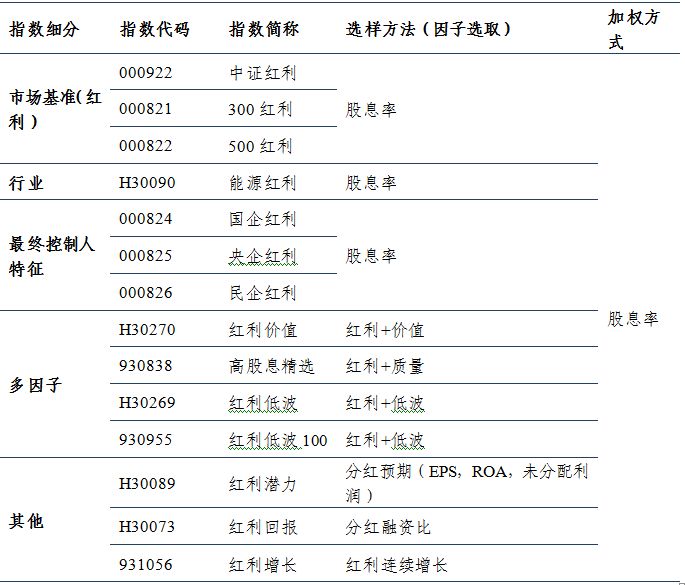

表17 中证指数有限公司红利相关指数编制要素简介

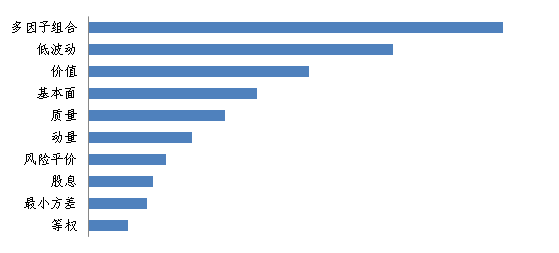

图11 SmartBeta策略因子应用分布

资料来源:FTSE Russell, SmartBeta: 2017 global survey findings from asset owners.

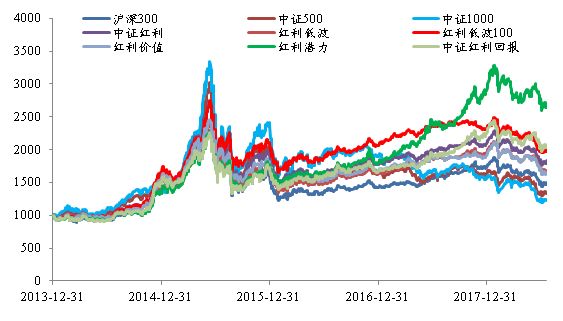

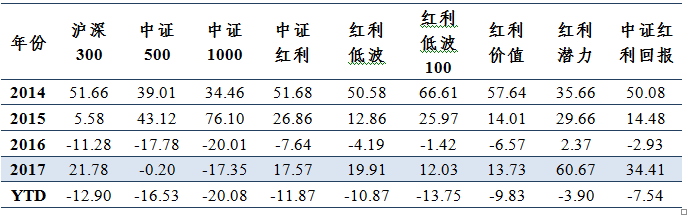

从历史走势来看,2016年以来红利相关指数走势良好,在2016年和2017年相对于中证500与中证1000等中小盘指数都有相当显著的超额收益(市场风格转换较为明显),其中尤以红利潜力指数表现最佳,其在过去连续三年相对沪深300具有显著超额收益,2017年的收益更是达到60.67%;2018年年初至今仅下跌3.90%,超额收益异常显著。

图12 相关红利指数历史走势对比

表18 相关红利指数年度收益情况(%)

(二)未来红利策略指数的发展方向

基于国际经验和国内研究,我们认为未来红利策略指数主要方向在于提升红利持续性的效果。

以股息率为例,大多数红利指数都采用过去一段时期的股息率作为选样依据。但投资者更关注组合未来是否可以持续具有高股息。因此,采用预期股息率数据可能更加符合投资需求。预期股息率计算公式如(1)和(2)所示。公式(1)和公式(2)分别代表了采用净利润增速和ROE增速计算预期股息率的方法,其中预期股利支付率为过去三年股利支付率的均值。

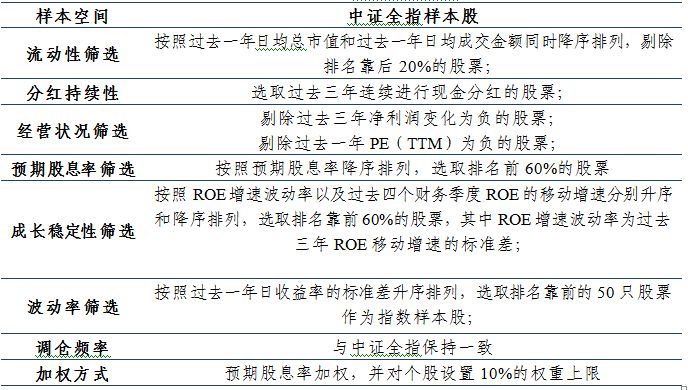

上市公司各期的股利支付率通常变化不大,红利指数的收益主要来源于上市公司的成长性,也即业绩驱动。而预期股息率的计算恰好契合业绩驱动的结论。本文将采用这两种方法来构造多因子策略组合(以“红利+低波动”多因子为例),具体选样方法如下:

表19 采用预期股息率构建红利低波组合的方法简介

表20给出了预期股息率组合年度收益情况。无论采用净利润增速还是采用ROE增速,预期股息率组合年化收益(27.98% & 28.61%)都显著高于现有的红利低波指数(19%)和红利低波100指数(19.47%)。

从分年度收益来看,预期股息率组合在过去近13年的时间里,至少有12年的时间跑赢现有的红利低波与红利低波100指数,优势相当显著。此外,将预期股息率组合与其他红利指数比较,所得结论类似。因此,我们认为采用预期股息率确实可以带来更大且更持续的超额收益,而这种超额收益的主要由于其强调对未来成长性的预期,也即业绩驱动。

表20 采用预期股息率构建红利低波组合年度收益(%)

图13 采用预期股息率构建红利低波组合走势图

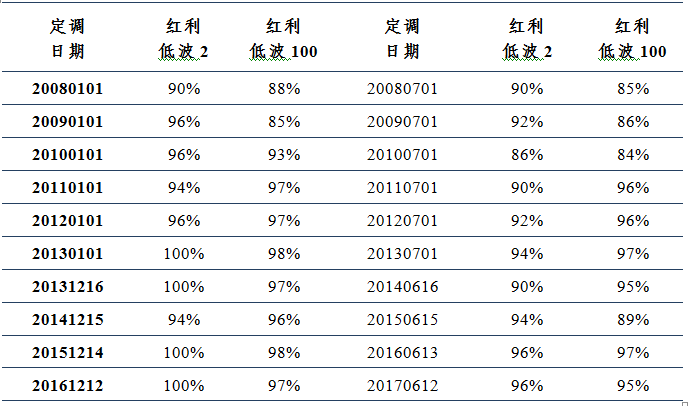

从本期和下期实际股息率的连续性来看,通过观测下一期实际股息率/本期实际股息率指标,预期股息率组合比值至少都在85%以上,而现有红利低波指数的比值不少都在80%以下,最低仅有60%左右,说明现有红利指数的股息率可持续性相对略差。此外,从当期成份股下期继续现金分红的占比情况来看,采用股息率组合也略优于现有红利低波指数。

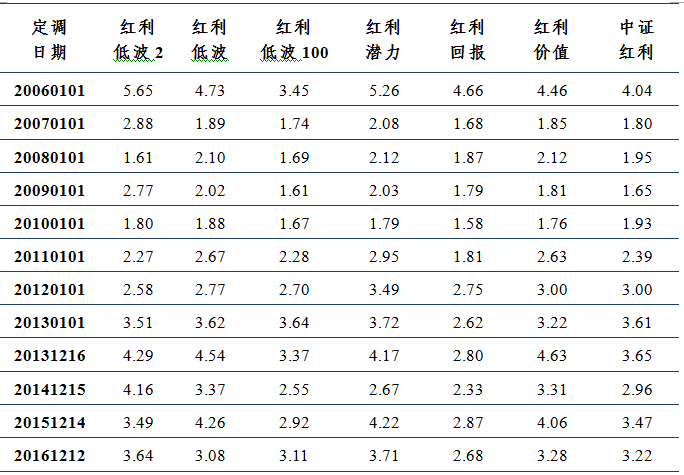

表21 各条红利指数当期成份股本期实际股息率

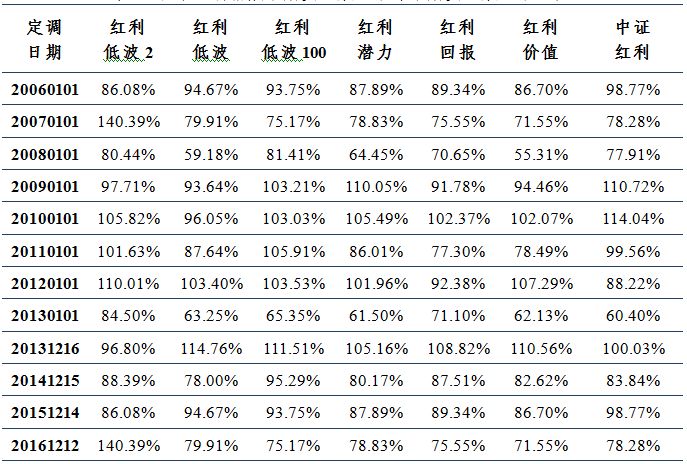

表22 各条红利指数当期成份股在下一期的实际股息率

表23 各条红利指数下期实际股息率与本期实际股息率比值

表24 各条红利指数当期成份股下期继续分红占比

综上分析,采用预期股息率代替现有历史股息率作为选股依据确实可以提高指数收益,同时可以提高股息率和现金分红的持续性。随着未来A股市场机构投资者占比持续提升、信息披露愈加透明、分红政策持续稳定,采用预期股息率进行选股相比历史股息率则更具合理性。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)