安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

12月25日早盘,三大股指涨跌不一,半导体板块持续走低,中证半导指数跌近1%。成份股中,深科达大涨6.73%领跑,华兴源创、文一科技、兴森科技、天岳先进等股涨超1%,海光信息、华海清科、拓荆科技、中芯国际等股跌幅居前。

场内热门ETF方面,聚焦半导体设备、材料等上游产业链的半导体设备ETF(561980)早盘一度冲高,后在权重股拖累下持续走低,截至发文跌幅1.02%,盘中成交价一度创下上市新低。

【资金连续3日逆市增仓半导体设备ETF】

随着板块持续程度加深,资金连续逆市增仓。数据显示,半导体设备ETF(561980)已经连续3日净申购状态,区间累计获净申购近400万元。

拉长至近60日观察,半导体设备ETF(561980)区间净流率将近70%。随着半导体板块进入周期底部,左侧布局资金悄然增多。

【AI成长可期,半导体设备需求复苏可望】

展望2024年,湘财证券最新观点认为,经历了漫长又痛苦的调整,半导体行业将迎来充满活力的一年。人工智能领域的发展及人工智能终端应用的落地、半导体下游需求的复苏都值得期待。

具体来看,AI大模型的持续优化及多样化AI应用终端的入市商用将会持续提升全球算力需求,推动新一轮AI基础设施建设的开启,将带动高性能以太网交换机、路由器、先进存储产品、GPU等多种半导体硬件的市场需求。传统消费电子领域复苏在望,半导体产业库存去化已有显著成效,需求端消费电子、工业领域的回暖迹象渐显。晶圆代工行业的竞争加剧,2024年上半年价格预计持续下调,利好上游IC设计企业。

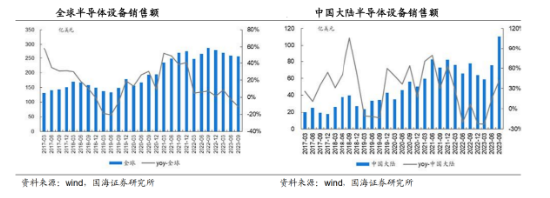

随着半导体行业逐步回暖,半导体设备需求回升可望。根据SEAJ数据,2023Q3中国大陆半导体设备销售额同比增长42.2%,随着中国大陆成熟制程持续建设,半导体设备市场有望长期稳健增长。

国海证券表示,零部件国产替代空间广阔,关注细分赛道领跑者。半导体零部件市场规模约为设备市场规模的50%-55%,国海证券测算,2022年中国大陆半导体设备零部件市场规模约为1061亿元。半导体零部件种类繁多,行业碎片化特征显著,目前国产化率普遍较低,晶圆扩产叠加设备国产化加速,半导体零部件国产替代空间广阔。

半导体设备ETF(561980)被动跟踪中证半导体产业指数,该指数主要覆盖半导体材料、设备等上游产业链公司。上游的半导体设备和材料具有较高的产业壁垒,多个领域落后较大,是国产替代的主战场,发展空间广阔,持续受到高度重视和国家产业政策的重点支持。在半导体自主可控主旋律不断增强、周期触底复苏、AI催化新需求多重背景下,半导体设备创新周期与国产替代周期有望开启。

责任编辑:王旭

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)