华尔街见闻 葛佳明

美联储会议纪要三大看点:给调高通胀率和失业率预测一个解释,可以容忍多高的失业率以及何时才会对通胀进展感到满意。

北京时间1月5日03:00,美联储联储将公布12月货币政策会议纪要。市场预期,12月会议纪将解释美联储为何同时调高了2023至2025年的通胀及失业率预期,火热的就业市场对通胀的影响有多大。

12月14日,美联储在今年的最后一次会议如期加息50个基点,较此前连续四次暴力加息75个基点步伐放缓,但“点阵图”显示明年终端利率上调至5.1%,超市场预期,并预言2024年之前利率保持高位、不会降息。在记者会上,鲍威尔直言,考虑下次会议加息25基点。

美联储带着与通胀抗争到底的信念步入了2023年。美国12月的CPI通胀数据显示,通胀已经连续两个月放缓,然而在FOMC会议后,美联储却同时上调了2022-2025年的通胀和失业率预测。

市场认为CPI已经明显减速,美联储调高通胀预期并不合理。同时,薪资增速也可能因为劳动力市场降温而放缓。一旦失业率迅速上升,美国大概率会陷入“衰退”,“硬着陆”或将无法避免。这几点形成了市场与美联储的核心分歧。

综合分析师们的观点,以下是本次FOMC会议纪要的三大看点。

1.给调高通胀率预测一个解释

华尔街见闻此前提及,市场与美联储的关键分歧在于其同时调高了失业率和核心通胀率的预测。

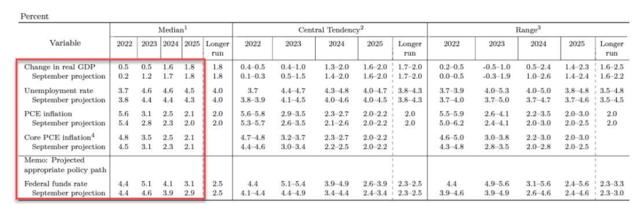

美国CPI通胀数据已经连续两个月放缓,然而美联储却上调了通胀预期。官员们现在预计2023年底美国的核心通胀率将在3.5%左右,相比他们9月份预测的3.1%大幅攀升。

最新的经济预测给出的核心信息是由于薪资增速保持在高位,服务价格将保持高位,核心PCE价格指数也将随之上升。但华尔街认为这一预测值过高了。

前美联储官员、瑞银经济学家Alan Detmeister认为,美联储在做出这份经济预测时,没有考虑11月已经显示放缓的通胀数据,而是根据此前远超预期的PPI数据,并预测12月的通胀数据同样将超出预期并将其考虑在内。

2.可以容忍多高的失业率

美联储12月的预测也同时调整了2023年至2025年连续三年的失业率,分别调升了0.2个百分点。这也成了本次会议关键争议之一。

媒体分析称,如果劳动力市场目前表现得异乎寻常地强劲,那么美联储应该维持甚至降低未来的失业率预测,但在调低2022年失业率的同时,提高了对未来失业率预测,让市场有些费解。

同时调高通胀与失业率也意味着“菲利普斯曲线”(即通胀与失业率的负相关关系)的短暂失效。华尔街普遍认为,唯一的解释是,目前相对较高的薪资增速是美联储调高未来核心通胀预测的关键原因,也表明美联储认为工资上升是一个长期的压力。

对此,道明证券利率策略全球主管Priya Misra表示,美联储对于维持高利率的态度“相当强硬”,需要在此次会议纪要中寻找是否有迹象表明美联储改变了在通货膨胀和就业之间权衡的立场:

美联储对维持高利率的态度及其强硬,而且远远超出市场的预期。

我会在此次会议纪要中迹象表明美联储改变了在通货膨胀和就业之间权衡的立场,我认为现在最大的问题是:“他们可以容忍失业率上升多少?

投行MBB Capital Partners LLC 的首席投资官 Mark Spindel表示,他将寻找有关美联储提高其对失业率容忍度的线索,可能会高于其对2023年失业率4.6%的预测,这与当前的失业率相比整整高出一个百分点。

3.何时才会对通胀进展感到满意?

市场认为,如果失业率随美联储意迅速上升,美国将无法避免硬着陆。

彭博经济研究所认为,美联储的会议纪要可能表明,正是出于对劳动力市场降温速度不够快的担忧,促使17名FOMC委员在更新的点阵图中将最终利率调至5%以上。

12月公布的“点阵图”显示,美联储将明年终端利率上调至5.1%,略超市场预期,此次会议或将成为11月鸽派会议纪要的一个急转弯(11月的会议纪要显示几位美联储表达了对过度紧缩的风险发表了看法)。

激进的加息政策依旧无法浇灭火热的就业市场,非农数据连续七次超预期,在职员工正获得25年来最大幅度的加薪。

Spindel认为,无论如何划分劳动力市场,它都很强劲。如果要等劳动力市场降温才能结束紧缩政策,那么2023年的经济很可能无法避免“硬着陆”,Spindel 说:

如果美联储贯彻其紧缩计划,在2023年实现经济软着陆几乎没有可能。看着他们极端的的政策,我认为他们是屠夫,而不是外科医生。

同时,有分析指出,“工资—通胀”螺旋是一个较为长期的关系,不排除两者之间的短期关系会出现“断裂”,一旦这样的情况出现,美联储将会面临市场更大的质疑。

市场可能的反应:美元飙升,黄金、债券和股票齐下跌

华尔街见闻此前提及,在12月议息会议前,几乎没有人预计美联储还会变得如此鹰派:尽管削减了25基点,但也调高了利率峰值。

Bloomberg Intelligence利率策略主管Ira Jersey表示,鲍威尔此番鹰派的声明收回了最近讲话中被认为的鸽派立场,近期收益率曲线的趋陡,可能会在加息结束前走向新的周期低点。

12月16日美联储三号人物、纽约联储主席John Williams表示,虽然美国通胀显示出一些放缓迹象,但劳动力市场吃紧和其他因素可能会使价格压力升高,并促使高利率维持一段时间。

Williams表示,“有明显迹象表明劳动力市场”和更广泛的经济供不应求。 他预计明年通胀率将放缓至3%至3.5%的范围,但“真正的问题是如何让它一路下降”至2%。

克利夫兰联储主席Loretta Mester也做出了和Williams类似的表态,她强调,美国通胀仍然太高,尽管“证据表明,通胀出现初步的企稳迹象”。不过,她认为服务业物价通胀尚未出现改观。预计美国通胀数据将(上下)波动。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)