亚洲金融智库

智库专家|Vishnu Varathan,亚洲金融合作协会智库研究员,瑞穗银行亚洲区(除日本外)经济与战略主管

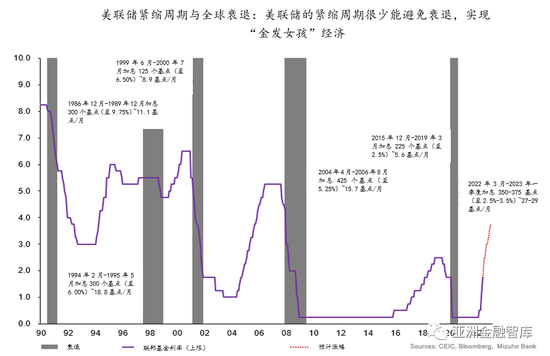

鹰派美联储带来的滞胀压力:尽管美联储主席鲍威尔称6月美联储议息会议(FOMC)宣布加息75个基点(自3月以来已累计加息150个基点)不会成为常态,用以缓和大众对未来一系列残酷加息的担忧。但人们仍持续关注美联储加息动态,因为自上世纪80年代沃尔克危机以来,美联储或将迎来40年来最猛烈的加息周期。

从以往来看,这种史无前例的利率紧缩步伐,尤其在与量化紧缩(QT)同时进行的情况下,将不可避免地使得亚洲新兴市场遭遇越来越强劲的经济和金融逆风。更令人担忧的是,如此激进的加息路径放大了政策引发衰退的威胁。然而,具有讽刺意味的是,鉴于财政的缓冲及获取可承担的资金能力相对较差,美联储引发的衰退风险可能在美国以外地区(包括亚洲新兴市场)影响更大。

诚然,前景仍然黯淡。但如此激进的鹰派美联储(从加息速度看,即使政策利率绝对值目前并未处于历史高位)对经济和金融市场的影响——从压力到冲击——很可能在亚洲新兴市场表现为滞胀型压力。这些压力预计将通过五个主要渠道产生涟漪效应,即:

i) 总需求回落;

ii) 亚洲新兴市场开启加息潮;

iii) 债务变化/信用风险;

iv) 不利的资产价格影响,以及;

v) 负反馈循环尾部风险下的外汇压力,涉及资本外流和资产价格/信用风险。

总需求回落:预计美国加息将导致全球债务偿还和融资负担增加,从而抑制需求。随之而来的可支配收入和收益的减少反过来又给私人消费和投资带来负面影响;外部需求进一步打击亚洲新兴市场——该地区总体上是净出口国。更重要的是,由于利率和债务偿付率上升进一步加剧了疫情后财政的紧张状况,这也进一步削弱了需求。

亚洲新兴市场的追赶性加息潮:此外,随着亚洲新兴市场央行被迫追赶(尽管无法跟上)美联储的加息步伐,美国利率上升带来的痛苦将引起亚洲各新兴市场经济体在岸市场的共鸣;随着宏观稳定风险的增加,政策权衡变得更加艰难。这将对“资金流”(现金流/利润/收入挤压)和“资产负债表”(资产价格)产生深远而不利的影响。

债务动态和信用风险:高水平的企业和/或家庭债务对亚洲新兴市场的私营部门复苏构成最大风险。

对于家庭债务而言,泰国(家庭债务约占GDP的90%)和澳大利亚(家庭债务约占GDP的119%)是利率上升过程中最为脆弱的两个国家。就澳大利亚而言,家庭债务和房地产市场与银行的关联,放大了澳大利亚央行最近几周加息带来的风险。

对于企业债务而言,泰国(企业债务约占GDP的89%)和马来西亚(债务水平显示更高)随着全球利率上升,将迎来取消延期贷款带来的相关风险。

政府债务随着疫情爆发后财政赤字扩大,也日益成为一个令人担忧的问题。在这方面,印度面临的信用评级下调风险尤为突出,接近投资级边缘的评级更增添了其面临的不确定性。

然而,印度并非个例。泰国、菲律宾甚至马来西亚都背负着更重的财政负担,这可能会给评级带来压力。但值得注意的一个关键区别是,就马来西亚而言,较高的油价使得财政收入提高降低了风险,而石油价格上升加剧了泰国和菲律宾的财政/公共债务压力。

资产价格的不利影响:资产价格风险有两个关键方面。一方面是由外部利差驱动的(对亚洲新兴市场不利)。具体而言,随着美联储利率/长期美国国债收益率的上升,加上亚洲新兴市场的通胀上升速度快于美国,资本外流风险变得更加明显;从而在边际上降低名义和实际回报。这可能会对泰国、菲律宾、印度尼西亚和马来西亚的债券流动产生不利影响。

区域股市也可能回调。在亚洲新兴市场,基本上很少有人能免于贴现率上升和信用风险溢价扩大带来的资产估值压力。

大宗商品价格“引爆风险”,因为美联储收紧政策可能会使得作为通胀的对冲工具的大宗商品强劲走势减弱,转向衰退引发的需求急速下滑;在这方面,如果没有顺周期波动,澳大利亚、印尼和马来西亚可能会面临无缓冲区的困境。

另一方面与资产负债表风险有关;

i) 更高的利率,提高了无风险利率/贴现率,从而抑制了估值;

ii) 全球流动性收紧(通过量化紧缩传导)加剧了流动性冲击的脆弱性,扩大了期限风险以及信用/风险溢价(前者放大了后者,投资者权衡了风险收益后更倾向于购买长期无风险资产)

抵押品估值下降和进一步强制清算之间的负反馈循环威胁,可以说是最大的资产价格风险隐患;因为它可能会在不经意间引发交叉违约的传染。这不仅限于金融资产,在房地产市场也尤其脆弱。

外汇压力:最后,收益率差异以及随后的衰退风险驱动因素可能继续对新兴市场亚洲货币兑美元构成压力。更大的危险是,亚洲新兴市场货币由此产生的贬值压力会放大滞胀型风险,因为货币疲软会增加进口价格,引起通胀冲击,最终进一步减缓需求。

此外,货币急剧贬值和资本外流之间的负反馈循环的反射性可能会在加剧通胀的同时进一步抑制增长。2022年年中至2022年第三季度,亚洲新兴市场的货币贬值风险可能最为严重,因为:

i) 鹰派美联储的激进货币政策;

ii) 到第三季度末,量化紧缩即将增长/翻一番(从 475 亿美元/月增至 950 亿美元/月);

iii) 由于通胀回升幅度超过了美国,亚洲新兴市场的实际回报率受到压缩。

美联储鹰派引发亚洲新兴市场空头:所有人都说,不可否认,美联储鹰派的激进政策将无意中引发亚洲新兴市场空头。尤其当一连串的“流量”和“存量”风险同时增加时,将引发抛售和价值下跌的恶性循环。

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)