中金外汇研究

Abstract

摘要

2024年上半年英国通胀下行趋势有所延续,而市场对英国央行的降息预期大体和美联储保持一致,这也使得英镑/美元在上半年大体处于区间震荡行情。但进入3季度,随着市场对美联储降息预期的走高(与此同时市场对英国央行降息预期大体维持稳定),英镑/美元一路走高至最近2年以来高位1.34附近,但进入4季度之后,随着英美经济数据的差异以及市场对英美央行降息预期差值的逐步拉大,英镑/美元开启一路下行的走势,截至12月6日收盘,英镑/美元基本回吐了年内的涨幅,但全年来看,英镑依旧录得0.1%的小幅上涨并且在G10货币中排名第一。致美加利差的压力在今年多数时期不断走深,从而导致加元呈现贬值压力。

展望2025年,我们认为英镑在G10货币中的表现可能会继续较强,考虑到英国通胀年初以来的下行趋势明显受阻,近期通胀反弹势头较为明显,而这也使得英国央行对于未来的降息更为谨慎,目前市场对英国央行明年年末前的降息的预期仅有75基点左右,而对美联储则有85基点左右,对欧央行更是有高达150基点左右。另一方面,英国政府计划放缓削减赤字的速度,而这可能会对明年上半年的经济增速带来提振。不过,特朗普新政府带来的贸易政策不确定性可能是影响英国2025年经济前景的关键因素。总体看,我们认为英镑可能会继续在主要货币中表现较强,但兑美元可能较难走出明显的突破性行情,大概率会在明年走出大区间震荡行情。我们预测明年四个季度的英镑/美元中枢分别为1.28,1.30,1.28和1.26。

Text

英镑:表现突出

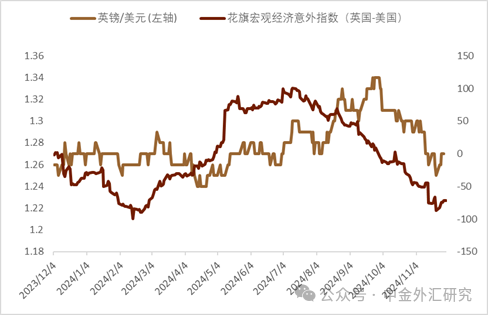

► 2024年上半年英国通胀下行趋势有所延续,而市场对英国央行的降息预期大体和美联储保持一致,这也使得英镑/美元在上半年大体处于区间震荡行情(图表1)。但进入3季度,随着市场对美联储降息预期的走高(与此同时市场对英国央行降息预期大体维持稳定),英镑/美元一路走高至最近2年以来高位1.34附近,但进入4季度之后,随着英美经济数据的差异以及市场对英美央行降息预期差值的逐步拉大,英镑/美元开启一路下行的走势(图表2),截至12月6日收盘,英镑/美元基本回吐了年内的涨幅,但全年来看,英镑依旧录得0.1%的小幅上涨并且在G10货币中排名第一。

► 展望2025年,我们认为英镑在G10货币中的表现可能会继续较强,考虑到英国通胀年初以来的下行趋势明显受阻,近期通胀反弹势头较为明显,而这也使得英国央行对于未来的降息更为谨慎,目前市场对英国央行明年年末前的降息的预期仅有75基点左右,而对美联储则有85基点左右,对欧央行更是有高达150基点左右。另一方面,英国政府计划放缓削减赤字的速度,而这可能会对明年上半年的经济增速带来提振。不过,特朗普新政府带来的贸易政策不确定性可能是影响英国2025年经济前景的关键因素。总体看,我们认为英镑可能会继续在主要货币中表现较强,但兑美元可能较难走出明显的突破性行情,大概率会在明年走出大区间震荡行情。

2024年英镑领涨G10

英镑对美元在2024年前半段总体呈横盘震荡的态势,但进入7月以后明显走高一度涨至2022年年初以来高点1.34附近,不过进入10月之后随着市场对美联储降息预期的回落以及美元的整体走强,英镑也连同其他非美货币出现持续下行。截至12月6日收盘,英镑/美元基本回吐了年内的涨幅,但全年来看,英镑依旧录得0.1%的微幅上涨并且在G10货币中排名第一。

图表1:2024年英镑/美元的走势和重要事件

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部2025年英镑汇率展望

我们预计英镑在2025年的排名可能会继续靠前,考虑到英国通胀近期的反弹势头较为明显,而这也使得英国央行对于未来的降息更为谨慎,目前市场对英国央行降息幅度的预期也略小于美联储,并且大幅小于欧央行。在此背景下,我们认为英镑可能会继续在主要货币中表现较强,但兑美元可能很难走出明显的突破性行情,大概率会在明年继续大区间震荡行情。

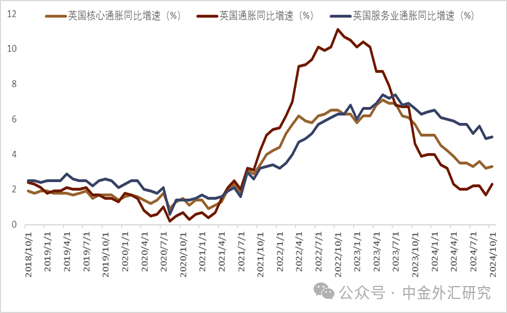

通胀依旧展示出粘性。今年年初以来,英国通胀压力原本已经有了明显的改善:相较于年初4%的同比增速,今年9月时整体CPI同比增速一度下降到1.7%(最近3年来最低的水平),而核心通胀也从年初的5%下降至3.2%(这也是2021年四季度以来的低点)。然而,由于能源费用的上涨,10月CPI同比上涨2.3%,超过9月的1.7%,以及市场预期的2.2%。10月CPI同比增速更是录得2022年10月以来的最大涨幅6%;而英国央行尤其关注的国内服务业通胀仍维持在5%的高位,虽然和此前英国央行的预测保持一致,但仍高于9月份的4.9%(图表3)。在最近的采访中,英国央行行长Bailey表示[1]“服务业通胀的粘性,英国政府新财政预算案中的加税计划都可能会加大英国的通胀压力”。英国央行副行长Clare Lombardelli也表示,在支持再次降息之前,她需要看到更多物价压力降温的证据。英国国内通胀的压力目前是一个更大的担忧,此外,她警告道“英国劳动力市场目前仍然紧张,而服务业的高通胀确实表明我们还有很长的路要走”。英国央行官员的言论也得到近期数据的证实,在截至9月份的最近三个月中,私营部门包括奖金在内的基本工资涨至4.3%,大幅超过前值的3.8%。

图表2:英国vs美国宏观经济数据差异

资料来源:Bloomberg,中金公司研究部

图表3:英国通胀

资料来源:Bloomberg,中金公司研究部

而今年11月的议息会议上[2],英国央行虽然符合市场预期第二次降息25基点,但并未暗示将会更快的放松货币政策,反而警告称英国政府的新预算案可能推高通胀半个百分点。而行长Bailey也在发布会上表示,“我们要确保通胀接近目标水平,因此我们不能过快或过多地降息,但如果经济的演变符合我们的预期,利率可能会从目前的水平逐步地降低。”

此外,货币政策委员会(MPC)维持了利率方面的前瞻指引[3],“根据不断演变的证据,以渐进的方式解除货币政策的限制性是合适的”。此外,英国央行在最近的《货币政策报告》中表示[4],相比于8月的预期,英国央行预计首相Reeves的预算案将推高英国通胀多达半个百分点,并且可能将在2025年三季度到达2.8%左右的峰值。最后,特朗普当选美国总统后引发全球范围内贸易争端的可能也为英国央行未来的利率路径带来了不确定性,而这也使得MPC相信,无论未来经济数据如何演变,在继续调整货币政策方面保持“谨慎”的态度是合适的。

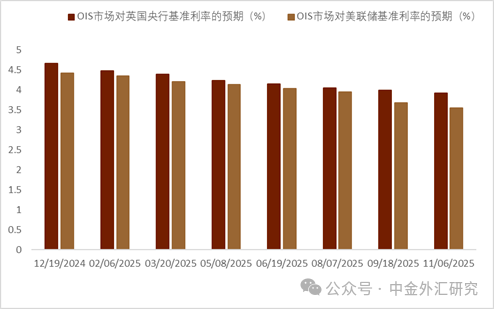

当然近期的通胀数据也为英国央行提供了更多的数据支撑,目前OIS市场对于即将到来的12月英国央行议息会议并没有任何的降息预期,而对明年6月前仅有2次左右的降息预期(略少于市场对美联储的降息预期),对明年年底前的降息预期仅有75基点左右(略低于对美联储85基点的降息预期),我们的基准预期是英国央行可能在明年2月的会议上才开始下一次降息(图表4)。

图表4:OIS市场对英国央行&美联储的利率路径预期

资料来源:Bloomberg,中金公司研究部

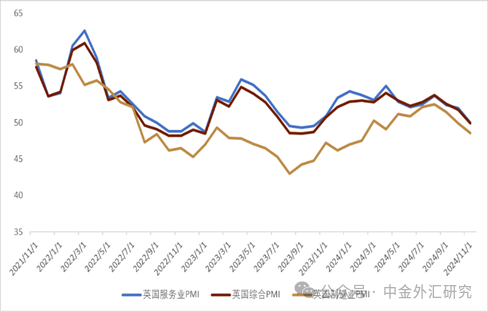

经济增长近期有所放缓,但明年有望反弹。最新数据显示,英国第3季度GDP录得1%的同步增长,而这也延续了年初以来的上升势头。从最新的11月PMI数据来看,英国经济增速明显有所放缓:服务业PMI自年内高点出现明显回落但依旧处于扩张区间,11月服务业PMI录得50低于前值的52,而制造业PMI也自9月初录得的年内高点明显下行至48.6,综合PMI同样自进入四季度以来一路走低,不过目前依旧处于50左右的水平,这基本和美国持平但明显好于欧元区(图表5)。

图表5:英国PMI

资料来源:Bloomberg,中金公司研究部

展望2025年,我们认为,英国政府新预算案中,额外政府支出可能会对经济起到一定的推动作用(但这种积极的作用可能会在下半年有所减弱);尤其考虑到与上届政府相比,新政府计划放缓削减赤字速度。此外,新预算案中有关上调雇主需缴纳的国民保险缴款额(NIC)的计划可能会带动英国私人部门需求的回升,这也可能会支撑国内的消费。而根据OECD在12月初给出的最新预测[5],英国经济增速每年可能会从今年的0.9%上涨至1.7%。

当然,我们以上的基准预期面临一定的风险:如果公司通过裁员来应对劳动力成本上升,进而导致失业率开始更加急剧地上升,而随着消费者变得更加谨慎,这可能会形成恶性循环。在这种情况下,英国央行可能会更积极地放松货币政策,而英镑可能会面临更大的下行压力。

特朗普的关税政策或对英国经济影响有限。相较于包括欧元区,中国在内的其他国家,我们认为即使特朗普选择对英国出口到美国的商品征收关税,其对英国经济的打击是可控的。服务贸易(而非商品)是英美贸易往来的主要驱动力,服务业出口几乎占到了2023年英国贸易顺差的全部(2023年,美国在英国出口中的占比为22%,相当于其GDP的7%,其中68%为服务。其中法律和管理咨询等商业服务以及金融服务贡献了大部分),而服务贸易的本质决定了这部分贸易往来很难被征税。而根据彭博经济团队的测算[6],即使美国对中国进口商品征收60%的关税,对世界其他地区进口商品征收20%的关税,并且假设美国的贸易伙伴会采取报复措施,直到2028年也只会把英国GDP拉低约0.2%。

英美央行货币政策分化或支撑英镑。目前OIS市场预期BOE可能在2025年2月进行下次降息,而对2025年全年的降息幅度仅有75基点左右的预期;相比之下,市场预计美联储依旧有95%的概率会在今年12月进行下次降息,而对2025年全年也有85基点左右的降息预期。总体看,我们认为英美央行货币政策的分化可能会给英镑带来一定支撑。但考虑到市场对英国央行的降息预期并未大幅偏离对美联储的降息预期,因此,英镑/美元明年大概率可能不会走出明显的趋势性行情。我们预测明年四个季度的英镑/美元中枢分别为1.28,1.30,1.28和1.26 (图表6)。

图表6:2025年英镑汇率预测表

资料来源:中金公司研究部

附录

[1]https://www.bankofengland.co.uk/speech/2024/november/andrew-bailey-speech-at-the-annual-financial-and-professional-services-dinner

[2]https://www.bankofengland.co.uk/monetary-policy-summary-and-minutes/2024/november-2024

[3]https://www.bankofengland.co.uk/monetary-policy-summary-and-minutes/2024/november-2024

[4]https://www.bankofengland.co.uk/monetary-policy-report/2024/november-2024

[5]https://www.ft.com/content/800198bf-afc6-4bf3-9053-81c0e07cc50a?shareType=nongift

[6]https://blinks.bloomberg.com/news/stories/SMJKMBT0AFB4

本文摘自:2024年12月14日已经发布的《英镑2025年展望:表现突出》

李刘阳,CFA 分析员 SAC 执证编号:S0080523110005 SFC CE Ref:BSB843

王冠,CFA 分析员 SAC 执证编号:

S0080523100003

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

(转自:中金外汇研究)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)