中金外汇研究

日本央行(正式名称:日本银行,Bank of Japan,简称“日银”)对全球金融市场有着重要影响,2022年1月以来,我们开启“中金看日银”相关系列报告,持续追踪日本央行动向,目前已相继发布了41篇报告(详情参考文末《中金看日银》系列报告一览表)。

本次会议或开启“货币政策正常化”:日本央行将在3月18-19日期间召开议息会议,并于3月19日中午北京时间11点左右公布议息会议的结果,本次会议不公布最新的经济与通胀展望。我们认为日本央行或在本次会议中开启货币政策“正常化”(退出负利率、放弃YCC、停止购买ETF等),但中长期来看上述举措的负面影响或有限。

3月退出负利率基本定价完毕:3月以来多家日本媒体多次报导日本央行将在3月会议中开启货币政策正常化,受相关媒体导报影响,我们认为市场对于日本央行货币政策正常化的定价已经基本完成。

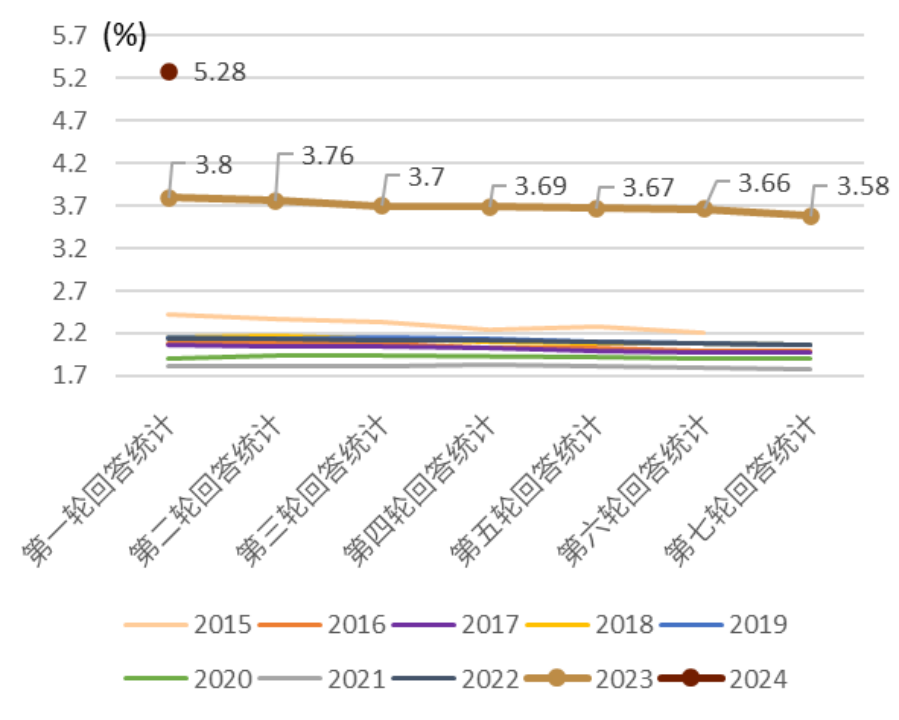

时隔33年的“春斗”好结果 2024年春斗首轮涨薪幅度统计为+5.28%、远高于2023年+3.80%的水平,我们认为最终结果或能成为1992年以来最大的涨薪幅度。此外,中小企业的工资也在首轮春斗取得明显增长。

货币政策正常化的三大领域 基于2024年春斗首轮统计中所呈现的好结果,日本央行或在3月会议中开启货币政策正常化,具体而言将在三大领域做出调整:负利率、YCC、ETF。

► 退出负利率:我们认为日本央行本次加息的幅度仅有10bps,且未来连续加息幅度有限,中长期对市场的冲击有限。参考本世纪以来唯二的两轮日本央行加息周期时的各类资产的表现来看,并未发生明显影响,反而出现了日元贬值的情况。底层逻辑在于①日本央行加息时的全球经济的宏观大背景大概率是“风和日丽”(不能在全球发生风险的背景下收紧货币政策);②日本央行货币政策收紧的幅度有限(加息最大幅度为50bp),日本资产(日债、日元汇率、日股)更多走全球经济逻辑,更多受到美国方面(美债利率、美联储货币政策、美股)的影响。

► 正式结束YCC:我们认为日本央行在23年10月会议中已经在实际意义上结束了YCC,本次名义上宣布结束YCC的影响也十分有限。2022年底至今,日债利率趋势时上行,但是日本投资者依旧大幅买入外债、外股,我们不认为日本央行的本次调整会给全球市场资金流带来明显调整。

► 结束购买ETF:2021年后,日本央行就不再积极买入ETF,从过去经验来看,仅在东证指数早盘下跌2%以上的交易日内,日本央行会购买ETF,2021年仅在5个交易日中买入、累计买入约3500亿日元;2022年仅在3个交易日中买入、累计买入约2100亿日元。考虑到2022年、2023年日本央行已经几乎不再购买ETF,我们认为即便未来日本央行结束对ETF的购买,此举是日本股市的影响也相对有限。日股的底层逻辑以及我们对日股的长期观点欢迎参考《国别研究系列之日本篇#1:重返历史舞台的日本股市》。

未来货币政策走势:关于未来的货币政策的走势,我们认为日本央行或不会给出连续加息的暗示,整体来看我们认为3月会议更多的结局或是鸽派加息。当鸽派加息的事实确定之后,反而可能会出现“日元贬值、日股上涨”的情况。但是关于2024年内日本央行政策利率的高点,近期日本的上游通胀出现了反弹的迹象,我们认为不排除日本通胀长期维持在高位,最终日本央行加息到0.50%附近的可能性。但即便是0.50%的政策利率,依然与美国5%以上的政策利率形成鲜明差距,我们仍然认为日本央行的加息幅度有限,对资本市场的冲击幅度也有限。

结论:本次会议或开启“货币政策正常化”、但中长期影响有限

日本央行将在3月18-19日期间召开议息会议,并于3月19日中午北京时间11点左右公布议息会议的结果,本次会议不公布最新的经济与通胀展望。我们认为日本央行或在本次会议中开启货币政策“正常化”(退出负利率、放弃YCC、停止购买ETF等),但中长期来看上述举措的负面影响或有限。

3月退出负利率基本定价完毕

3月以来以时事通讯社为代表的日本媒体多次报导日本央行将在3月会议中开启货币政策正常化,同时《日本经济新闻》也在3月16日凌晨报导称[1]“受‘春斗’中涨薪结果的影响,日本央行将在3月会议中解除负利率政策,另外日本央行还将正式结束YCC以及停止购买ETF”。受相关媒体导报影响,我们认为市场对于日本央行货币政策正常化的定价已经基本完成。

政府层面似乎并无反对意见

日本经济财政大臣的新藤义孝在3月17日的电视节目中表示[2]“日本央行正在观测各类经济数据,在此背景下会做出最恰当的决定”,我们认为相关发言意味了政府层面“默许”日本央行开始实施货币政策正常化,相关背景同2023年12月新藤大臣亲自参加日本央行议息会议并牵制了边际偏鹰的日本央行相比发生了180度的转变。

时隔33年的“春斗”好结果

“春斗”全称为春季生活斗争,是每年春季(日本财年始于4月)所进行的工会与经营者之间的薪资交涉谈判。每一年的“春斗”历时半年以上,具有多个步骤,流程为“前一年10月左右公布要求涨薪目标”→“1月日本经济团体‘经团联’与日本总工会(RENGO)进行首脑会谈、春斗正式开始”→“2月期间各大公会向经营者提交要求涨薪的文书”→“3月初公布整体的要求涨薪的幅度”→“3月中旬公布首轮回答统计的结果”→“3月下旬-7月上旬期间还将陆续公布第二到第七论的回答统计的结果,一般而言第七轮的统计结果为当年春斗的最终结果”。在一系列的流程中存在“好的开始就有好的结果”的特征。去年10月中所提出的要求涨薪目标就高于2023年同期的水平。2024年3月所公布的要求涨薪幅度与首轮统计的结果也远好于2023年同期的水平(图表1)。2024年春斗首轮涨薪幅度统计为+5.28%、远高于2023年+3.80%的水平,我们认为2024年春斗的最终结果或能实现+4.50%左右的涨薪(图表2),届时或能成为1992年以来最大的涨薪幅度(图表3)。此外,日本央行更为关注的中小企业也在首轮春斗统计中+4.42%、远高于去年同期的+3.45%的水平(图表4),我们认为2024年中小企业的涨薪也能取得明显的增长。

图表1:历年春斗中整体企业的要求涨薪幅度与首轮回答统计的走势

资料来源:日本总工会(RENGO),中金公司研究部

资料来源:日本总工会(RENGO),中金公司研究部图表2:历年春斗中整体企业从第一轮到第七轮的涨薪幅度统计结果的走势

资料来源:日本总工会(RENGO),中金公司研究部

资料来源:日本总工会(RENGO),中金公司研究部图表3:历年春斗中最终薪资涨幅的走势

注:2024年为首轮统计的结果

资料来源:日本总工会(RENGO),中金公司研究部

图表4:历年春斗中中小企业从第一轮到第七轮的涨薪幅度统计结果的走势

资料来源:日本总工会(RENGO),中金公司研究部

资料来源:日本总工会(RENGO),中金公司研究部货币政策正常化的三大领域

基于2024年春斗首轮统计中所呈现的好结果,日本央行或在3月会议中开启货币政策正常化,具体而言将在三大领域做出调整:负利率、YCC、ETF。

退出负利率或影响有限:历史上日本央行加息并未带来负面冲击

目前日本央行的超储共有三层结构,其最上面一层负利率所对应的部分(Policy-Rate Balance)仅占4.5%(图表5),比起对存量的影响,更多是边际上的影响。退出负利率的具体方法或为退回导入负利率之前的情况,即对超额储蓄的部分给予0.1%的利率,并将无担保隔夜利率的利率由-0.1~0.0%诱导至0.0~0.1%的区间。图表6展示了本世纪以来的日本的无担保隔夜利率的走势(约等于政策利率),自2016年1月日本央行宣布导入负利率之后该利率由0.1%下行至-0.1%附近,但在过去1年该利率基本靠近零利率,实际意义是我们可以说“日本已经不是负利率,而是零利率”,因此我们认为负利率的实际意义相对有限。

关于未来的加息幅度,我们认为在美国经济坚挺、美联储降息幅度有限(降息75bp以内)的背景下,2024年日本央行的政策利率最高或升至0.5%,但是在2024年3-4月的议息会议中我们认为日本央行或宣称“退出负利率,但将在可见的未来内维持零利率不变(不给出连续加息的预期、鸽派退出负利率)”。因此在2024年的上半年内日本的隔夜利率或仅会上涨10-25bp左右,上行幅度十分有限,同时美国的政策利率或依旧维持在5%以上的高位,美日两国的政策利率的息差依旧维持在高位。

图表5:日本央行超额储蓄的走势

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部图表6:日本无担保隔夜利率的走势

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部众多投资者关心日本央行退出负利率背景下,是否会给日本资产(日债、日元汇率、日股),乃至全球资产带来影响。结论而言,我们认为退出负利率的影响仅停留于数个交易日-数周左右,中长期(1个月以上)的期限来看相关影响十分有限。

参考本世纪以来唯二的两轮日本央行加息周期时的各类资产的表现来看,并未发生明显影响,反而出现了日元贬值的情况。底层逻辑在于①日本央行加息时的全球经济的宏观大背景大概率是“风和日丽”(不能在全球发生风险的背景下收紧货币政策);②日本央行货币政策收紧的幅度有限(加息最大幅度为50bp),日本资产(日债、日元汇率、日股)更多走全球经济逻辑,更多受到美国方面(美债利率、美联储货币政策、美股)的影响。

本世纪以来(或为1990年泡沫经济崩溃以来),日本央行只开启过两轮加息周期。第一轮为2000年8月日本央行将隔夜利率的诱导目标由0.00%上调至0.25%。第二轮为2006年7月日本央行将隔夜利率的诱导目标由0.00%上调至0.25%、此后在2007年2月再度上调至0.50%。

日元汇率方面:两轮加息周期中,美日汇率都实现了上行(发生了日元贬值)(图表7、图表8)。主要原因在于美国的短端利率依旧维持在高位(2000-2001年期间美国政策利率在4.0-7.0%之间、2006-2007年期间美国政策利率在5%左右),即便日本央行实施了加息,但是美日息差绝对值较大的背景之下,套息交易频繁,日元依然贬值。因此我们认为,美联储的货币政策才是决定美日汇率的关键因素,而非日本央行。

日本股票方面:在日本央行两轮加息周期中,日股分别呈现了下行与上行的走势,比起日本央行政策利率,日股更多受美股的影响。在2000年的加息周期中,日经指数出现了下行(图表9),主要原因在于美股的拉动,彼时美国股票的互联网泡沫逐步开始“崩溃”,在美股下行背景下日股也出现了下行。在2006-2007年的加息周期中,日经指数出现了上行(图表10),主要原因也来自美股的拉动,彼时美国股市整体处于上行周期。因为我们认为,在过去日股与美股的联动较大,美股或许才是影响日股的关键。

图表7:2000年日本央行加息周期中美日汇率的走势

资料来源:彭博资讯,日本央行,中金公司研究部

资料来源:彭博资讯,日本央行,中金公司研究部图表8:2006年日本央行加息周期中美日汇率的走势

资料来源:彭博资讯,日本央行,中金公司研究部

资料来源:彭博资讯,日本央行,中金公司研究部图表9:2000年日本央行加息周期中日经指数的走势

资料来源:彭博资讯,日本央行,中金公司研究部

资料来源:彭博资讯,日本央行,中金公司研究部图表10:2006年日本央行加息周期中日经指数的走势

资料来源:彭博资讯,日本央行,中金公司研究部

资料来源:彭博资讯,日本央行,中金公司研究部官方宣布结束YCC对市场影响有限

2024年3月9日,日本时事通讯社报导表示[3]“日本央行考虑正式宣布放弃YCC政策,未来回归单纯的量化宽松,购债额度暂且维持在现有规模(6万亿日元/月)”,该报导的内容如果实现则意味着YCC的正式结束,我们在2022年2月就曾提出日本央行YCC政策“守破离”的观点。

同时,在我们看来日本央行的YCC政策在实际意义层面已经于2023年10月的会议中结束,日本央行前国际局长也与我们持有相同的观点。因此,在我们看来正式官方宣布结束YCC的影响也十分有限。

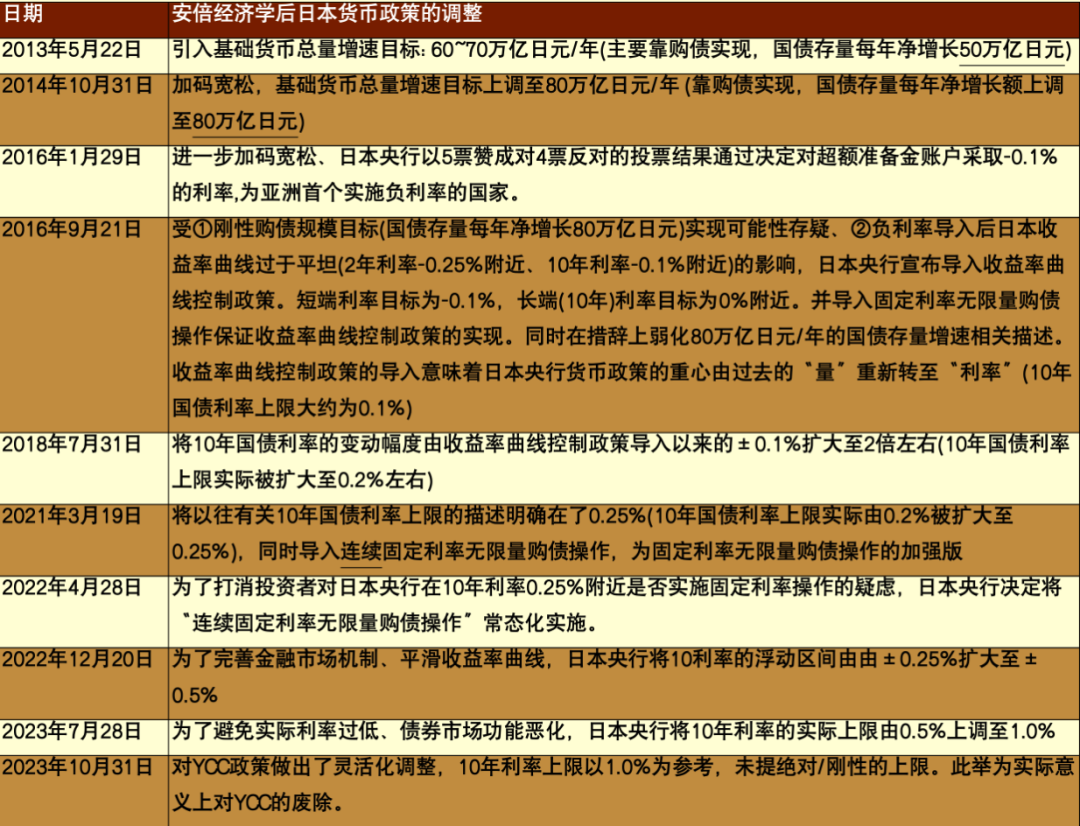

在理解上述新闻内容的影响前,先需要了解日本央行货币政策的历史(图表11)。2013-2015年期间日本央行的货币政策名称为“量化质化货币宽松(QQE, Quantitative and Qualitative monetary Easing)”,量化宽松为购买国债、质化宽松为购买ETF等资产,QQE的框架下日本央行的政策的重心为“量”- 每年购债80万亿日元、基础货币(Monetary base) 每年多增80万亿日元。然而受种种因素影响,截至2016年内日本央行仍然难以实现其通胀目标,并且还将陷入“购债量太多、未来或无债可买”的窘境。在此背景下,经过一系列的演变,日本央行货币政策的名称由“量化质化货币宽松”变为了“带有长短利率控制的量化质化宽松”。“带有长短利率控制”的意思为“短端利率对应负利率政策、长端(10年)利率对应YCC政策”,但是实际意义为货币政策的重心由过去的“量”转为了“利率”,将市场的注意力从“量”的角度转移,在此之后日本央行购债量大幅减少,避免了无债可买的窘境。

图表11:“安倍经济学”后日本货币政策的调整走势

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部上述新闻报导的内容意味着日本央行货币政策的重心将由“利率”回归“量”。但是在我们看来“利率”与“量”实则一个硬币的两面,购债的量可以决定利率,决定利率后也可以倒推出购债的量。目前的日本央行货币政策的运营为“YCC规定10年利率的上限以1%为参考(并非绝对上限),每个月购债量在6万亿日元左右”,根据上述新闻的报导,未来或变成“没有YCC、但是每个月购债量依然在6万亿日元左右”,我们认为二者之间并无太大差异。在2023年10月实际意义上结束YCC政策之后,日债利率并没有出现大幅上涨,基本稳定在0.8%左右(图表12)。

图表12:日债各类利率的走势

资料来源:日本央行,彭博资讯,中金公司研究部

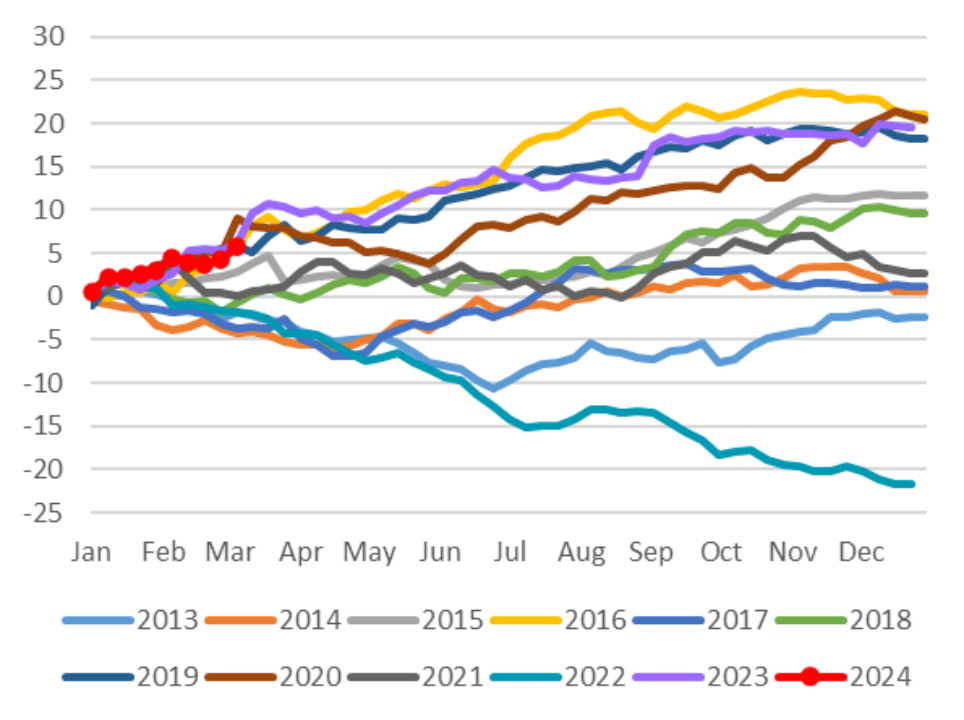

资料来源:日本央行,彭博资讯,中金公司研究部此外,2023年全年可以理解为是逐步放弃YCC的一年,2022年12月至2023年12月期间,日债10年利率最大上行约70bps左右,但是2023年全年日本投资者依然大幅买入外债,2024年初至今日本投资者依然持续大幅买入外债(图表13)。我们不认为日本央行的相关调整会带来全球资金的调整。

图表13:年初以来日本对外国中长期债券净投资累计额 (万亿日元)

资料来源:日本财务省,中金公司研究部

资料来源:日本财务省,中金公司研究部此外,我们计算得知截至2024年底,未来每个月日本央行持有的债券到期量约6万亿日元/月,同时日本央行若购债量也为6万亿日元/月,则日本央行的资产负债表中的债券的规模或持平。但是我们不排除在长期(1年以上),日本央行减少购债规模,最终变为“缩表”的可能性。

结束购买ETF对日股影响有限

2024年内日本央行存在结束购买ETF的可能性,我们认为日本央行结束购买ETF对日本股市的影响有限。我们在《国别研究系列之日本篇#1:重返历史舞台的日本股市》中有过对日本央行购买ETF的详细解读。

2013年安倍经济学开始以来,日本央行加大了对日股大盘(日经指数、东证指数)ETF的购买幅度。但到2021年之后,日本央行发现购买ETF存在“难以退出(债券可以自动到期、被动缩表,但ETF在不主动卖出前提下永远存在)”等问题,此后基本不再买入日股ETF。截至2024年2月1日,日本央行累计买入的ETF账面价值约37万亿日元、其市场价值约70万亿日元,涨幅近90%(图表14),同时日股的总市值约931万亿日元,日本央行的占比约为7.4%,因此在我们看来日本央行才是过去10年日股的主要净买家。

2021年后,日本央行就不再积极买入ETF,从过去经验来看,仅在东证指数早盘下跌2%以上的交易日内,日本央行会购买ETF(图表15),2021年仅在5个交易日中买入、累计买入约3500亿日元;2022年仅在3个交易日中买入、累计买入约2100亿日元。但是在2024年3月11日,东证指数早盘下跌2%以上,但是当天日本央行并未买入ETF,我们认为此举为日本央行为结束ETF购买的提前准备。考虑到2022年、2023年日本央行已经几乎不再购买ETF,我们认为即便未来日本央行结束对ETF的购买,此举是日本股市的影响也相对有限。同时,我们认为在1)日股业绩为全球经济逻辑、2)日本企业利润率持续提高的背景下,日本股票陷入长期熊市或为小概率事件,在此背景下日本央行的ETF购买对日本股市的作用或相对有限。

图表14:日本央行购买ETF的走势

注:截至2024年2月1日

资料来源:日本生命基础研究所,中金公司研究部

图表15:2021年以来日本央行购买ETF的走势

资料来源:日本央行,日本经济新闻,中金公司研究部

资料来源:日本央行,日本经济新闻,中金公司研究部日本央行未来如何卖出ETF、是否会给市场带来冲击,是投资者的关注点。从结论而言,我们认为日本央行未来退出ETF可能反而会给股票市场带来正面影响。

首先、我们认为日本央行不会急于卖出ETF,未来日本央行在货币政策正常化的时期,伴随债券利率上行,很有可能会出现其过去的大量购债出现浮亏的情况(目前美联储与澳联储就是受此影响而处于资不抵债的情况),但是日本央行所持有的ETF的大量浮盈可以很好地起到对债券浮亏的缓冲作用,有助于提高日本央行财务的健全性。因此,我们认为“卖出ETF”可能发生在日本央行货币政策正常化的最后阶段,在可见的未来日本央行或不会选择主动卖出ETF。

其次、我们认为日本央行会十分慎重地处理如何卖出ETF。参考日本央行“废除”YCC的经验,日本央行以非常缓慢的、做好充分铺垫的方式将负面冲击做到了最小化。我们认为未来日本央行也会同样去对待卖出ETF一事。

最后、关于卖出ETF的方法。过去日本央行有过卖出股票的经验。2002年-2004年、2009年-2010年期间,为了保护日本商业银行的正常经营免受其所持有股票的股价波动带来的负面影响,日本央行选择从商业银行手中购买其所持有的股票。此后、日本央行计划2016-2026年期间逐步卖出相关股票,每年卖出量约0.3万亿日元。参考该幅度去卖出现在持有的约70万亿日元的ETF,需要约233年的时间,显然这不是一个理想的方法。我们认为可能性较大的方法为今后日本央行将ETF打折卖给日本国民,例如打8折(或更低)卖给国民、并规定在一定期限内只能分批小幅卖出等。由于目前日本央行持有的ETF涨幅高达近90%,因此可以通过非常优惠的价格、大幅折价卖给国民,处理了ETF的同时,也能提高日本居民对投资的意识,有助于推进日本居民“从存款到投资”的转变。

货币政策运营的方式:宽松时需意外、收紧时需铺垫

众多投资者认为黑田行长时期货币政策的意外性很大,而进入植田行长时期,经常在议息会议之前会有众多新闻报导吹风、提前定价,最终甚至带来难以交易日本央行议息会议的结果。我们认为日本央行制定货币政策之时,比起“让交易员从中盈利”,更多考量的是“在宽松时期、起到刺激效果的最大化;在收紧时期、起到对市场负面冲击的最小化”。在黑田行长时期,日本央行的货币政策基本处于宽松时期,在此背景下为了扭转市场的悲观预期,意外的宽松政策反而能更好地刺激到经济。但相反,进入植田行长时期,日本央行货币政策更多处于收紧时期,意外地实施收紧政策则会给市场带来很大的负面冲击,因此我们发现在植田就任行长之后,2023年两次对YCC的调整都提前给市场做出了一定铺垫,从而缓冲了负面的冲击。我们认为无论是黑田前行长、还是植田行长,都是在其所面临的背景下做出了恰当的对应。

未来货币政策走势:我们认为年内存在连续加息(50bps)的可能性,但日本央行目前或不会给出暗示

关于未来的货币政策的走势,我们认为日本央行或不会给出连续加息的暗示。

日本央行副行长内田在2024年2月的讲话中表示[4]“随着工资的逐步上升、实现2%通胀目标的可能性正在逐步提高。如果可以预见2%目标的持续稳定实现,就会考虑对现有货币政策进行修正。但是,即使解除负利率,之后也很难想象不断加息的路径,日本央行依旧会维持宽松的金融环境”。植田行业在过去也强调过要避免政策利率出现不连续的推移(即不可大幅快速加息)。因此,整体来看我们认为3月会议更多的结局或是鸽派加息。当鸽派加息的事实确定之后,反而可能会出现“日元贬值、日股上涨”的情况。

但是关于2024年内日本央行政策利率的高点,我们认为不排除日本通胀长期维持在高位,最终日本央行加息到0.50%附近的可能性。近期,我们在日本的上游物价中发现了向上拐点的迹象,意味着未来日本的PPI与进口物价或转为上升(图表16)。进口物价的拆分来看,外币计价商品的价格在跌幅减少的同时、日元的贬值也起到了助推的作用(图表17)。我们认为如果2024年下半年日本的通胀上涨至2.5-3.5%的区间内,则存在日本央行连续加息至0.50%的可能性。但即便是0.50%的政策利率,依然与美国5%以上的政策利率形成鲜明差距,我们仍然认为日本央行的加息幅度有限,对资本市场的冲击幅度也有限。

图表16:日本上游物价同比出现拐点

资料来源:日本央行,日本总务省统计局,中金公司研究部

资料来源:日本央行,日本总务省统计局,中金公司研究部图表17:日元贬值与价格上升共同主推进口物价上升

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部风险提示:留意任何变数

虽然目前市场对于日本央行货币政策调整已经定价充分,但是我们认为日本央行所做出的调整大概率会超过①退出负利率、②正式宣布结束YCC、③结束购买ETF。但是超过预期的部分,更多可能会是偏鸽的措施,我们提醒投资者留意相关风险。

图表18:中金看日银系列报告一览表

| 发布日期 | 标题 |

资料来源:中金公司研究部

参考来源

[1]https://www.nikkei.com/article/DGXZQOUB12CUV0S4A310C2000000/?type=my#BAAUAgAAZWNvbm9teV9ERl9TRUNBX0M2X19fXw

[2]https://www.nikkei.com/article/DGXZQOUA170BZ0X10C24A3000000/?type=my#BAAUAgAAZWNvbm9teV9ERl9TRUNBX0M2X19fXw

[3]https://www.jiji.com/jc/article?k=2024030801077&g=eco

[4]https://www.boj.or.jp/about/press/koen_2024/ko240208a.htm

本文摘自:2024年3月18日已经发布的《中金看日银#42:24年3月会议前瞻-开启“正常化”、但影响或有限》

杨鑫(分析员) SAC 执业证书编号:S0080511080003 SFC CE Ref:APY553

陈健恒(分析员) SAC 执业证书编号:S0080511030011 SFC CE Ref:BBM220

魏儒镝(分析员) SAC 执业证书编号:S0080522080005 SFC CE Ref:BTM838

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

责任编辑:郭建

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)