美国经济“滚动衰退”的终局:滚动复苏 or 全面衰退?(国金宏观·赵伟团队)

赵伟宏观探索

摘要

美国经济“冰火两重天”的状态使专注于总需求的周期框架面临挑战,因为结构上已经经历了一场“滚动衰退”,其终局是“滚动复苏”,还是全面衰退?上世纪60年代从“滚动衰退”到“全面衰退”的经验有何借鉴意义?

热点思考:美国经济“滚动衰退”的终局:滚动复苏 or 全面衰退?

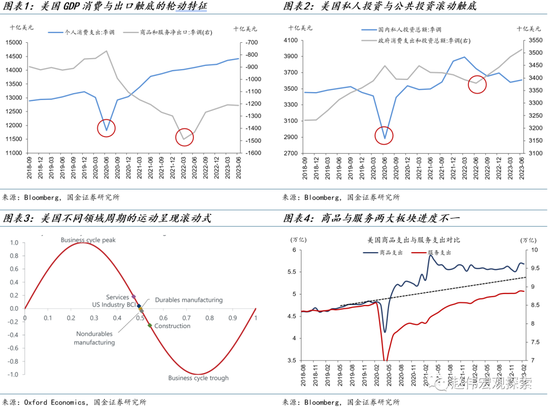

疫情冲击以来,美国经济“冰火两场天”的状态持续至今,不同部门的周期明显错位。历史上,不同经济环节同步性较高,衰退阶段几乎所有部门同步经历经济下滑,但疫情以来,美国经济各部门割裂性放大,消费与投资于2020年二季度先触底,净出口2022年上半年触底,政府支出2022年下半年触底回升。美国正经历一轮“滚动衰退”。

“滚动衰退”并非首次出现。1960年,美国经历了一轮滚动调整衰退(Rolling Adjustment Recession),简称滚动衰退,指某些经济部门扩张的同时,其他经济部门仍处于衰退的状态。1960年衰退幅度较浅,但持续时间长——先经历1957亚洲流感及全球经济放缓,再遭受1960经济滚动下滑,出口、投资与消费依次收缩。

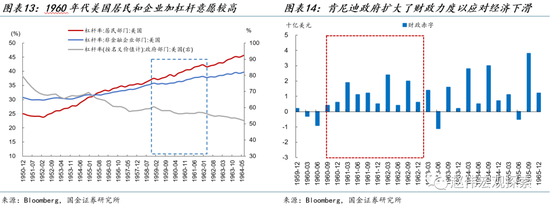

1960年“滚动衰退”的终局是“滚动复苏”。汽车和地产最先经历衰退,也领先出现修复。大背景上,在全球贸易放缓的背景下,美国贸易逆差扩大,制造业面临的海外竞争加剧,汽车行业影响最明显。肯尼迪政府通过财政手段走出衰退,包括扩大基建投资,税制改革,鼓励私人投资等,但二战后近十余年稳定、繁荣的黄金时代自此宣告终结。

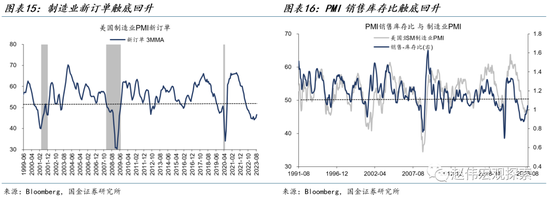

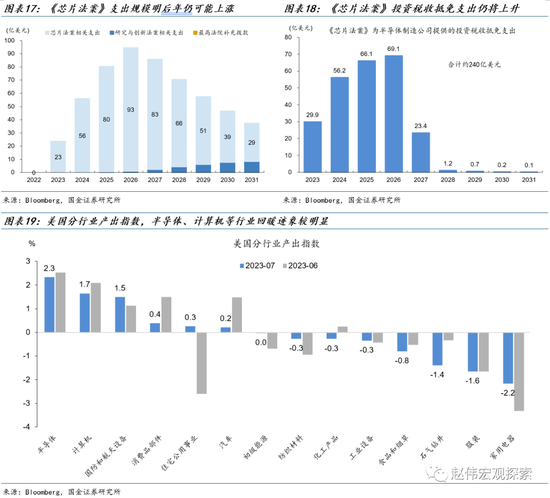

这次可能也一样,美国经济经历滚动衰退后,可能迎来滚动复苏。从美国分行业产出表现上来看,半导体、计算机、国防、住宅等行业可能率先回暖。制造业PMI新订单二季度以来呈现回暖迹象,PMI销售库存比一季度以来触底回升。半导体行业一方面受益于《芯片法案》的产业政策刺激,另一方面则受益于生产端的回升。

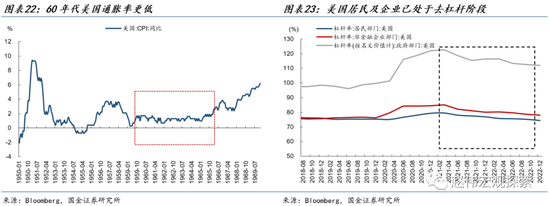

当前美国财政扩张面临的约束及风险与过往已不再相同,财政刺激可能面临更多的后遗症、更低的持续性。一方面,1960年代,美国通胀率更低,整个60年代前半叶,美国CPI同比增速均低于2%,供需矛盾远不及今天这样尖锐。另一方面,当前企业和居民的加杠杆意愿已在降低。滚动修复能否转换为全面修复仍需观察。

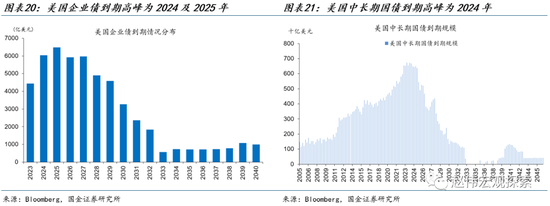

高利率背景下的信用收缩和潜在金融风险的暴露仍可能中断“滚动复苏”的进程。商业银行信用仍处于收缩区间,信贷呈现出“供求双弱”的状况。企业债到期高峰期为2024和2025年。30年房贷利率升至7%以上,10年期国债利率高达4.2%。债务的到期置换将使得各个部门及行业均面临高利率压力。

风险提示

俄乌战争持续时长超预期;稳增长效果不及预期;疫情反复。

+

报告正文

一、热点思考:美国经济“滚动衰退”的终局:滚动复苏 or 全面衰退?

美国经济“冰火两重天”的状态使专注于总需求的周期框架面临挑战,因为结构上已经经历了一场“滚动衰退”,其终局是“滚动复苏”,还是全面衰退?上世纪60年代从“滚动衰退”到“全面衰退”的经验有何借鉴意义?

(一)美国经济从整体到分割,正在经历一轮滚动调整

疫情冲击以来,美国经济“冰火两场天”的状态持续至今,不同部门的周期明显错位。历史上,不同经济环节同步性较高,衰退阶段,几乎所有部门都会经历下滑,扩张阶段则相反。但疫情以来,美国经济各部门割裂性放大,不同部门的周期明显错位。美国GDP结构中的消费与投资于2020年二季度先触底,净出口2022年上半年触底,政府公共支出2022年下半年触底回升。美国可能正经历一轮“滚动衰退”。

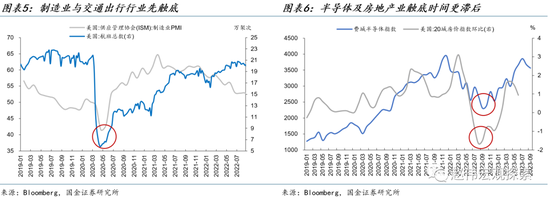

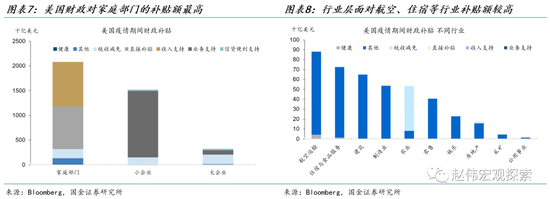

各个行业下滑触底的诱因及时点不同,造成不同领域滚动错位的状态。服务和制造由以往的同步转换为错位,制造先下滑,服务业更加滞后。2020年初,制造业及出行领域先受影响,美国航班总数降至5万架次低点,制造业PMI降至41.5的近十年低位。地产行业真正受冲击是2022年美联储开启加息周期后,住房开工急剧下降,前20城房价回落。半导体行业在2022年受到供应链断裂的困扰,2022年9月后费城半导体指数触底回升。

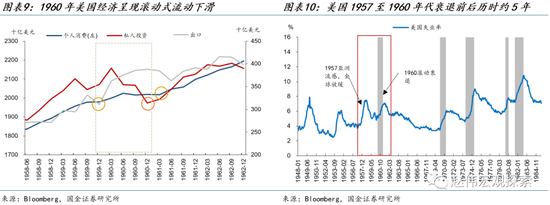

选择性的财政补贴使不同经济部门对抗收缩的能力不同,进一步放大经济割裂程度。按经济部门区分,财政对居民部门的补贴力度最大,疫情期间美国政府共向居民补贴了约2万亿美元,一方面托底了地产行业,另一方面提升了居民消费的韧性。其次,向小企业补贴1万5千亿美元,大企业补贴额为3190亿。行业层面,对航空,住宿行业的补贴力度较高,采矿、公用事业等补贴幅度较低。

(二)60年代的滚动调整衰退借鉴经验?总体虽不严重,但影响深远

1960年代衰退幅度较浅,但持续时间长,美国先经历1957亚洲流感全球经济放缓,再遭受1960经济滚动衰退。美国经济的割裂式下滑在历史上并非首次出现,1960年前后,美国经历了一轮滚动调整衰退(Rolling Adjustment Recession),所谓滚动调整衰退,是指某些经济部门扩张的同时,其他经济部门仍处于衰退的状态。1957年,亚洲流感暴发,全球贸易明显收缩。苏伊士运河危机引起供给端冲击,通胀率上升。经济各部门触底的顺序为出口→政府支出→私人投资→消费。外需回落出口先受冲击,消费领域同样具有韧性,但私人投资明显下滑,失业率上升,经济陷入浅衰退。

由于存在多方诱因,不同行业轮动式调整下滑,汽车、地产先行首先受到打击,也首先出现修复。在1957年后全球贸易放缓的背景下,美国贸易逆差扩大,美国制造业面临的海外竞争加剧。汽车行业影响最明显,行业利润1959年首先开始下滑。消费者开始购买更便宜的外国汽车,美国汽车制造商不得不削减库存。此外,美联储为应对通胀开始快速加息,优惠贷款利率由1958年的3.5%升至1959年的5%,导致住宅投资大幅下降。但另一方面,零售、耐用品及非耐用消费等领域受冲击时间则更加滞后。

肯尼迪政府通过财政手段走出衰退,包括扩大基建投资,税制改革,鼓励私人投资等,但二战后近十余年稳定、繁荣的黄金时代自此宣告终结。1960年总统选举中,肯尼迪战胜尼克松。就任后,肯尼迪与拜登政府类似,同样采取了大规模的财政刺激政策,包括扩大基础设施投资和国防投资,启动公共工程计划,跨州高速公路的扩建。1961年,国防开支比增长10.9%。其次,肯尼迪政府同样进行了税制改革,减税以鼓励消费者支出和投资,1962年《税收法》颁布,引入了投资税收抵免。由于彼时居民和企业部门加杠杆意愿较强,因此美国经济较快的走出了衰退,但减税形成财政收入减少,支出增加,美国财政赤字此后逐步扩大,在60年代末大幅扩张,为后续的通胀抬升埋下隐患。

(三)以史为鉴,美国经济后续的路径?迎接滚动扩张

当前,美国滚动衰退后可能迎来阶段性的滚动式扩张,制造业、半导体等领域可能先行修复。从美国分行业产出表现上来看,半导体、计算机、国防、住宅等行业可能率先回暖。经过两年多的调整,美国制造业PMI已处于历史经验低位,制造业PMI新订单二季度以来呈现触底回暖迹象。制造业长期去库使得PMI销售库存比一季度以来触底回升。半导体领域一方面受益于《芯片法案》的产业政策刺激,另一方面则受益于生产的回暖。

但美国各部门债务仍然存在较大的压力,滚动修复能否转换为全面修复仍需观察。疫情后,美国居民、企业、政府部门杠杆率均明显扩大。居民部门住房抵押贷款平均期限约为5年,企业债到期高峰期为2024和2025年,政府部门中长期国债到期规模高峰期为2024年。当前,美国30年房贷利率已上升至7%以上,10年期国债利率高达4.2%。债务的到期置换将使得各个部门及行业均面临高利率压力。

与60年代相比,当前财政扩张面临的约束及风险与以往已不再相同,使得财政扩张可能面临更多的后遗症、更低的持续性。一方面,1960年代,美国通胀率更低,整个60年代前半叶,美国CPI同比增速几乎均低于2%,供需矛盾远不及今天这样尖锐。另一方面,当前企业和居民的加杠杆意愿已在降低,居民杠杆率由2020年的79%降至去年底的74%,企业杠杆率由85%降至78%。

经过研究,我们发现:

(1)疫情冲击以来,美国经济“冰火两场天”的状态持续至今,不同部门的周期明显错位。历史上,不同经济环节同步性较高,衰退阶段几乎所有部门同步经历经济下滑,但疫情以来,美国经济各部门割裂性放大,消费与投资于2020年二季度先触底,净出口2022年上半年触底,政府支出2022年下半年触底回升。美国正经历一轮“滚动衰退”。

(2)“滚动衰退”并非首次出现。1960年,美国经历了一轮滚动调整衰退(Rolling Adjustment Recession),简称滚动衰退,指某些经济部门扩张的同时,其他经济部门仍处于衰退的状态。1960年衰退幅度较浅,但持续时间长——先经历1957亚洲流感及全球经济放缓,再遭受1960经济滚动下滑,出口、投资与消费依次收缩。

(3)1960年“滚动衰退”的终局是“滚动复苏”。汽车和地产最先经历衰退,也领先出现修复。大背景上,在全球贸易放缓的背景下,美国贸易逆差扩大,制造业面临的海外竞争加剧,汽车行业影响最明显。肯尼迪政府通过财政手段走出衰退,包括扩大基建投资,税制改革,鼓励私人投资等,但二战后近十余年稳定、繁荣的黄金时代自此宣告终结。

(4)这次可能也一样,美国经济经历滚动衰退后,可能迎来滚动复苏。从美国分行业产出表现上来看,半导体、计算机、国防、住宅等行业可能率先回暖。制造业PMI新订单二季度以来呈现回暖迹象,PMI销售库存比一季度以来触底回升。半导体行业一方面受益于《芯片法案》的产业政策刺激,另一方面则受益于生产端的回升。

(5)当前美国财政扩张面临的约束及风险与过往已不再相同,财政刺激可能面临更多的后遗症、更低的持续性。一方面,1960年代,美国通胀率更低,整个60年代前半叶,美国CPI同比增速均低于2%,供需矛盾远不及今天这样尖锐。另一方面,当前企业和居民的加杠杆意愿已在降低。滚动修复能否转换为全面修复仍需观察。

(6)高利率背景下的信用收缩和潜在金融风险的暴露仍可能中断“滚动复苏”的进程。商业银行信用仍处于收缩区间,信贷呈现出“供求双弱”的状况。企业债到期高峰期为2024和2025年。30年房贷利率升至7%以上,10年期国债利率高达4.2%。债务的到期置换将使得各个部门及行业均面临高利率压力。

风险提示

1、 俄乌战争持续时长超预期。俄乌双方陷入持久战,美欧对俄制裁力度只增不减,滞胀压力加速累积下,货币政策抉择陷入两难境地。

2、 稳增长效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情反复超预期,进一步抑制项目开工、生产活动等。

3、 疫情反复。国内疫情反复,对项目开工、线下消费等抑制加强;海外疫情反复,导致全球经济活动、尤其是新兴经济体压制延续,出口替代衰减慢。

责任编辑:郭建

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)