市场成交量下降。上周(20240719-20240726)全市场成交量下降,沪深两市成交额位于2024年至今的20.6%分位数水平(前值为21.4%),市场蓄力向上。

成交额集中度转为下降。上周,行业层面成交额集中度和个股层面成交额集中度转为下降趋势。行业层面涨跌幅分化度有上升迹象,个股层面涨跌幅分化度保持下降。

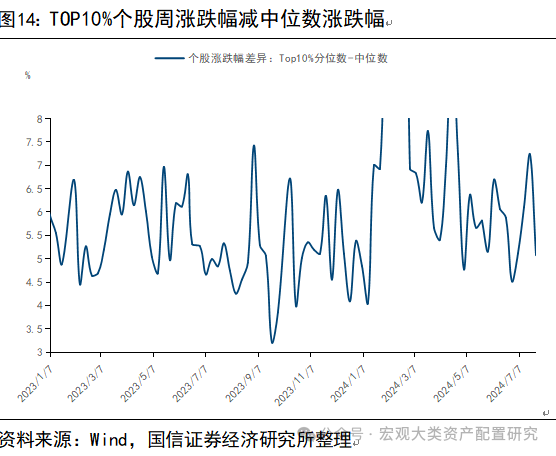

赚钱效应有所上升。Top10%个股涨跌幅与中位数涨跌幅的差为5.08%,相比前值下降2.16个百分点。全A涨跌中位数为-1.27%,较前值上升0.96个百分点。Top25%分位数为1.04%,较前值上升0.33个百分点。Top75%分位数为-3.68%,较前值上升0.82个百分点。

行业换手率小幅下降。上周换手率最高的三个一级行业为:计算机(11.43%)、汽车(9.86%)、电子(9.35%)。上周换手率最低的三个一级行业为:银行(1.21%)、石油石化(1.28%)、钢铁(1.92%)。

机构调研强度降低。从行业层面的机构调研强度看,电子(7.06%)、计算机(7.02%)、通信(5.83%)三个行业的调研强度最高。从宽基指数层面看,中证500的调研强度最大,为1.11。从边际变化看,中证100的调研强度在上周的绝对变化最大,降低了2.96。

股市资金持续净流出。上周股市资金净流出502.19亿元,较前值减少903.59亿元。各分项资金为:(1)北向资金净流出114.17亿元;(2)融资余额减少48.36亿元;(3)重要股东增持8.98亿元;(4)ETF流入129.42亿元;(5)新发偏股基金25.13亿元;(6)IPO25.18亿元;(7)定向增发0.00亿元;(8)重要股东减持22.46亿元;(9)ETF流出455.57亿元。

从资金流入流出来看,上周ETF流入最多,为129.42亿元,ETF流出最多,为455.57亿元。较前值,各分项的变化为:(1)北向资金净流入增加79.07亿元;(2)融资余额增加增加127.82亿元;(3)重要股东增持减少6.24亿元;(4)ETF流入减少817.85亿元;(5)新发偏股基金增加6.34亿元;(6)IPO增加16.37亿元;(7)定向增发增加0.00亿元;(8)重要股东减持增加14.07亿元;(9)ETF流出增加262.28亿元。

资金流出风险增强。上周限售解禁家数为93家,较前值减少0家。限售解禁市值为1071.11亿元,较前值增加697.62亿元。预计本周和下周的限售解禁市值为551.28亿元。从行业来看,前两周限售解禁市值最多的三个行业为:电力设备(350.85亿元)、机械设备(136.03亿元)、医药生物(119.70亿元)。有9个行业没有限售解禁出现。

风险提示:数据更新滞后;数据统计误差;文中个股仅作数据梳理,不构成投资推荐意见。

成交热度

上周(20240719-20240726)全市场成交量下降,沪深两市成交额位于2024年至今的20.6%分位数水平(前值为21.4%),市场蓄力向上。

深交所上交所成交额

深交所成交额为1.68万亿,较前值减少1060.54亿元,在三年分位数中位列60.80%,较前值减少2.3个百分点。上交所成交额为1.46万亿,较前值减少105.61亿元,在三年分位数中位列66.70%,较前值减少0.5个百分点。

科创板创业板成交额

科创板成交额为0.22万亿,较前值减少294.02亿元,在三年分位数中位列44.10%,较前值减少11.5个百分点。创业板成交额为0.79万亿,较前值减少291.57亿元,在三年分位数中位列74.30%,较前值减少2个百分点。

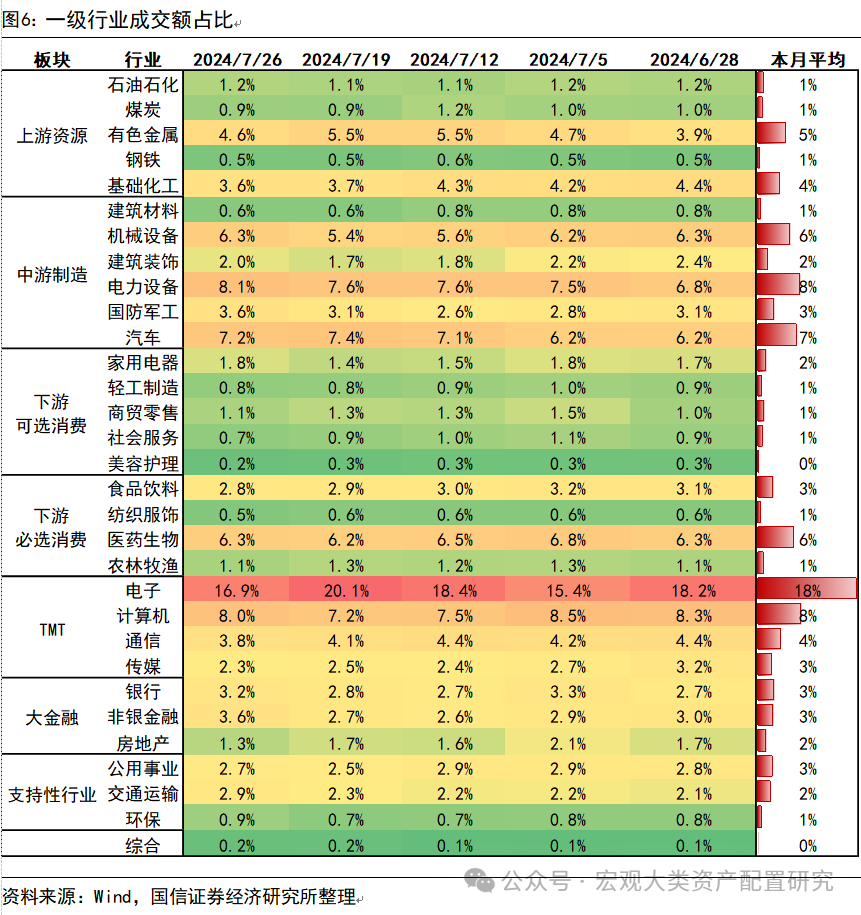

各行业成交额及占比、边际变化

上周,成交额最多的3个行业分别为:电子(5284.62亿元,占总成交额16.86%)、电力设备(2552.17亿元,占总成交额8.14%)、计算机(2496.29亿元,占总成交额7.96%)。成交额最少的3个行业分别为:综合(62.33亿元,占总成交额0.20%)、美容护理(75.65亿元,占总成交额0.24%)、钢铁(148.55亿元,占总成交额0.47%)。

集中度与分化度

上周,行业层面成交额集中度和个股层面成交额集中度转为下降趋势。行业层面涨跌幅分化度有上升迹象,个股层面涨跌幅分化度保持下降。

行业层面集中度

上周一级行业Top5成交额占比为46.55%,较前值下降2.04个百分点。二级行业Top10成交额占比为32.94%,较前值下降1.94个百分点。

个股层面集中度

从个股层面看,上周成交额Top10%个股占全部个股的成交额之比为56.17%,较前值减少1.79个百分点;成交额Top20%个股占全部个股的成交额之比为71.70%,较前值减少1.09个百分点。

行业层面分化度

从一级行业看,Top3分位数涨跌幅与中位数涨跌幅之差为2.82%,较前值下降1.12个百分点。Top3分位数涨跌幅与Bottom3分位数涨跌幅之差为6.91%,较前值上升0.46个百分点。

个股层面分化度

从个股层面看,上周成交额Top10%个股占全部个股的成交额之比为56.17%,较前值减少1.79个百分点;成交额Top20%个股占全部个股的成交额之比为71.70%,较前值减少1.09个百分点。

赚钱效应

Top10%个股涨跌幅与中位数涨跌幅的差为5.08%,相比前值下降2.16个百分点。全A涨跌中位数为-1.27%,较前值上升0.96个百分点。Top25%分位数为1.04%,较前值上升0.33个百分点。Top75%分位数为-3.68%,较前值上升0.82个百分点。

换手情况

上周换手率最高的三个一级行业为:计算机(11.43%)、汽车(9.86%)、电子(9.35%)。上周换手率最低的三个一级行业为:银行(1.21%)、石油石化(1.28%)、钢铁(1.92%)。

从一年历史分位数看,综合(92.30%)、交通运输(82.60%)、交通运输(82.60%)三个行业的换手率均处在较高位置。而钢铁(3.80%)、钢铁(3.80%)、钢铁(3.80%)三个行业的换手率所处位置较低。

从三年历史分位数看,银行(85.20%)、综合(80.70%)、交通运输(67.90%)三个行业的换手率均处在较高位置。而轻工制造(3.80%)、轻工制造(3.80%)、钢铁(5.10%)三个行业的换手率所处位置较低。

从五年历史分位数看,银行(85.00%)、综合(82.30%)、汽车(75.00%)三个行业的换手率均处在较高位置。而美容护理(3.80%)、轻工制造(5.30%)、食品饮料(7.60%)三个行业的换手率所处位置较低。

机构调研

行业层面

从行业层面的机构调研强度看,电子(7.06%)、计算机(7.02%)、通信(5.83%)三个行业的调研强度最高。

宽基指数层面

从宽基指数层面看,中证500的调研强度最大,为1.11。从边际变化看,中证100的调研强度在上周的绝对变化最大,降低了2.96。

股市流动性

上周股市资金净流出502.19亿元,较前值减少903.59亿元。各分项资金为:(1)北向资金净流出114.17亿元;(2)融资余额减少-48.36亿元;(3)重要股东增持8.98亿元;(4)ETF流入129.42亿元;(5)新发偏股基金25.13亿元;(6)IPO25.18亿元;(7)定向增发0.00亿元;(8)重要股东减持22.46亿元;(9)ETF流出455.57亿元。

从资金流入流出来看,上周ETF流入最多,为129.42亿元,ETF流出最多,为455.57亿元。较前值,各分项的变化为:(1)北向资金净流入增加79.07亿元;(2)融资余额增加增加127.82亿元;(3)重要股东增持减少6.24亿元;(4)ETF流入减少817.85亿元;(5)新发偏股基金增加6.34亿元;(6)IPO增加16.37亿元;(7)定向增发增加0.00亿元;(8)重要股东减持增加14.07亿元;(9)ETF流出增加262.28亿元。

资金供给:北向资金

上周北向资金净流出114.17亿元,较前值增加79.07亿元。本年度累计净流入为97.98亿元。

分行业来看,上周北向资金净流入的Top3为:有色金属(16.05亿元)、国防军工(9.59亿元)、建筑材料(5.15亿元);北向净流出的Top3为:食品饮料(-46.92亿元)、通信(-14.62亿元)、银行(-13.29亿元)。本月以来,北向资金净流入的Top3为:公用事业(21.06亿元)、建筑材料(20.89亿元)、非银金融(19.24亿元);北向净流出的Top3为:食品饮料(-59.48亿元)、电力设备(-40.44亿元)、通信(-37.75亿元)。

从边际变化看,北向资金流入改善在汽车(23.36亿元)、家用电器(22.47亿元)、有色金属(20.96亿元)三个行业表现最为明显,而北向资金流出在食品饮料(-34.43亿元)、电子(-13.24亿元)、计算机(-12.00亿元)、三个行业的边际走弱体现最为明显。

从个股看,北向资金净流入的前十大个股为:紫金矿业、惠泰医疗、海尔智家、歌尔股份、洛阳钼业、寒武纪-U、长电科技、中国船舶、中金黄金、澜起科技。北向资金净流出的十大个股为:贵州茅台、宁德时代、中际旭创、五粮液、京东方A、伊利股份、中兴通讯、汇川技术、迈瑞医疗、中信证券。

资金供给:融资余额

上周,融资余额减少48.36亿元,较前值少流出127.82亿元。

分行业来看,上周融资余额增加的Top3为:房地产(6.72亿元)、汽车(2.92亿元)、社会服务(2.61亿元);融资余额减少的Top3为:医药生物(-8.03亿元)、基础化工(-4.77亿元)、有色金属(-4.50亿元)。

本月以来,仅有石油石化(2.76亿元)表现为融资余额净增加,综合(-0.73亿元)、社会服务(-1.97亿元)融资余额减少幅度较小;融资余额减少幅度最大的行业为:医药生物(-36.49亿元)、机械设备(-34.81亿元)、非银金融(-26.31亿元)。

个股层面,融资余额增加的前十大个股为:京沪高铁、泸州老窖、贵州茅台、中信证券、江淮汽车、宁德时代、招商银行、比亚迪、中国石油、中国核电。个股层面,融资余额减少的前十大个股为:长安汽车、中国平安、兴齐眼药、亨通光电、恒瑞医药、赛力斯、中芯国际、药明康德、格力电器、鹏鼎控股。

资金供给:公募偏股新发基金

上周新发偏股型基金12支,发行量为25.13亿元。

资金供给:ETF净流入

上周ETF净流出326.15亿元,较前值减少1080.13亿元。

上周净流入前十的ETF为:沪深300ETF(56.45亿元)、沪深300ETF(31.49亿元)、沪深300ETF基金(7.87亿元)、上证指数ETF(7.75亿元)、红利ETF基金(4.26亿元)、上证综指ETF(3.95亿元)、上证50ETF(3.58亿元)、中证1000ETF(2.79亿元)、1000ETF(2.36亿元)、中证100ETF基金(2.34亿元)。流出前十的ETF为:科创50ETF(-32.16亿元)、中证500ETF(-18.87亿元)、芯片ETF(-15.77亿元)、沪深300ETF华夏(-13.86亿元)、科创板50ETF(-13.77亿元)、证券ETF(-12.50亿元)、创业板ETF(-9.57亿元)、芯片ETF(-8.73亿元)、科创芯片ETF(-8.71亿元)、创业板50ETF(-8.06亿元)。

资金供给:重要股东净增持/减持

上周重要股东净减持13.48亿元,相比前值减少20.31亿元。

上周重要股东增持家数为262家,较前值减少48家。上周重要股东减持家数为99家,较前值增加27家。重要股东净增持金额为-13.48亿元。较前值减少20.31亿元。从行业来看,上周重要股东净增持市值最多的三个行业为:基础化工(1.34亿元)、电力设备(0.55亿元)、汽车(0.54亿元)。上周重要股东净减持市值最多的三个行业为:医药生物(-9.96亿元)、有色金属(-4.23亿元)、非银金融(-1.06亿元)。

资金需求:IPO

上周新增IPO 3家,募资金额25.18亿元。

资金需求:定向增发

上周定向增发家数为0家,定增募资总额为0.00亿元,覆盖了0个行业。较前值,定增募资家数减少0家,募资金额减少0.00亿元。

资金流出风险:限售解禁

上周限售解禁家数为93家,与前值持平。限售解禁市值为1071.11亿元,较前值增加697.62亿元。预计本周和下周的限售解禁市值为551.28亿元。从行业来看,前两周限售解禁市值最多的三个行业为:电力设备(350.85亿元)、机械设备(136.03亿元)、医药生物(119.70亿元)。有9个行业没有限售解禁出现。

风险提示:

数据更新滞后;数据统计误差;文中个股仅作数据梳理,不构成投资推荐意见。

分析师:王开SAC执业资格证书编码:S0980521030001

分析师:陈凯畅SAC执业资格证书编码:S0980523090002

联系人:郭兰滨

【国信策略】碳足迹管理体系加速落地 -2024-04-10【国信策略】上游资源品行业景气上行,下游消费行业景气度整体回落 -2024-03-19

【国信策略】回购效应与经验规律 -2024-03-16【国信策略】关注新质生产力、开创产业发展新篇章 -2024-03-05【国信策略】从高景气到高成长,再到高分红逻辑 -2024-02-26

【国信策略】股债跷跷板升级,北向流入加快 -2024-02-04

【国信策略】拥抱成长,甄选新质资产 -2024-03-11【国信策略】攻守兼备的投资利器 -2024-03-03【国信策略】下游消费行业景气度提振,上游资源品行业库存定位分化 -2024-02-25【国信策略】全球产业链重塑中挖掘优势产业 -2024-01-31【国信策略】“出海”行业筛选与景气传递 -2024-01-30【国信策略】银发经济再思考:老龄化对投资的影响 -2024-01-27【国信策略】资本周期框架配置行业实践 -2024-01-13

【国信策略】下游消费行业景气下行,制造业库存上升 2024-01-12

【国信策略】股债跷跷板、高频切换与主题投资 -2024-01-04【国信策略】各区域优势产业链投资地图 -2023-12-22

【国信策略】资源品行情能持续多久 -2024-04-11【国信策略】资配体系近四年演绎的回眸和思考 -2024-03-15【国信策略】日股低迷期间基金的自救与破局 -2024-03-07【国信策略】海外低利率时期公募应对策略 -2024-02-19【国信策略】看好2024年黄金走势 -2024-02-02【国信策略】国信多元资产配置体系 -2024-02-01【国信策略】超长债和股市联动,后续怎么看? -2024-01-28【国信策略】南方日本东证指数ETF投资价值分析 -2024-01-26

【国信策略】价格低迷到再通胀:海外资产配置回顾 -2024-01-24【国信策略】择时与改进 -2024-01-23

【国信策略】ESG投资价值何时兑现? -2024-01-22

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)