文:王开、董德志

核心观点

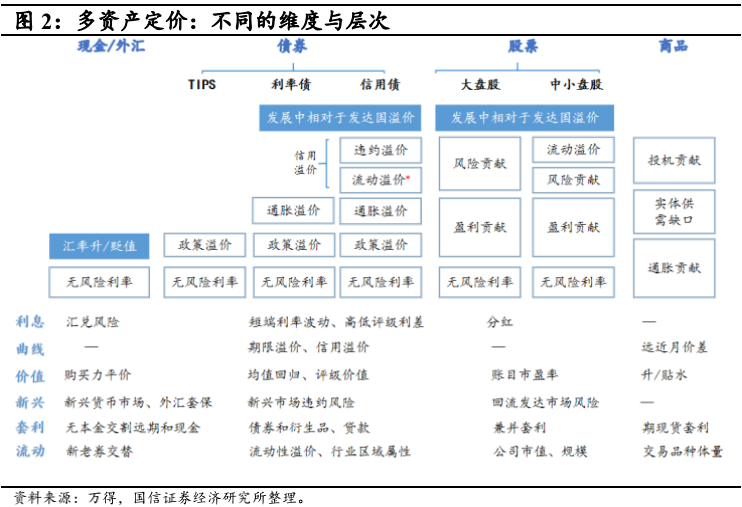

多资产比价中,资产价格、回报率是由“积木式”的成分堆叠起来的。我们将超额收益视为不同因子,共通的成分即是“俄罗斯方块”最底层、会被抹除的部分(类似于β),剩下浮在基准上的才是该类资产超额回报(类似α),如“固收+”投资中“+”。在计算风险溢价时,考虑到投资者的真实意愿,应对传统计算方式予以改进。无风险利率、信用溢价和股票溢价随着投资考核期限而变。过去120年间全球股票的风险溢价约为4.4%,中国股市的风险溢价在过去27年间约为4.6%。根据AQR的CMAs体系,对全球股票、债券(利率债和信用债)、另类投资(地产和PE)、现金的成分拆解,可用于自下而上来预测未来5~10年中长期的实际投资回报,并进行跨资产比价。另外,由于“搭积木”的策略和“俄罗斯方块”的策略都要拆解出跨资产间共通的成分,这些成分或者是基于无风险利率的风险溢价,或者是对不同宏观环境给出的反馈,因此可以从资产价格中分解出隐含的宏观信息。

12月国内大类资产变现回溯

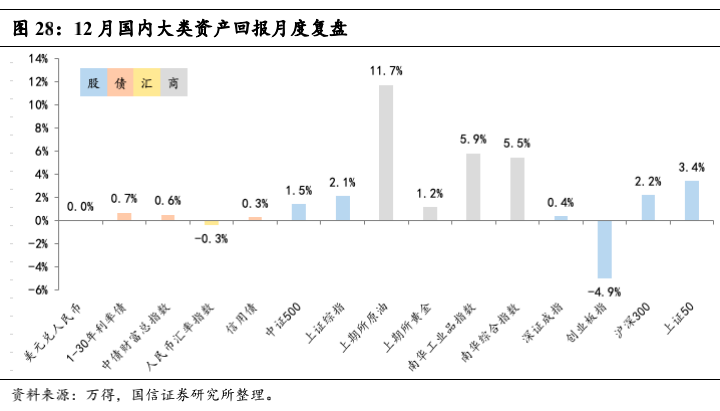

12月国内大类资产的表现可以概况为:稳定股强势、商品全线反弹、债券波澜不惊、人民币波动性减弱。(1)股市方面:沪深300指数上涨2.2个百分点,上证50上涨3.4%;创业板指下跌4.9%、深证成指上涨0.4%、上证综指上涨2.1个百分点,中证500上升1.5个百分点。中信风格指数下各个板块全月回报排序为:稳定>消费>金融>周期>成长,稳定股以9.5%的回报率领涨。(2)债券方面:12月中债口径十年期国债到期收益率略降5bp至2.8%,已经隐含了降息预期。(3)商品方面:主要商品价格不同程度反弹,上期所原油领涨11.7%,工业品指数上涨5.9%,涨幅最小的上期所黄金也涨了1.2个百分点。(4)汇率方面:截至12月31日,美元兑人民币汇率中间价收于6.3757,人民币汇率年底波动减小,在明年国内基本面强于美国(实际增速口径)的前景下人民币依然具有韧性。

2022年1月大类资产展望

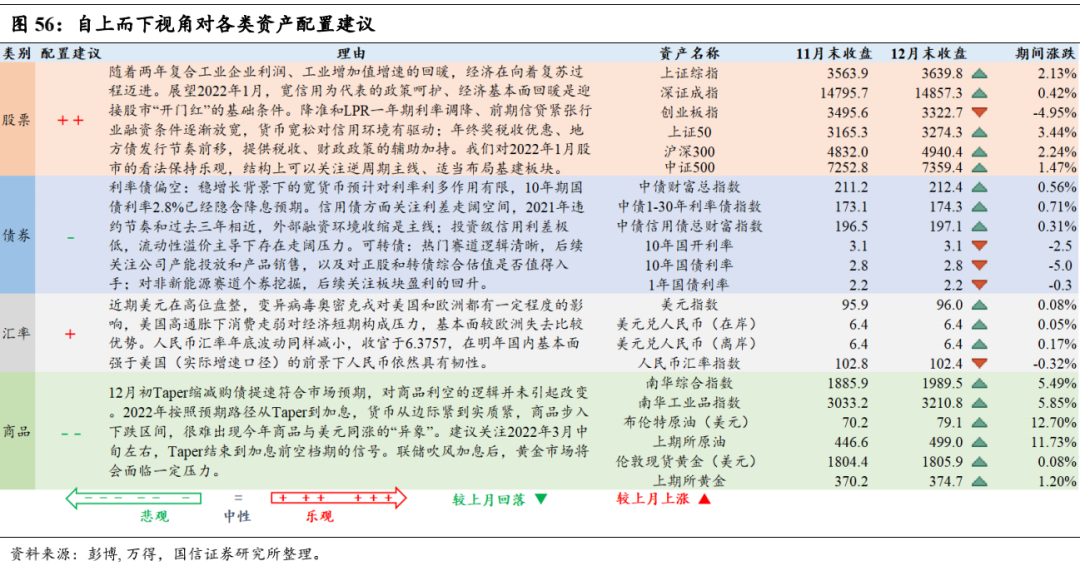

(1)股票市场把握结构性机会:工业产出增速的回暖,经济向着复苏过程迈进。展望2022年1月,宽信用为代表的政策呵护、经济基本面回暖是迎接股市“开门红”的基础条件。货币宽松对信用环境有驱动,年终奖税收优惠、地方债发行节奏前移,提供税收、财政政策的辅助。我们对2022年1月行情较为乐观,结构上可以关注逆周期主线、适当布局基建板块。(2)债券市场,利率债偏空:稳增长背景下宽货币对利率利多作用有限,10年期国债利率2.8%已经隐含降息预期。信用债方面关注利差走阔空间,近期违约节奏和过去三年相近,外部融资环境收缩是主线;投资级信用利差极低,流动性溢价主导下存在走阔压力。可转债:热门赛道逻辑清晰,后续关注公司产能投放和产品销售;对非新能源赛道个券挖掘,后续关注板块盈利的回升。(3)商品和汇率:美元高位盘整,高通胀下消费走弱对美国经济短期构成压力,基本面较欧洲失去比较优势。人民币汇率年底波动减小,收于6.3757,在明年国内基本面强于美国(实际增速口径)的前景下人民币依然具有韧性。2022年按照预期路径从Taper到加息,货币从边际紧到实质紧,商品步入下跌区间,很难出现今年商品与美元同涨的“异象”。建议关注2022年3月中旬左右,Taper结束到加息前空档期的信号。联储吹风加息后,黄金市场将会面临一定压力。

破解多资产堆叠的“俄罗斯方块”

多资产配置:从“搭积木”到“俄罗斯方块”

随着两年复合工业企业利润、工业增加值增速的回暖,经济在向着复苏过程迈进。国信宏观高频扩散指数和国信货币条件指数显示,12月降准较7月降准所处的流动性环境更为宽松、经济基本面更为稳健,这也是两次降准后半个月内股市一落一涨的根源所在。展望2022年1月,宽信用为代表的政策呵护、经济基本面回暖是迎接股市“开门红”的基础条件。降准和LPR一年期利率调降、前期信贷紧张行业的融资条件逐渐放宽,货币的宽松对信用环境有驱动;年终奖税收优惠、地方债发行节奏前移,提供税收、财政政策的辅助加持。我们对2022年1月股市的看法保持乐观,结构上可以关注逆周期主线、适当布局基建板块。

多资产比价中,资产价格是由“积木式”的成分堆成的。不考虑波动性,资产A相对于其他类别资产的配置价值即超额收益。我们将超额收益视为不同因子,共通的成分即是俄罗斯方块最底层被抹除的部分(类似于β),剩下浮在冰面上的才是投资回报(类似α),也是固收+投资中“+”的来源。成分具有两种解释。成分的第一种解释:资产A相对于资产B的超额收益体现为风险溢价,考虑风险溢价的叠加效应。成分的第二种解释:资产A、B、C对宏观环境(通胀、增长)做出不同反馈,拆分成不同的层级。“搭积木”的逻辑追求的是绝对回报,各成分是相对于无风险资产、业绩目标的超额回报。而 “俄罗斯方块”的逻辑追求的是相对回报,赚取充分涵盖市场溢价,业绩比较基准之上的浮盈。

风险溢价的测算

艾斯沃斯·达摩达兰是纽约大学斯特恩商学院的金融学教授,是全球最知名的股市估值专家之一。根据达摩达兰的测算,选取不同债券资产(国库券/现金、长期国债、投资级企业债)为锚测算的美股期限溢价大体相同。另外,FCFE模型隐含的美股风险溢价要高于DDM模型。

Pranay Gupta等人撰写《多资产配置:投资实践进阶》,其贡献在于论证了投资期内市值波动视为风险,资产不仅限于股票和无风险资产。具体来看,有如下三点值得注意:1.无风险资产=没有违约风险,≠没有任何风险,如收益率变动导致的资本利得。2.公司债除了有违约风险溢价,还有流动性风险溢价,即到期时没有获得预期的回报水平。3.信用债也是“固收+”增厚收益的重要来源,股市风险溢价应剔除掉公司信用风险溢价。

在计算风险溢价时,考虑到投资者的真实意愿,应对传统计算方式予以改进。传统考虑股、债两类资产,用股票长期回报扣减长期无风险利率的方法,只是理想情况。不同的投资组合、投资期限下风险溢价的组成成分、相应占比都有影响。按照成本法计价还是市值法计价也对风险溢价有影响。按成本法计价只考虑投资期末风险,没有考虑投资过程中的风险。真实状况是投资者不愿承担市值法计价带来的净值回撤,那么传统风险溢价的计算方式应予以改进。

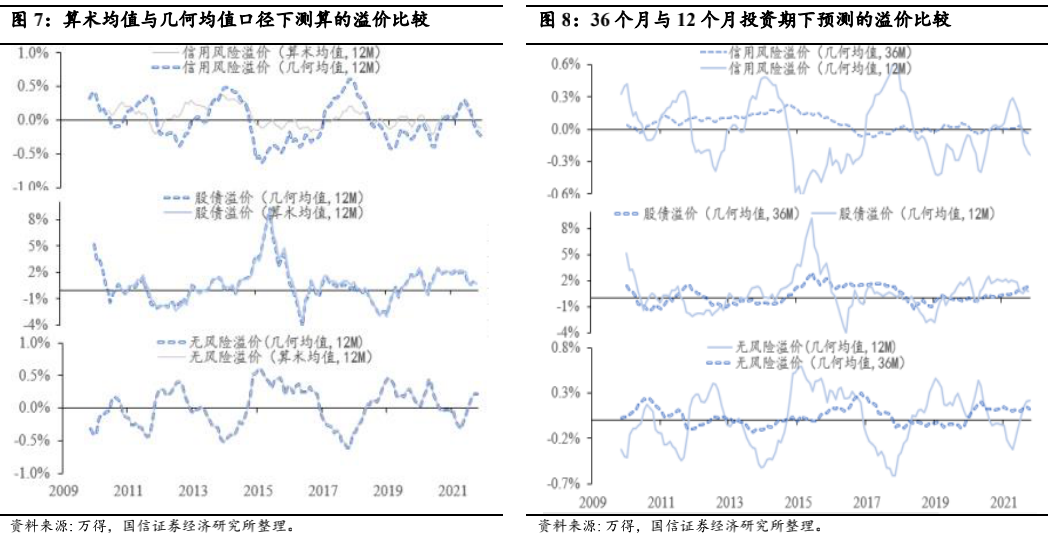

无风险利率、信用溢价和股票溢价随着投资考核期限而变。以12个月为投资期计算的风险溢价,则与传统框架相差无几。这里股债溢价采用万得全A和中债全价指数,作为股票和信用债代表,万得全A样本主体的风险更低。几何均值复合口径的溢价波动性比算术均值略低。如果假设三年封闭期产品,36个月投资期下无风险利率、股债溢价、信用溢价较12个月情形均有所显著不同。

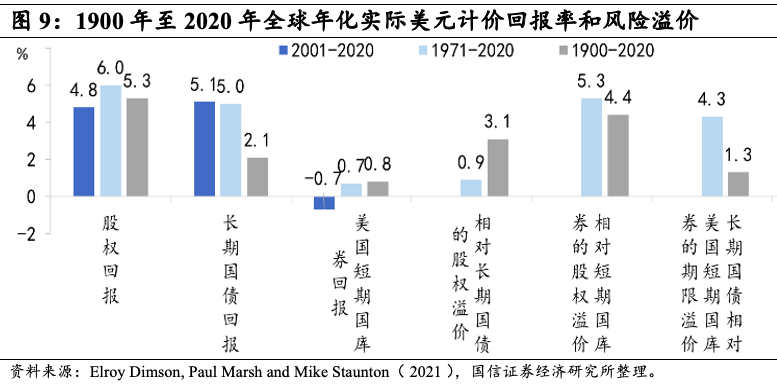

过去120年间全球股票的风险溢价约为4.4%。Credit Swiss编制的世界股票指数和债券指数,分别涵盖90个国家和32个国家,代表了一个特定国家的投资者对全球多样化投资组合的长期回报。从美元计价资产全球投资者的回报率和风险溢价可以发现,在过去的120年里,全球股票年化实际回报率为5.3%,债券为2.1%,股票相对于短期国库券的年化股票风险溢价为4.4%。

中国股市的风险溢价在过去27年间约为4.6%。单从风险溢价和股票回报的角度来看,较中国过去近30年GDP的增速而言还有一定差距,国内股市较发达市场而言,潜力更充足。

资产定价成分拆分:跨资产中长期回报预测

根据AQR的CMAs体系,对全球股票、债券(利率债和信用债)、另类投资(地产和PE)、现金的成分拆解,可用于自下而上来预测未来5~10年中长期的实际投资回报,并进行跨资产比价。在风险溢价成分上除了基于历史回报外推,也可结合供应端的盈利、股利、估值等预测指标。

AQR基于CMAs体系拆分大类资产回报成分时的细节如下:

最初AQR在进行股票市场中长期回报率估测时,采用的是:

ER =( DDM利率+调整后的Shiller盈利回报率 )/ 2 =( 股息率+盈利增速的估测值+调整后的Shiller盈利回报率 )/ 2

商品无法进行估值,只能用采取各类商品进行等权重求取历史价格序列,并将历史序列应用于应用于未来的预测值。

涉及跨国比较时,现金的回报采取如下公式:

外国投资者预期的实际回报(对冲后)=本币投资回报+本国和外国的通胀预期之差+外国和本国的现金预期回报之差

外国投资者预期的实际回报(未对冲)=本币投资回报+本国和外国的通胀预期之差+即期汇率变动导致的外汇收入

该框架并未采取均值回归的思路:

一是海外股、债过去60年间虽然都有均值回归的特征,但检验结果充满了噪声;二是每次都面临“这次不一样”的风险。事实上美股、美债的长期牛市也并不支持均值回归的假设,我们在分析过去60年间股、债走势时,也不能依照学术的方法来拆分其走牛的趋势项和周期性的波动项。

AQR框架能够引申出美股股息率、回购利率的计算。以标普500为例,可以计算股息率、回购利率,以及经过发行调整后的数值。另外,也可以看到分行业的贡献,如2008~2009年期间金融行业极为显著,地产行业和原材料行业也受到一定的影响。

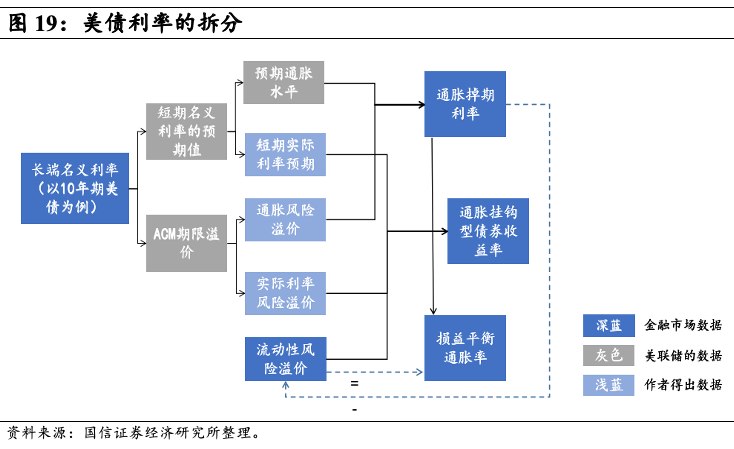

债券收益率的拆解与对应的宏观信息

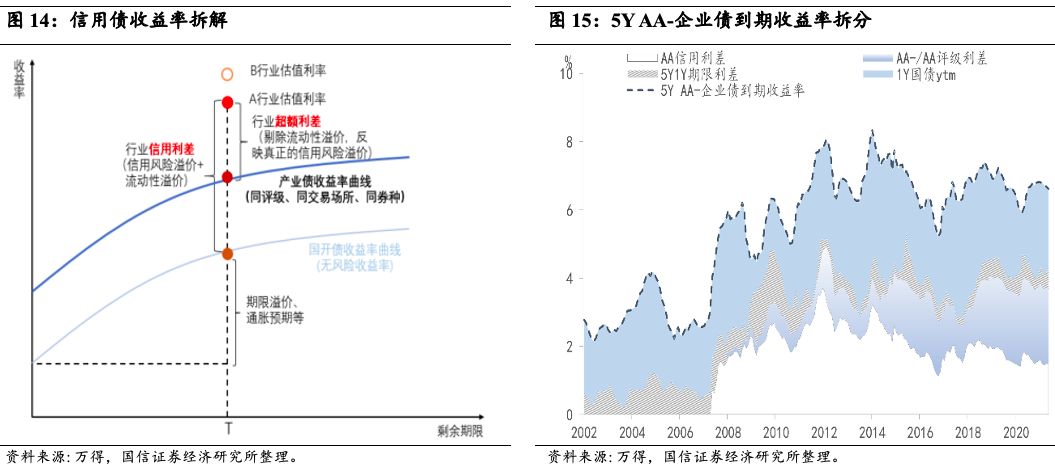

信用债收益率可初步拆解为短期实际收益率、通胀预期、通胀溢价和信用利差。前两者分别是债券投资者对未来政策利率和通胀的预测,期限溢价则表示随着债券期限的拉长,投资者对其隐含的通胀和政策利率不确定性所寻求的补偿,信用利差可拆分为信用债本身流动性溢价和超额利差。

股票和信用债风险溢价具有同源性。股票风险溢价与债券信用利差、股票市场和债券市场波动率基本相同。

美债期限溢价有多种测算方法(如Blue Chips调研法、VAR模型、RW模型、Cochrane-Piazzesi法、ACM法、Kim-Wright法、GSW法等)。中央联储的DKW方法是美联储应用最广泛且持续追踪方法之一。DKW方法将零票息收益率用NSS曲线拟合回溯历史数据并计算出超额收益:

名义利率=实际利率+通胀预期+通胀风险溢价

实际利率=实际短期利率未来平均预期+实际期限溢价

TIPS到期收益率=实际利率+TIPS流动性风险溢价

TIPS风险补偿=通胀预期+通胀风险溢价-TIPS流动性溢价

DKW方法成分汇总后为拟合值,而非真实值,以10年期美债到期收益率为例,存在20bp以内的模型误差。

利用美国衍生品市场数据,可以从股票、债券收益率/价格中拆分出对经济基本面、政策环境的预期值,如短期实际利率预测、通胀风险溢价、实际利率风险溢价等。

美股、美债回报率成分拆分和归因:美国股票市场的回报大体可以归为盈利、风险和无风险利率三大贡献因子,美债收益率可以分为短端实际利率、通胀预期、期限溢价三大贡献因子,美国市场各类宏观因子之间存在关联。

美国的利率期货、利率期权等衍生品市场发展较早,根据其“交易”价格,可以看出对宏观指标的态度。而中国市场只能用计量模型加以拆分。考虑到新冠疫情对市场预期的极端情境冲击,我们采用2020年之前数据予以回测。结果显示中国国债到期收益率隐含的通胀预期、通胀不确定性以及政策利率不确定性,与真实值、调查值走势基本对应。

期限溢价和期限利差不完全等同,但走势基本接近,可以互为参考依据。信用债难点在于中国没有丰富的衍生品市场,债券收益率隐含的通胀预期、政策利率等预期只能依据模型来拆分。美债隐含长期通胀预期与5年,5年远期通胀率走势接近,债券收益率隐含的意外通胀率与调查得出的花旗经济意外指数也是匹配的。

中、美两国债券收益率隐含的政策利率与市场利率对比:国债利率隐含的短期实际利率与货币市场利率(R007)走势接近;美债隐含的利率不确定性和政策利率(联邦基金目标利率)基本相近,短端比长端隐含的政策利率更“靠谱”。

小结:多资产回报率拆分的理想与现实

“搭积木”的策略和“俄罗斯方块”的策略都要拆解出跨资产间共通的成分,这些成分或者是基于无风险利率的风险溢价,或者是对不同宏观环境作出的反馈,即隐含的宏观信息。

对于保险、养老金等追求绝对收益的配置,更像是“搭积木”,找到相对于其他产品、资产超额回报即可。而对于公募基金的资产配置,则更接近“俄罗斯方块”,一旦最底层的成分(可能是全市场的β,也可能是几类资产间共通的溢价)得到确认,在超额收益率的构成中会即刻“消失”,赚取业绩排名要依靠新的回报成分。“固收+”产品的逻辑介于两者之间。

成分拆解时容易面临“楚门的世界”难题:除了被广泛认可的成分外,是否有未知的成分,这些成分又反映了那类投资者的预期?如联邦基金利率期货隐含加息预期,严格讲不等于美债投资者认定的加息预期,TIPS蕴含的加息预期和互换隐含的情况也时有背离。

归根结底资产价格隐含的宏观信息是投资者对未来基本面的预期,而一致预期一旦形成,市场是否又会做出新的调整?这些问题有待后续探讨。研究和探讨多资产成分拆解、寻找共通之处有助于对各类资产中长期回报率有大体的定位,可以供养老金、保险机构作为参考,难题在于国内市场可配置资产的种类较海外还并不全面,把握特定资产的走势、拐点更容易制胜,在金融市场对标国际体系的路上,多资产成分的研究预计会逐渐从“理想”步入“现实”。

国内外大类资产月度复盘

国内大类资产回报排序及归因

12月国内大类资产的表现可以概况为:稳定股强势、商品全线反弹、债券波澜不惊、人民币波动性减弱。(1)股市方面:截至月底,沪深300指数上涨2.2个百分点,上证50上涨3.4%;创业板指下跌4.9%、深证成指上涨0.4%、上证综指上涨2.1个百分点,中证500上升1.5个百分点。中信风格指数下各个板块全月回报排序为:稳定>消费>金融>周期>成长,稳定股以9.5%的回报率领涨。(2)债券方面:12月中债口径十年期国债到期收益率略降5bp至2.8%,我们认为已经隐含了降息预期。(3)商品方面:主要商品价格不同程度反弹,上期所原油领涨11.7%,工业品指数上涨5.9%,涨幅最小的上期所黄金也涨了1.2个百分点。(4)汇率方面:截至12月31日,美元兑人民币汇率中间价收于6.3757,人民币汇率年底波动减小,在明年国内基本面强于美国(实际增速口径)的前景下人民币依然具有韧性。

海外大类资产走势复盘

2021年12月海外大类资产大体排序:商品>股票>债券/美元。前三甲的品类:商品、美国价值股、欧元区50指数。(1)12月多数资产表现较11月有显著改善,仅美国MBS、美元、美国国债录得负月度回报率,大宗商品价格强势反弹登顶回报率排行榜首位,美国价值股次之,标普500指数和标普1500指数均录得4.75%的月度回报率。美国CPI同比继续增长至6.8%的高位上,开始出现成长向价值的风格偏离,成长股仅录得1.84%的月度回报率。(2)分区域来看权益市场:美国/欧洲>日本>新兴市场。新兴市场受外资回流、变异病毒扩散等诸多因素的影响表现低迷,而受强劲的零售数据和缓和的疫情担忧提振,叠加圣诞效应欧美股市表现较好。(3)债券方面,分品种看:高收益债>MBS>国债。整体看信用债要好于利率债,美国BB级高收益债指数录得1.88%的回报,国债和MBS则录得负回报率。(4)GSCI商品总回报指数收益率录得8.71%,商品价格主要受原油价格拉动,在供应紧张和地缘政治影响下12月原油价格出现强势反弹,受益于美元表现不佳,黄金价格震荡攀升。

国内外大类资产估值分析

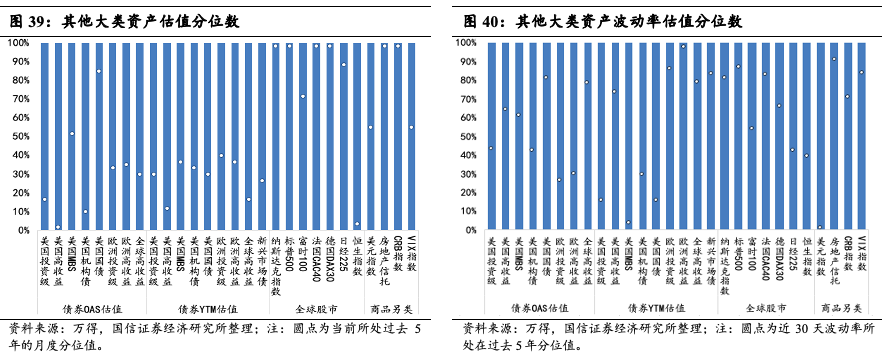

中国和全球市场股、债、汇、商价格、波动率所处在过去五年的分位点显示:(1)从价格角度考虑(债券收益率视为价格反向指标),国内市场的股/债/商估值整体偏贵,商品中除农产品外其他品种估值均高于前期,贵金属估值仍相对较低。股票中金融、消费和稳定的估值停止了之前的下行趋势,整体小幅回升,周期、成长维持高位。债券和商品波动性普遍减弱,股票中金融、周期波动性减弱,其余品种波动性上升显著。(2)全球市场方面,股票市场中,英国的富时指数估值较11月有所回升,回到70%以上的历史分位数,中国香港的恒生指数估值继续维持在低位,其他市场股指均位于过去五年间90%以上的分位值,全球各类债券估值较11月呈现不同程度的上升,其中欧美及全球高收益债估值分位数上行较为显著,相较之下美国国债和MBS在市场众多债券中价格适中。

国内外大类资产间比价

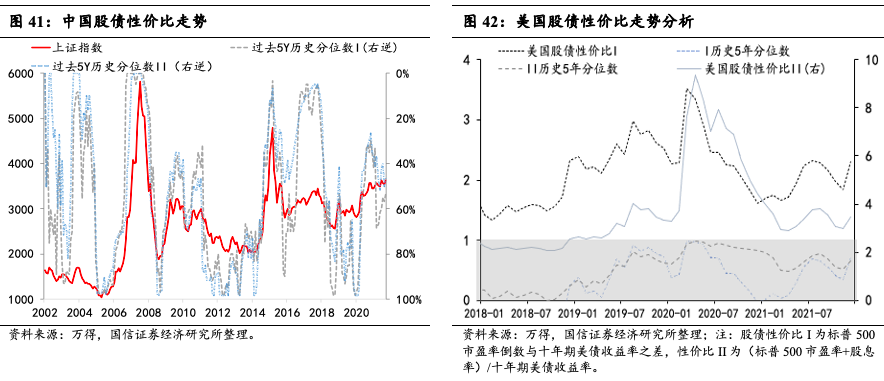

鉴于近年来股市的波动幅度较前几年相对减缓,我们采用动态跟踪的思路,以五年为一个窗口期,观测股债性价比处在过去五年间的分位点。我们以股票风险溢价(ERP)来度量股债相对比价,计算方法为股票市盈率倒数与利率债收益率之差(口径I),或者(股票市盈率+股息率)/利率债收益率(口径II)。ERP可以作为衡量股票相对于债券配置价值的参考指标。12月份,中国股债性价比继续下降,处于历史中等偏下水平,美国股债性价比在口径I和口径II下都延续了11月份的上升趋势,口径I下股债性价比与7月份的高点非常接近,相比之下中国股票相对于债券的优势胜于美国。

海外跨资产间比价:(1)12月美国股票和商品比价整体小幅上行,处在历史均值+1倍标准差之上。(2)美股和欧股间比值基本未发生改变,两者走势大体一致。

全球央行和通胀观察

全球央行和货币政策总览

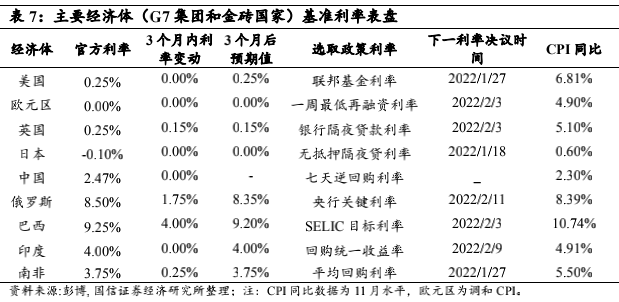

主要经济体通胀和货币政策跟进:美国11月CPI同比录得较10月上涨0.59%,达到6.81%,创1982年来最高水平, 主要原因仍是消费者对商品的强劲需求和供应链瓶颈,能源、食品和住房价格的上涨主导了通胀持续上行。受同样原因影响,发达经济市场中英国和欧元区也出现了不亚于美国的价格水平上涨,CPI同比较10月分别上涨0.9%、0.6%,金砖国家中的中国、印度、南非CPI同比也处在上行状态,俄罗斯和巴西CPI维持在高位但较上个月变化较小,通胀上行可能受制于逐步加码的加息政策,日本仍处在弱通胀水平。主要经济体中,英国、俄罗斯、巴西分别上调基准利率0.15个百分点、1.75个百分点和4个百分点,市场调查对未来三个月这三个国家的货币政策有降息预期,其他国家基准利率均维持上月水平,市场三个月预期值也与当前持平。

全球通胀预期:全球掉期市场隐含的全球通胀预期(样本国所限主要反映发达经济体),以及全球TIPS隐含的通胀预期与前期基本持平,七大工业国通胀预期小幅回升。

全球主要商品价格走势观察

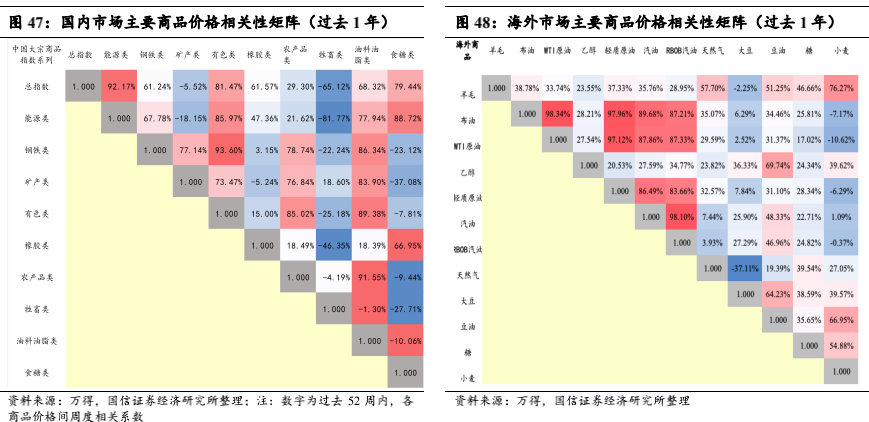

工业品和农产品价格关联:(1)与11月份相比,12月中国大宗商品价格指数的能源、钢铁、矿产、农产品等分项和总指数间相关性边际减弱,生产类商品(能源、钢铁、矿产、有色等)内部除能源与其他品种相关性进一步减弱,其他品种之间的相关性与11月份基本持平,生活领域中,农产品类、油料油脂类、牲畜类、食糖类价格与能源价格相关性均减弱,与其他生产类商品价格相关性较上月没有显著变化。(2)海外市场小麦、大豆、糖、天然气等价格与其他大宗商品价格间的联动效果较弱。

市场隐含宏观信息和情绪分析

大类资产强势、中势和弱势的情绪分析

在大类资产自上而下择时的框架下,我们关注宏观因素导致的经济周期切换,而这一切换的频率往往在3到6个月之间。月度的区间内,我们还要关注跨资产的技术分析。下图49代表了技术分析手段下国内主要资产强势、中性和弱势三类状态的划分,截至2021年12月31日,中证1000、南华金属处在强势位置,恒生指数、南华综指、南华工业、南华能化处在弱势区间,其他类别资产处在中性位置。

市场调查指标和资产价格隐含的宏观信息解读

海外市场方面,我们测算了AAII、Sentix等口径投资者情绪指数,12月底海外投资者对中国A股看好情绪较11月末进一步下滑,对全球股市看好的情绪较上个月以及过去一年的月度中位值也大幅下滑。美国机构投资者和个人投资者对当前的经济较为看好,但看好程度弱于上月,欧元区、日本的机构投资者对当前经济比较乐观,但个人投资者乐观情绪较上月均下降较多。欧洲投资者对未来半年经济都处在看好的状态,美国和日本投资者较为悲观。

全球资金流向复盘

根据国际金融协会(IIF)统计的新兴市场资金流向,12月1~22日海外非居民部门购买新兴市场股票净购入140.4亿美元,购买新兴市场债券净流出15.0亿美元,对新兴市场股、债净流入125.3亿元,较上个月大幅增加。

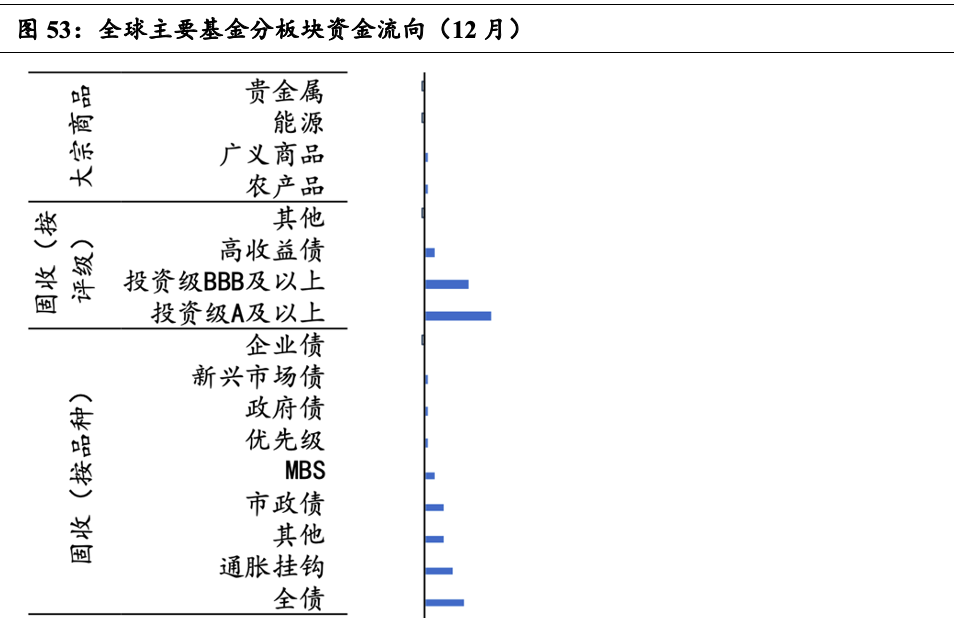

从主要基金的资金流动看资金12月对资产的排序偏好为:股票>债券>商品。(1)股票市场:股票的资金净流入远高于其他资产类别资金净流入的总额,其中大盘资金流入量占主要部分,广义市场次之,中盘、小盘流入量较小、规模相近,分行业来看,地产、金融、信息技术、能源是12月资金主要的流入项,工业、必选消费、健康、原料是主要的流出项。(2)债券市场:企业债基金出现小幅资金净流出,除此之外的债券基金都有不同程度的资金净流入,全债型基金净流入规模较大,其次是TIPS、市政债、MBS主题基金等。评级越高的品种流入量越高(投资级A以上>BBB级以上>高收益债)。(3)商品市场:12月各大宗商品主题基金仅有小额资金净流入、净流出,规模基本与上月持平。

未来大类资产市场展望

我们遴选了中美股票、债券、商品三种类别的资产,皆为本币计价的总回报类指数,在不同约束条件的情景下构造出相应的风险-回报组合。假设条件如下:(1)每类明细资产占比不超过15%。(2)年度回报按照最乐观~最悲观设定为25%、18%、7.5%(中性)、-14%、-30%,对应的概率分别为5%、20%、50%、20%和5%。(3)中国和美国无风险利率均按照12月的十年期主权债收益均值,在上述五类情景下赋予各类资产不同权重,最终得到有效前沿如图54-55所示:

综上,我们对各类资产的推荐配置观点如下表所示。目前对资产配置的推荐顺序为:股票>债券>商品,鉴于商品波动率风险加大,以及美国货币正常化过程中对商品类资产的挫伤,继续维持商品配置顺序在债券之后的看法。

参考资料

[1] AQR, Capital Market Assumptions for Major Asset Classes, Alternative Thinking [OL]. 2014~2021

[2] Damodaran A. Investment valuation: Tools and techniques for determining the value of any asset[M]. John Wiley & Sons, 2012.

[3] Elroy Dimson, Paul Marsh, Credit Suisse Global Investment Returns Mike Staunton, Yearbook 2021 Summary Edition [OL]. 2021(03)

[4] Gupta P, Skallsjo S R, Li B. Multi-asset Investing: A Practitioner's Framework[M]. John Wiley & Sons, 2016.

风险提示:海外疫情反复对经济造成超预期影响、全球供应链问题

王 开 SAC执业资格证书编码:S0980521030001

董德志 SAC执业资格证书编码:S0980513100001

本文转载自国信证券2022年1月1日的研究报告《拆解多资产回报率的成分来源》

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)