行业利差与成交情况:7月1-3年期信用利差整体走扩,5年期信用利差整体收窄,等级利差全面收窄,期限利差方面3年-1年全面走扩,5年-3年全面收窄。7月19个行业中有16个超额利差下行,其中电气设备、化工和航空运输下行最多,分别为18/16/15BP,造纸上行最多,为76BP。

大宗商品:7月动力煤价格平稳,环渤海四港区库存虽然升幅较大但同比仍较去年低10.1%。火电和水电发电量均保持增长,表明工业生产景气度较高。钢铁价格表现较强,7月建筑施工淡季的原因呈“板强长弱”格局。虽然钢材库存明显回升,但贸易商对后市心态较乐观,主动进行补库存。铁矿石价格继续强势,钢厂盈利维持低位。焦煤焦炭受下游钢铁盈利不佳影响,价格双双走弱。7月国际原油价格反弹,支撑上游烯烃类、PX、产品价格走强,但下游石化产品普遍进入消费淡季,塑料、橡胶、化纤等产品整体价格偏弱,仅有个别产品如PE、PS和顺丁橡胶受成本推动而上涨。煤化工方面,甲醇、电石和尿素价格不同程度下跌,PVC和纯碱则在需求和预期支撑下上涨。基本金属普涨的局面反映国内经济恢复较快,尤其地产、基建、汽车等产业景气度较高,并且市场预期下半年新基建将发力,对应铝和锌的价格表现强势,铜则更多受供给端预期的影响,而铅则是成本支撑下的跟随上涨。

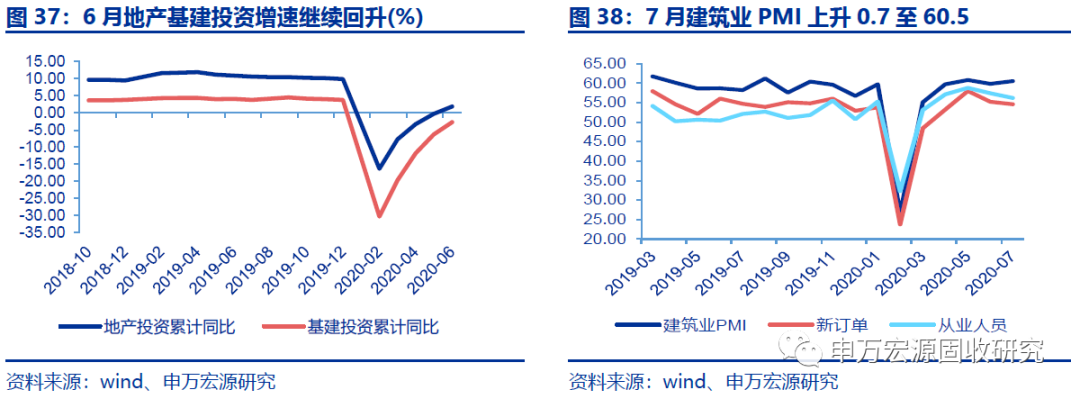

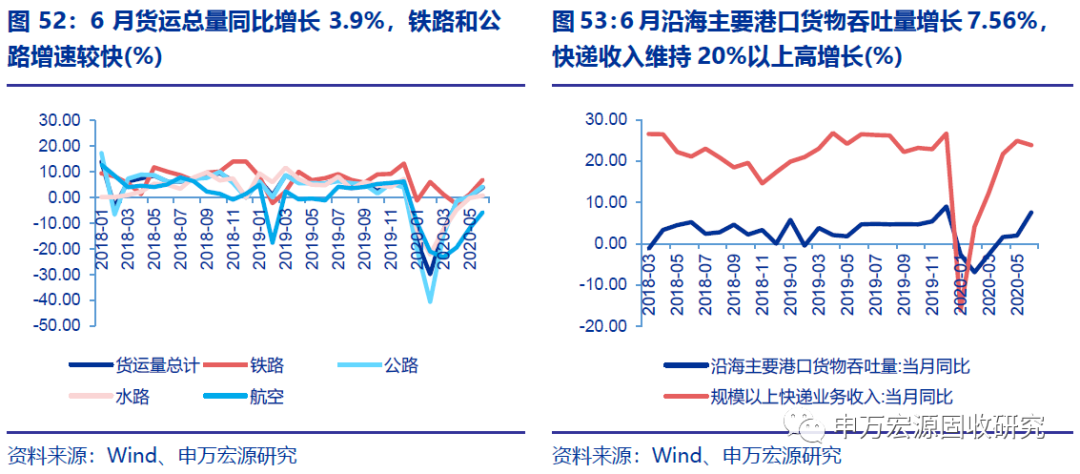

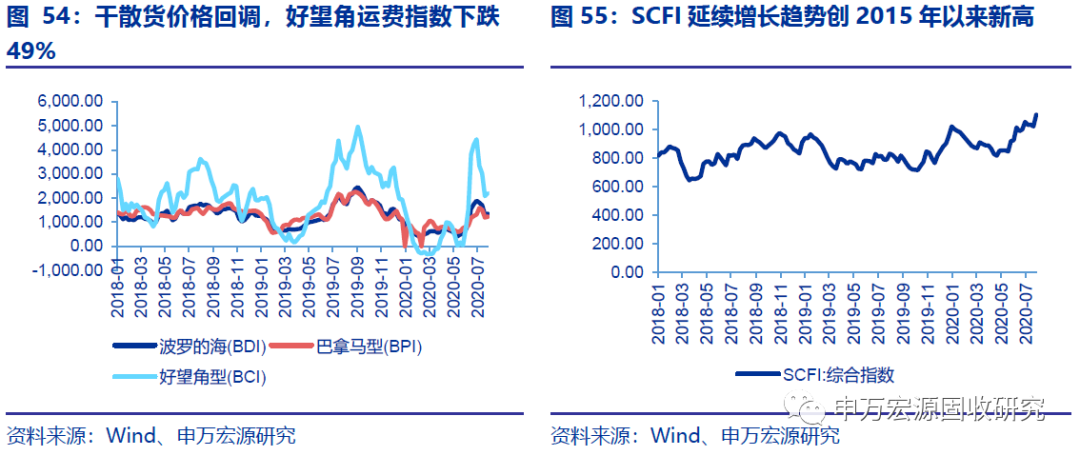

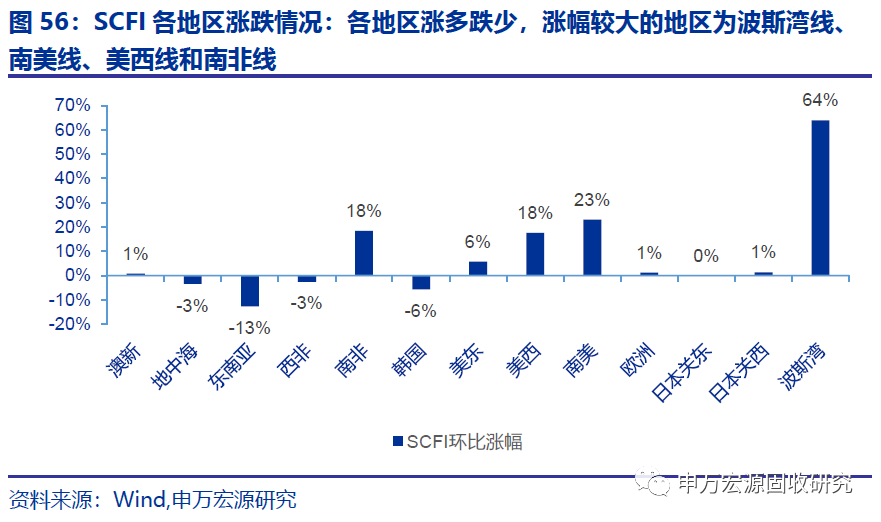

建筑地产与交运消费:7月建筑PMI环比上升0.7至60.5,但淡季期间施工进度较慢,导致水泥价格整体下跌。地产销售继续改善,房价同环比保持上涨趋势,库存去化加速,土地成交火爆,房贷利率连续8个月下降,预计地产产业链仍然维持高景气。7月乘用车零售销售增速由负转正,批发销售增速有所回落。空调与冰箱销售恢复较好。交通运输方面,6月国内铁路和公路运输恢复明显,航空客运和货运恢复较慢,港口吞吐量回到正常增速水平,快递收入维持20%以上增长。7月国际干散货运价回调,集运SCFI各地区涨多跌少,波斯湾线运费涨幅最大。零售消费端,农产品价格大幅上涨,尤其猪肉和蔬菜价格环比分别上涨14.9%和7.3%,7月CPI有上行压力。消费者信心指数继续下滑至2017年6月以来的低位,将制约消费需求恢复速度。

利率债&产业债投资策略:大宗商品价格表现总体较强,一方面受国际油价反弹,另一方面因工业生产景气度较高。地产与基建产业链继续维持高景气,对上游产品有拉动作用。农产品价格上涨推升通胀压力,通胀预期有所抬头。的消费者信心不足制约消费需求恢复速度。利率债,我们继续维持6月2日发布的报告《牛转熊启动 顺势而为—2020年下半年债券市场投资策略》中看空下半年债市的观点不变,维持2021年上半年10Y国债收益率高点到3.5%左右的判断不变。信用债,产业债,中上游景气度依然好于下游,短期内仍以中高等级为主,票息策略重要性提升,逐步下沉中低等级国企、中国高等级民企,行业配置推荐有色、化工、地产、机械、汽车和建筑。

正 文

1. 动力煤-电力产业链

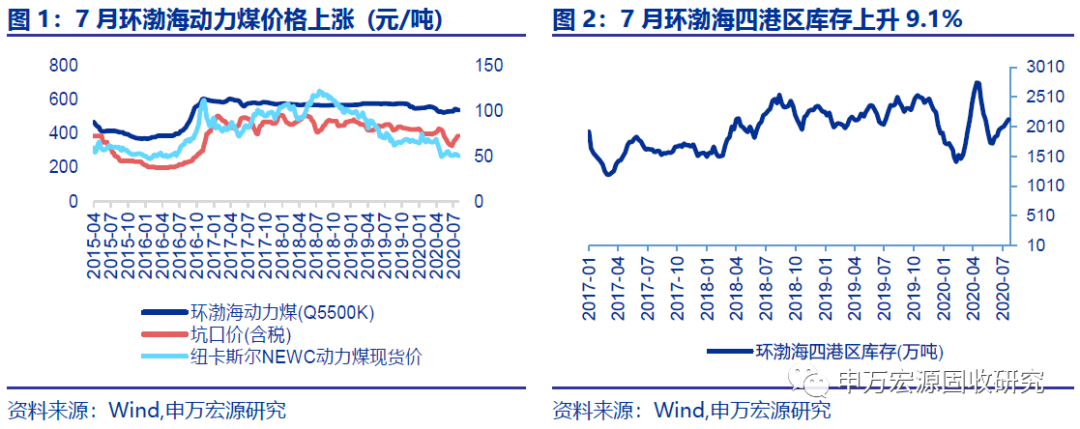

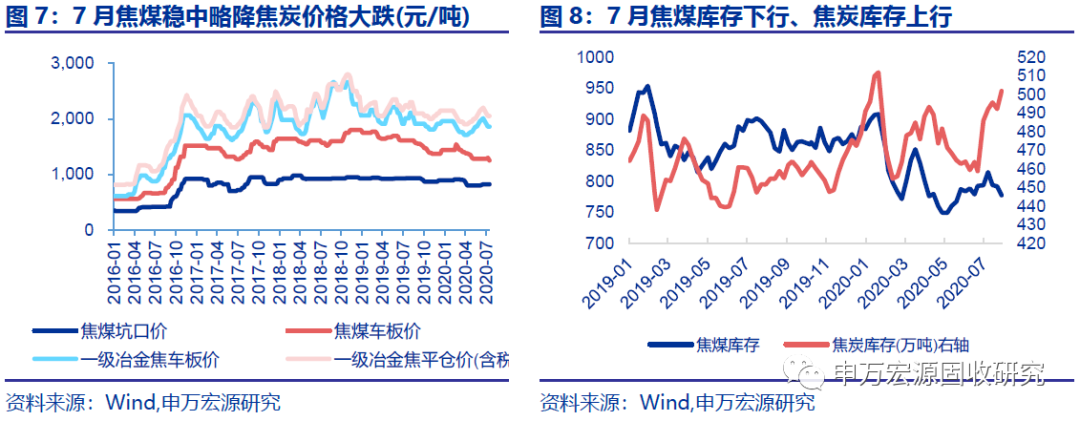

7月动力煤价格平稳,环渤海四港区库存虽然升幅较大但同比仍较去年低10.1%。火电和水电发电量均保持增长,表明工业生产景气度较高。

1.1 动力煤:7月环渤海动力煤指数上涨,库存上升

7月环渤海动力煤指数上涨,国内外现货价格微跌。其中,长协价中的环渤海动力煤指数上涨至541元/吨,秦皇岛现货平仓均价较月初微跌至555/吨,坑口价微跌至406元/吨不变。NEWC动力煤现货价从月初的50.81美元/吨微跌至50.67美元/吨。7月环渤海四港区库存上升9.1%至2130.5万吨,同比下降10.1%。

1.2 电力:7月全国25省发电量同比增长4.47%

7月中旬全国25省发电量同比增长4.47%。其中,火电同比增长3.55%,水电同比增长4.71%。6月发电新增设备容量累计同比下降9.3%,增速较5月回升4.2个百分点,火电电源基本建设投资同比下降31.9%,降幅较5月收窄1.8个百分点,发电设备利用小时数同比下降107个小时,降幅较5月收窄7个小时。

2. 焦炭-钢铁-机械产业链

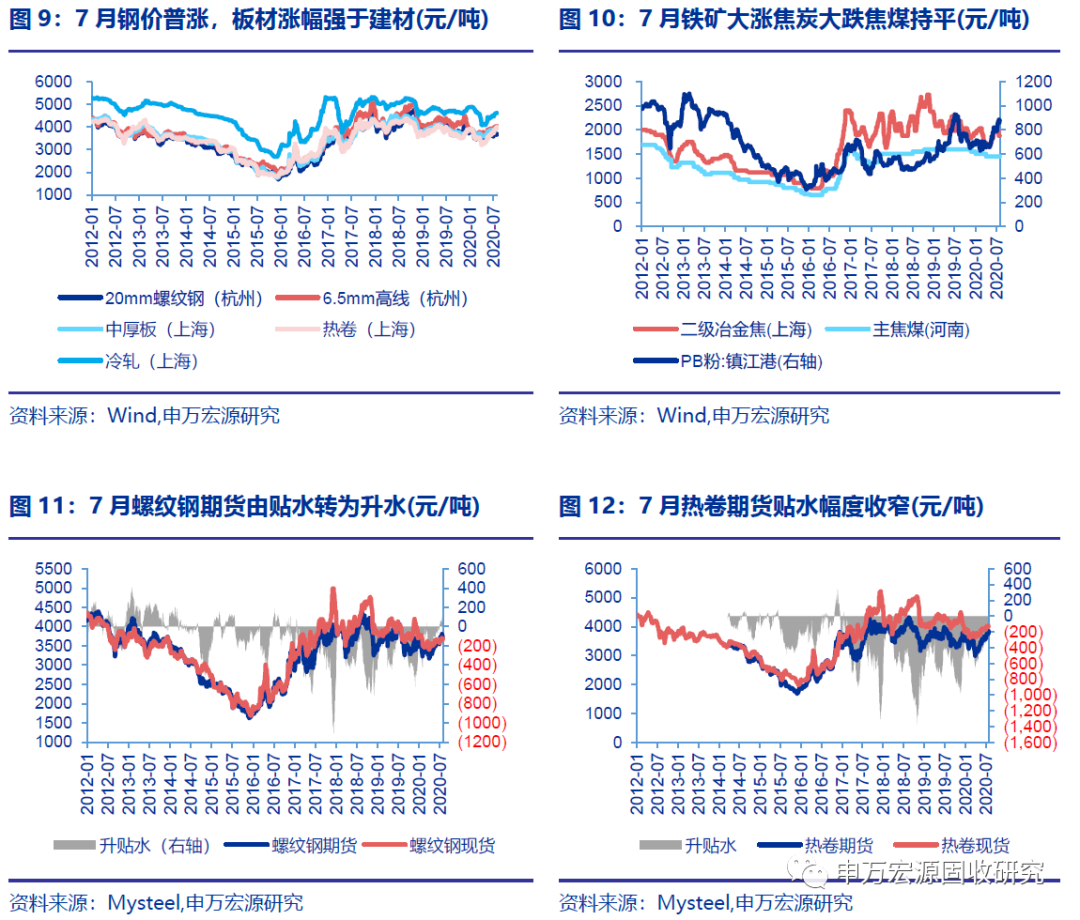

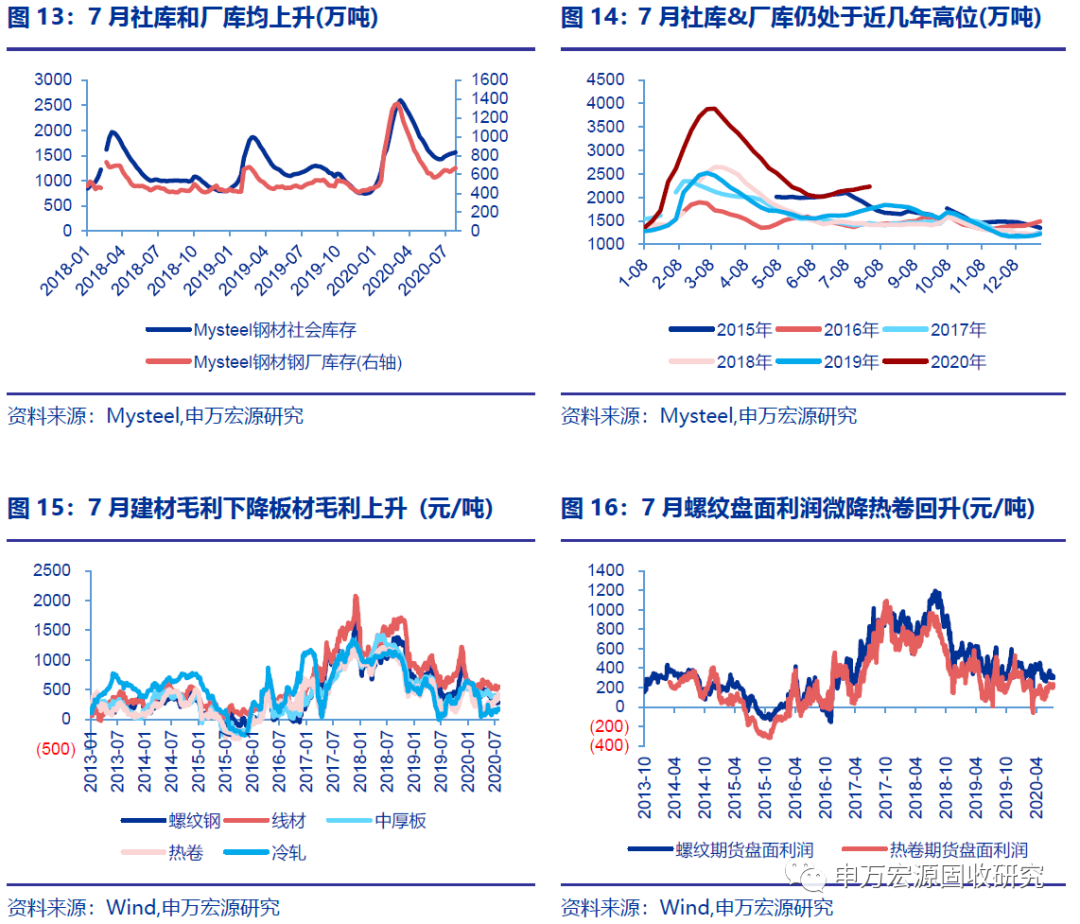

7月钢铁价格表现较强,呈“板强长弱”格局,板材价格和毛利涨幅均好于长材,主要是7月建筑施工淡季的原因。虽然钢材库存明显回升,但贸易商对后市心态较乐观,主动进行补库存,社库增幅大于厂库。铁矿石价格继续强势,钢厂盈利维持低位,焦煤焦炭受下游钢铁盈利不佳影响,价格双双走弱,其中焦炭大跌150元/吨。

2.1 焦煤焦炭:焦煤稳中略降,焦炭大跌

7月焦煤价格稳中略降,焦炭价格大跌。截至7月31日,焦煤坑口价较月初持平,焦煤车板价较月初下跌30元/吨,分别为820元/吨及1250元/吨,一级冶金焦车板价、平仓价(含税)较月初均下跌150元/吨,分别至1860元/吨及2050元/吨。下游库存方面110家钢厂炼焦煤库存从6月底792.98万吨下降至777.82万吨,焦炭库存合计从458.92万吨上行至501.95万吨,焦煤库存同比下降12.4%,焦炭库存同比上升11.1%。

2.2 钢铁:7月钢价反弹,社库和厂库均上涨,贸易商主动补库存

截至7月31日,螺纹钢价格由6月底的3590元/吨上涨至3690元/吨,螺纹钢RB2010合约期货价格由3565元/吨上涨至3777元/吨。7月钢价整体反弹,板材表现略强于长材,中厚板价格上涨100元,热卷价格上涨260元,冷轧价格上涨130元。但原材料价格表现更为强势,尤其铁矿石价格较上月底上涨87元,焦炭价格走弱,下跌130元,主焦煤和喷吹煤价格持平,废钢价格小幅上涨20元。期货价格强势反弹,螺纹和热卷期货价格分别上涨212元和270元,螺纹期货由贴水转为升水,热卷期货贴水收窄130元。

终端需求虽然不佳但贸易商进行主动补库存。社会库存上升129.76万吨至1562.47万吨,环比增长9.06%,同比上升21.64%;钢厂库存上升46.25万吨至666.56万吨,环比升幅7.46%,同比上升30.41%。6月社库和厂库均上升,社库升幅大于厂库,表明虽然终端需求不佳但贸易商心态较为乐观,进行主动补库存。

板材毛利回升,建材毛利下滑。7月螺纹钢、线材、中厚板、热卷和冷轧平均吨毛利分别为287元/吨、532元/吨、381元/吨、348元/吨和149元/吨,较6月平均变化幅度分别为-51元/吨、-6元/吨、-16元/吨、+100元/吨和+31元/吨,长材盈利下降,板材毛利回升。主要因为铁矿石价格大幅上涨,长材价格涨幅较小导致盈利下滑。螺纹钢期货盘面利润较6月末小幅下降约14元/吨,热卷期货盘面利润较6月末上升约35元/吨。

6月份钢铁行业PMI指数为49.2%,环比下降0.1个百分点,继续低于“荣枯线”。需求方面,7月新订单指数47.7%,较6月大小幅回升1.3个百分点,但仍低于荣枯线,新出口订单为42.8%,较6月大幅回升11.2个百分点。供给方面,6月生产指数54.5%,环比6月下降3.0个百分点。库存方面,7月原材料库存43.2%,较6月下降1.0个百分点,产成品库存为40.2%,环比下降4.1个百分点。生产和库存情况表明,终端需求仍然偏弱,但贸易商补库存积极性较高。

2.3工程机械:6月挖掘机销量同比增长62.9%

6月挖掘机销量24625台,同比增长62.9%。其中国内销量21724台,同比增长74.8%,出口销量2901台,同比增长7.6%。大、中、小挖销量分别为3345台,5612台和12767台,同比分别+62.9%、+74.4%和+78.9%。

6月大中小挖销量增速均较5月份虽然有小幅下降,但仍然保持了60%以上的高增速,表明经济恢复情况较好,矿山、重大工程、地产、市政等领域工程建设如火如荼。

3. 石油化工、基础化工产业链

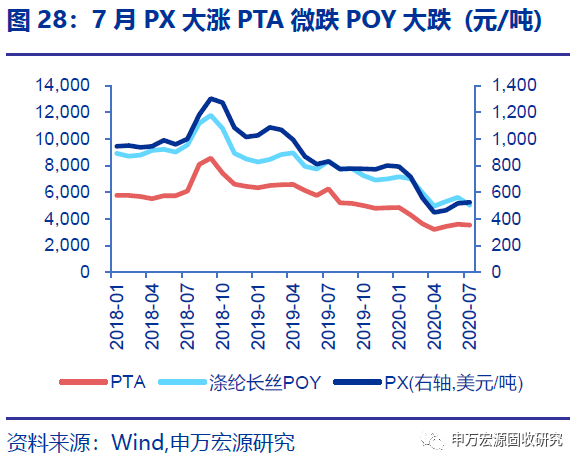

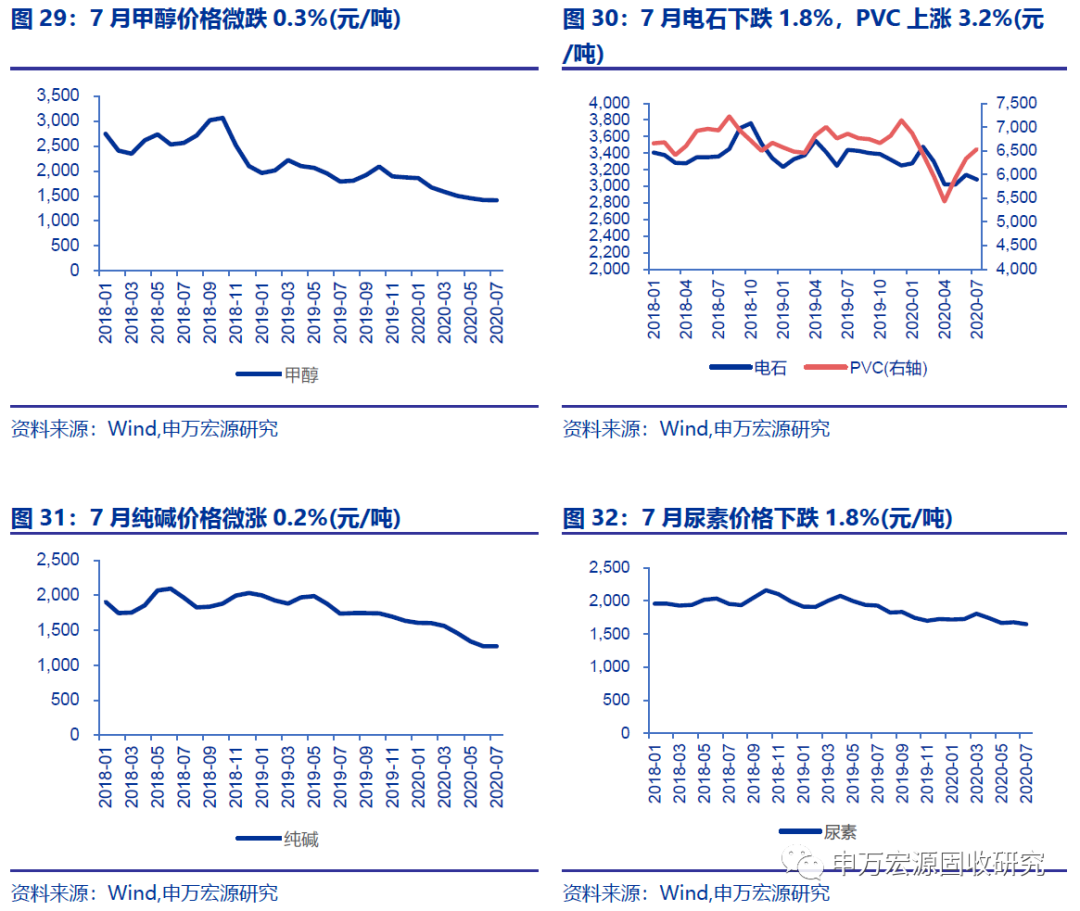

7月国际原油价格反弹,支撑上游烯烃类、PX、产品价格走强,但下游石化产品普遍进入消费淡季,塑料、橡胶、化纤等产品整体价格偏弱,仅有个别产品如PE、PS和顺丁橡胶受成本推动而上涨。煤化工方面,甲醇、电石和尿素价格不同程度下跌,PVC和纯碱则在需求和预期支撑下上涨。

3.1石油化工:油价反弹,石化产品进入消费淡季

7月,欧佩克+在保持石油减产的同时又达成将减产计划延长的协议,加之各国开始有序复工复产,油价整体保持回暖趋势。国际市场上,截至于7月31日,Brent原油收于43.30美元,较6月底上涨5.2%;WTI原油收于40.27美元,较6月底上涨2.5%。全美原油和石油产品(包括战略石油储备)库存保持高位运行,截至于7月24日当周,EIA报告的原油库存增加364万桶至21.1亿桶亿桶,增加0.17%。

炼化:7月山东地炼平均开工率为73.93%,环比下降1.13个百分点,但仍处于历史高位。纯苯均价环比下跌218.48元/吨,跌幅6.3%,主要因为炼厂开工负荷偏高,华东港口库存持续高位,供给和库存压力较大;苯乙烯均价环比下跌45.52元/吨,跌幅0.8%,主要因为本月国内停车装置陆续复产,部分企业取消检修计划导致供给压力较大,但下游需求尚可,因此价格跌幅不大;乙烯均价环比上涨15.94美元/吨,涨幅2.0%,主要因为美元走弱,油价上涨,但乙烯新增产能较多,本月恒力石化150万吨乙烯项目全面投产,因此价格前高后低;丙烯均价环比上涨61.13元/吨,涨幅1.0%,主要因为丙烯下游企业开工及盈利良好,使得丙烯需求持续上升。国内成品油零售指导价本月未作调整,汽油市场价上涨178.3元/吨,涨幅3.3%,柴油市场价下跌58.53元/吨,跌幅1.1%,主要因南方雨水洪涝灾害影响柴油需求,而7月则是汽油消费旺季。

通用塑料:7月聚乙烯PE均价环比上涨356.15元/吨,涨幅5.1%,聚丙烯PP均价环比下跌112.42元/吨,跌幅1.3%。7月是通用塑料需求淡季,库存较高,下游出货较差,PE价格相对坚挺主要受上游国际油价和乙烯原料上涨推动,而PP原料丙烯与油价相关性不高,因此价格相对疲软。

工程塑料:7月聚苯乙烯PS均价环比上涨128.36元/吨,涨幅1.4%;ABS均价环比下跌359.01元/吨,跌幅2.8%;聚碳酸酯PC均价环比下跌505.80元/吨,跌幅3.4%。7月是工程塑料需求淡季,呈供大于求的局面,原料苯乙烯、双酚A价格走弱,因此工程塑料价格整体偏弱运行。

合成橡胶:7月丁苯橡胶均价下跌131.37元/吨,跌幅1.6%;顺丁橡胶上涨212.22元/吨,涨幅2.7%。7月是汽车消费淡季,轮胎厂库存积压,合成橡胶需求不足,但原料端丁二烯均价环比大涨487.89元/吨,涨幅13.9%,因此顺丁橡胶价格被动跟随上涨,而丁苯橡胶成本中丁二烯占比相对较小,因此价格受供需影响更大,小幅下跌。

化纤:7月PX均价环比上涨8.48美元/吨,涨幅1.6%;PTA均价下跌65.54元/吨,跌幅1.8%;涤纶长丝(POY)均价下跌565.22元/吨,跌幅10.1%。涤纶长丝产业链上游受国际油价反弹推动价格表现强势,而长丝本月恒逸和恒科均有新产能投产,加上下游纺织行业处于淡季,长丝价格大幅下跌。

3.2煤化工:检修复产回升供给,需求依然低迷

甲醇:7月甲醇均价环比微跌3.79元/吨,跌幅0.3%。本月甲醇价格先涨后跌,月初西北地区几套甲醇装置检修提振甲醇价格上行,但下游需求偏弱,叠加雨季和高库存,中旬以后价格快速回落。

氯碱:7月电石均价环比下跌55.82元/吨,跌幅1.8%;PVC均价环比上涨203.98元/吨,涨幅3.2%。7月前半月电石受危化车不足和成本支撑影响,低位企稳,后半月供给约束传导至下游,导致采购价格上涨。PVC则受三大化工产品期权上市和国家宏观调控降低贷款利率刺激,期货带动现货价格上涨。

纯碱:7月纯碱均价环比微涨2.13元/吨,涨幅0.2%。7月纯碱开工率75.2%,环比提高5.2个百分点,下游平板玻璃复产增多,光伏玻璃新产线投产,对需求兴澄较强拉动,整体供需环境改善。

化肥:7月尿素均价环比下跌30.60元/吨,跌幅1.8%。7月尿素开工率环比提升4.08个百分点,秋肥跨度较长,下游采购并不积极,同时7月9日印度MMTC发布100万吨以上尿素招标但实际中标仅11.95万吨,市场等待印度下一次招标期间,价格震荡下跌。7月30日印度招标结果公布提振市场信心,尿素价格有望反弹。

4. 有色金属板块

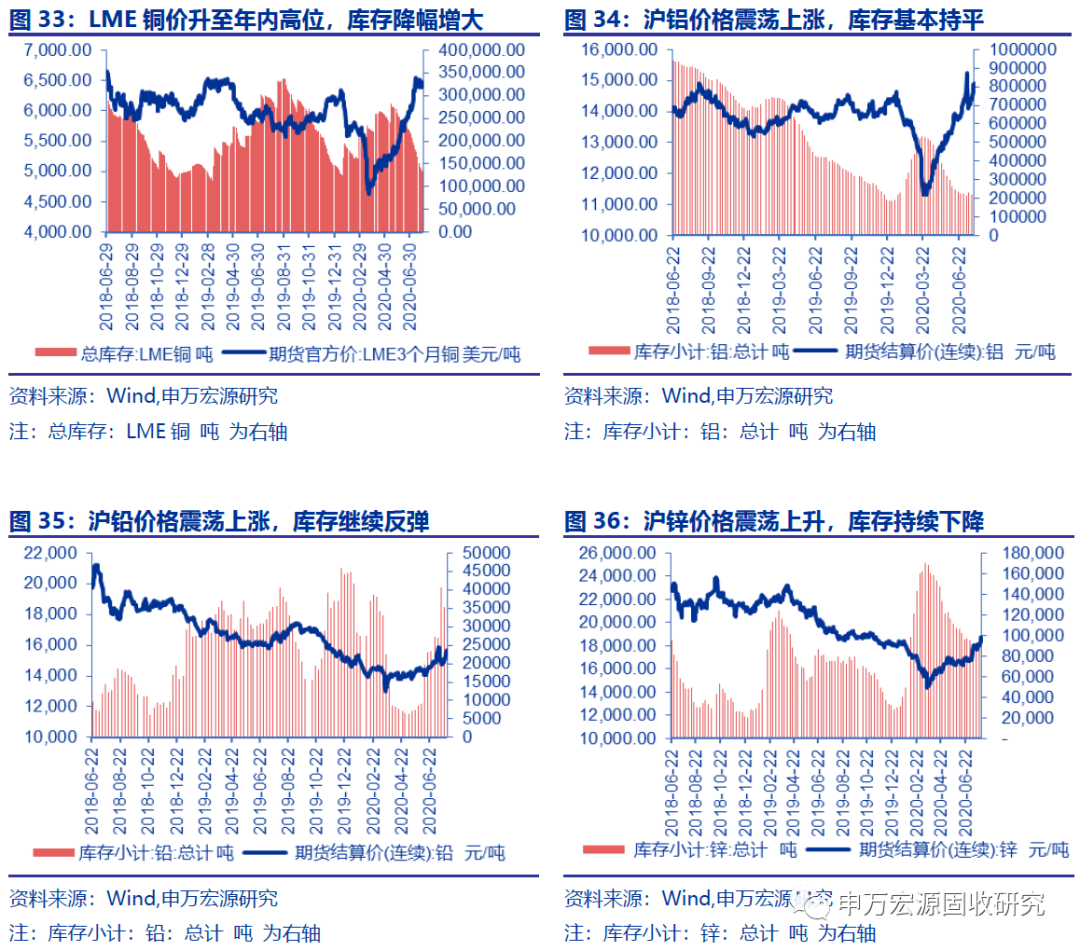

沪锌价格上涨幅度为11.3%,伦铜、沪铝及沪铅价格也有小幅上涨。库存方面,伦铜下跌40.8%、沪铝库存基本持平、沪铅继续反弹41.2%、沪锌下降9.6%。基本金属普涨的局面反映国内经济恢复较快,尤其地产、基建、汽车等产业景气度较高,并且市场预期下半年新基建将发力,对应铝和锌的价格表现强势,铜则更多受供给端预期的影响,而铅则是成本支撑下的跟随上涨。

伦铜:伦铜价格升至年内高位,库存降幅增大。7月LME铜价上涨6.6%,铜价从6043.5升至6439.5美元/吨。需求方面,库存7月下降幅度增大,本月库存较上月末回落40.8 %。智利和秘鲁宣布延长紧急状态,市场对南美铜矿供应下滑的预期增强,推动铜价反弹。

沪铝:价格震荡上涨,库存基本持平。沪铝价格震荡上行,震荡区间在14000至15300元/吨之间,月末价格较月初上涨6.6%。沪铝月末库存为221819吨,较月初小幅下降0.8%。一方面国内基建和地产需求强劲,汽车产量增速较快,另一方面政府表示下半年要抢抓新基建,市场对未来需求预期乐观。

沪铅:价格震荡上涨,库存继续反弹。沪铅价格震荡上行,震荡区间在14700至15900元/吨之间,月末价格较月初上涨5.4%。库存继续反弹,从月初23333吨反弹至32938吨,上涨幅度达到41.2%。下游蓄电池需求不佳,但再生铅成本支撑较强,铅价随大宗商品一起反弹。

沪锌:沪锌价格震荡上升,库存持续下降。沪锌价格震荡上升,较月初上涨11.3%,价格从16865元/吨升至18775元/吨,沪锌库存比月初下降9.6%。下游汽车、家电需求恢复拉动锌的需求,同时锌矿供应不及预期,锌产业链供需格局较好,价格持续反弹。

5. 建材建筑-地产基建产业链

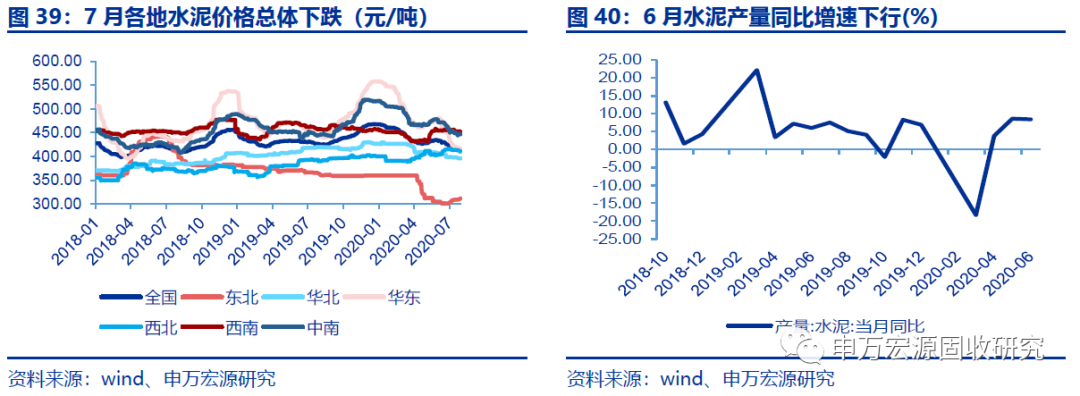

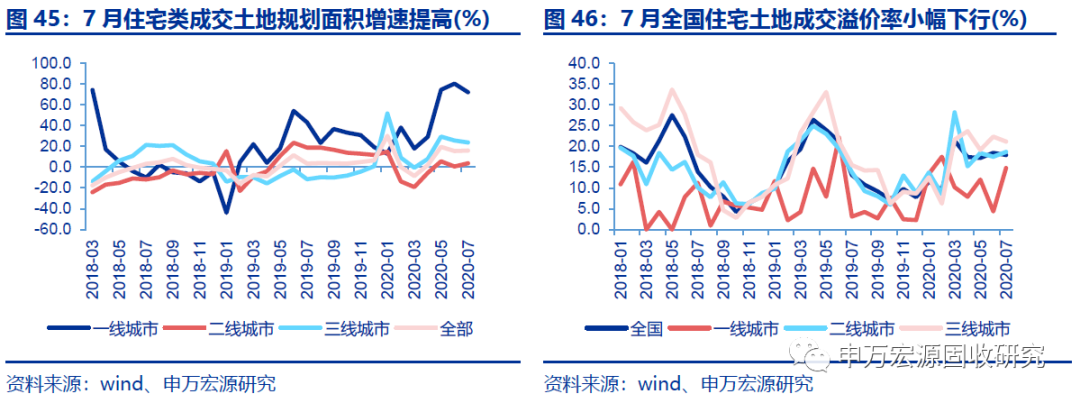

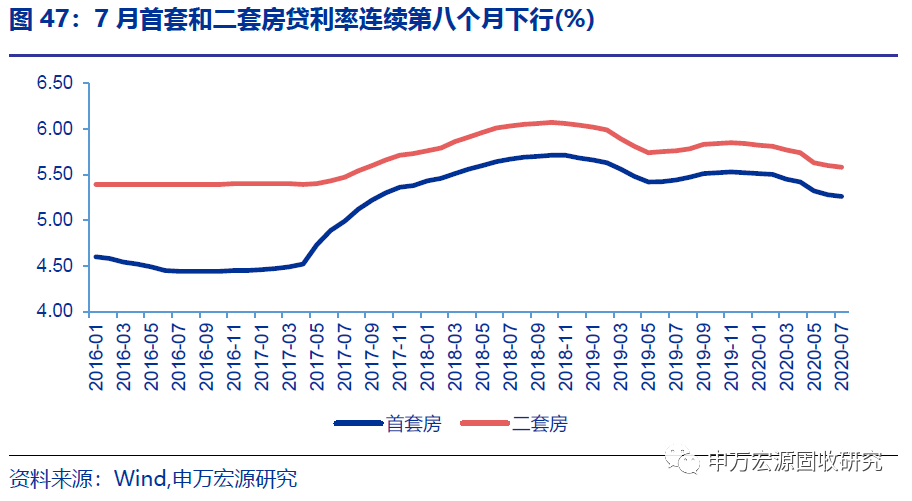

7月建筑PMI环比上升0.7至60.5,但淡季期间施工进度较慢,导致水泥价格整体下跌。地产销售继续改善,房价同环比保持上涨趋势,库存去化加速,土地成交火爆,房贷利率连续8个月下降,预计地产产业链仍然维持高景气。

5.1建筑建材:建筑业PMI上升,水泥价格整体下跌

7月建筑业PMI上升0.7至60.5。7月PMI较上月上升0.7至60.5,19年同期水平为58.2。其中新订单PMI指数54.6,较6月下降0.6,业务活动预期指数66.3,环比下降1.5,销售价格为51.3,环比下降0.6,从业人员指数56.2环比下降1.2。

7月全国水泥价格整体下跌。7月全国水泥价格环比下跌2.35%至413.32元/吨。具体来看:东北、华北、华东、西北、西南和中南地区水泥价格环比换别+3.54%、-0.75%、-6.60%、-1.63%、-1.05%和-2.26%。分省份看,海南、黑龙江、吉林和四川水泥价格表现较强,较上月分别上涨7.84%、6.49%、3.27%和1.15%;安徽、上海、广东、江苏、陕西和广西水泥价格表现较弱,较上月分别下跌12.20%、8.91%、7.98%、7.41%、6.54%和6.21%。产量方面,6月水泥产量2.29亿吨,同比增长8.4%,增速较5月下降0.2个百分点。7月是水泥需求的传统淡季,天气炎热叠加雨水增多对建筑施工影响较大。从建筑业PMI的新订单分项来看,仅比2019年同期下降0.1个百分点,表明淡季影响在季节性影响的范围之内。

5.2地产:7月销售继续改善,土地成交增速提高

32城市7月商品房销售面积降幅继续改善4个百分点。截至7月31日的数据,样本32城市商品房销售面积同比下降8%,降幅较6月减少4个百分点。其中一线城市销售同比下降17%,二线发达城市上升12%,二线其他城市下降20%,三线城市下降11%。除二线其他城市外其余一到三线城市销售增速均有改善,二线其他城市降幅扩大主要因为武汉商品房销售面积累计同比下降38%,并且无锡、郑州和南昌暂未披露7月数据,因此样本有所调整。一线城市累计销售面积增速仍然负增长,但降幅均有改善,北京、上海、广州、深圳增速分别为-23%、-20%、-14%和-3%。二线发达城市增速由5%提升至9%,二线其他城市降幅由18%扩大为20%,二线其他城市中,厦门和南京销售面积增速领涨,分别同比增长25%和24%,武汉、长春和福州领跌,分别同比下降38%、25%和25%。三线城市同比下滑11%,下滑幅度较6月减少6个百分点,其中岳阳和温州领涨,同比别上行20%和10%,泉州比下行32%。

百城住宅价格指数同环比均上涨。7月百城住宅价格指数同比上涨3.21%,增速较6月提高0.05个百分点,环比上涨0.43%,增速较6月下降0.1个百分点。其中79个城市住宅价格同比上涨,较6月增加1个,6个城市住宅价格持平,与6月相当,15个城市住宅价格同比下降,较6月减少1个。

2020年7月底13城可售面积同比增长20%,较6月底增速提高1个百分点。其中一线城市可售面积同比增长9%,增速较6月底提高1个百分点;二线发达城市可售面积同比增长36%,增速较6月底下降9个百分点;二线其他城市可售面积同比增长28%,增速与6月底持平。从去化速度来看,13城7月去化速度为8.59个月,较6月减少0.72个月。其中一线、二线发达和二线其他城市去化速度均有明显加快,分别较6月减少1.02、0.56和0.55个月,三线城市去化速度略有放缓,较6月增加0.19个月。

二线城市成交火爆驱动7月住宅类成交土地规划建筑面积增速提高0.6个百分点。全国100大中城市1-7月住宅类成交土地规划建筑面积为3.72亿平方米,同比增长16.1%,增速较6月份提高0.6个百分点。其中,一线、二线和三线城市成交土地规划建筑面积分别同比增长72.0%、3.8%和23.7%,增速较6月份分别-8.3、+3.1和-1.8个百分点,二线城市是7月份成交土地规划建筑面积增速提高的主要驱动力。

7月全国住宅土地成交溢价率小幅下行。7月全国100大中城市住宅类成交土地溢价率为20.9%,较6月下降0.6个百分点。其中一线、二线和三线城市溢价率分别为14.8%、18.7%和21.1%,较6月分别+10.4、+1.2和-1.2个百分点。

7月首套房房贷平均利率为5.26%,二套房贷平均利率为5.58%。7月首套和二套房贷平均利率较6月均下降2BP,是自2019年11月以来连续第八个月利率下行。

6. 下游需求板块:汽车-家电-交运-零售消费

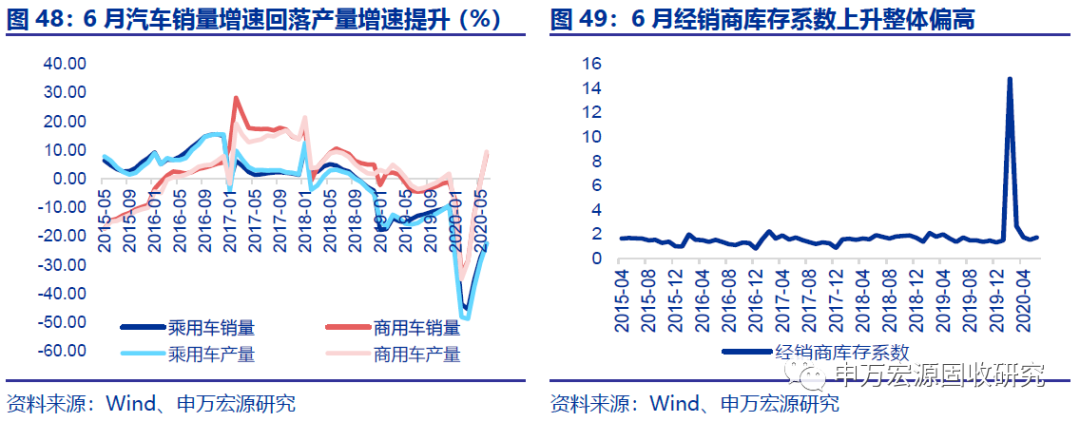

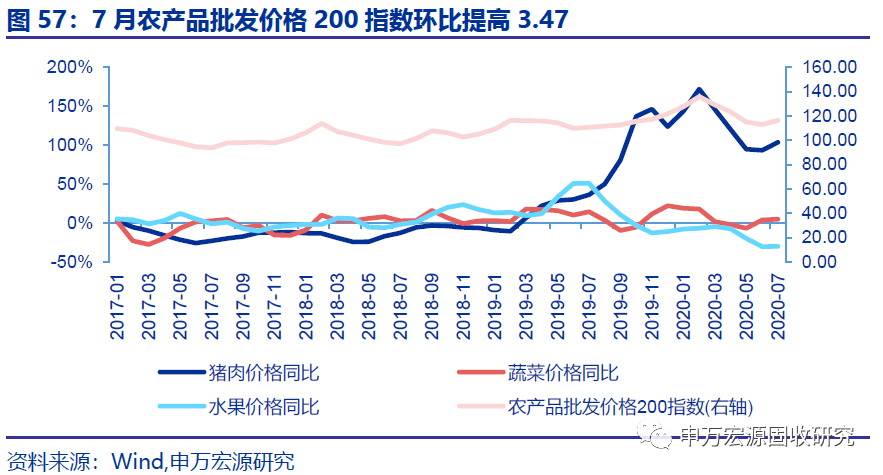

7月乘用车零售销售增速由负转正,批发销售增速有所回落。空调与冰箱销售恢复较好。6月国内铁路和公路运输恢复明显,航空客运和货运恢复较慢,港口吞吐量回到正常增速水平,快递收入维持20%以上增长。7月国际干散货运价回调,集运SCFI各地区涨多跌少,波斯湾线运费涨幅最大。零售消费端,农产品价格大幅上涨,尤其猪肉和蔬菜价格环比分别上涨14.9%和7.3%,7月CPI有上行压力。消费者信心指数继续下滑至2017年6月以来的低位,将制约消费需求恢复速度。

6.1汽车-家电:7月乘用车零售增速由负转正,空调、冰箱销量恢复较好

6月汽车销量增速环比回落。2020年6月中汽协数据显示汽车销量当月增速为+11.62%,汽车产量增速为22.48%,销量增速环比回落,产量增速环比提升。具体品种来看,商用车需求仍然最好,产销量增速继续提高,分别达到77.89%和63.14%。乘用车销量增速小幅增长2.07%,增速较5月下降5.14个百分点,新能源汽车销量下滑超过30%。2020年6月库存系数为1.74,较5月有所上升,库存水平略偏高。

7月乘用车零售销售增速由负转正。从乘联会乘用车当周日均销量数据来看,7月前量周零售销量同比下滑,后两周恢复同比正增长;批发销售在前四周均保持正增长,但后两周增速低于前两周。乘联会数据表明,市场经过一个半月左右的调整,已经逐渐消化了4-5月购车需求集中释放的透支,未来汽车消费增速将有望进一步提高。

6月空调销量同比增长13.1%;冰箱销量同比增长9.0%;洗衣机销量同比下滑6.2%,洗衣机内销好于外销,冰箱外销好于内销,空调内销与外销大致相当。

6.2 交通运输:国内公路和铁路运输恢复较好,海外干散货运价下跌,集运各线路涨多跌少

6月全国货运总量同比增长3.9%,增速较5月提高3.5个百分点,货运恢复速度较快。6月铁路、公路、水路和航空货运量同比增速分别为7.0%、4.3%、0.8%和-5.7%。从增速变化上看,公路和铁路货运增速明显扩大,水路增速环比仅提高1个百分点,航空虽然增速也大幅改善但仍然维持负增长。6月沿海主要港口货物吞吐量同比增长7.56%,表明进出口持续恢复;6月快递业务收入同比增长23.9%,线上消费维持强劲。

海外方面,干散货价格下跌,其中好望角运费指数由4320跌至2206,跌幅达到49%;巴拿马型运费指数由1257上涨至1227,小幅下行4%。集运方面,各地区涨多跌少,下跌的地区仅有地中海线、东南亚线、西非线和南非线,其中跌幅最大的最下跌12.7%的东南亚线;在上涨的地区中,波斯湾线和南美线涨幅领先,分别上涨64.0%和23.1%。SCFI(上海出口集装箱运价指数)继续上涨10%创2015年以来新高。

6.3 零售消费:7月CPI有上行压力,消费者信心制约消费需求恢复速度

食品方面:7月农产品批发价格200指数为116.38,环比6月提高3.47,同比提高5.65。主要原因是猪肉和蔬菜价格较6月涨幅较大,环比分别上涨14.9%和7.3%,水果价格环比下降6.4%,连续两个月回落。从农产品价格来看,7月CPI有上行压力。

轻工商品方面:7月义乌中国小商品景气指数为1060.76,较6月环比提高3.62,但绝对水平仍处于2013年下半年以来的绝对低位。其中对指数拖累较大的主要是效益分项指数,一定程度上表明轻工等可选消费品企业经营状况较差,并且出口继续改善的难度较大。

消费者信心方面:6月消费者信心指数为112.6,环比下降3.2,同比下降13.3。消费者信心指数在今年2月份短暂触底反弹后,从4月开始连续三个月下降,目前是2017年6月以来的最低水平。6月满意指数和预期指数分别为108.9和115.1,环比下降2.4和3.7,均对信心指数形成拖累。这表明消费者对未来的预期逐渐悲观,同时当前收入也制约了消费需求恢复的速度。

7. 利率债&产业债投资策略

大宗商品价格表现总体较强,一方面受国际油价反弹,另一方面因工业生产景气度较高。地产与基建产业链继续维持高景气,对上游产品有拉动作用。农产品价格上涨推升通胀压力,消费者信心不足制约消费需求恢复速度。利率债,我们继续维持6月2日发布的报告《牛转熊启动 顺势而为—2020年下半年债券市场投资策略》中看空下半年债市的观点不变,维持2021年上半年10Y国债收益率高点到3.5%左右的判断不变。信用债,产业债,中上游景气度依然好于下游,短期内仍以中高等级为主,票息策略重要性提升,逐步下沉中低等级国企、中国高等级民企,行业配置推荐有色、化工、地产、机械、汽车和建筑。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)