摘 要

本期投资提示:

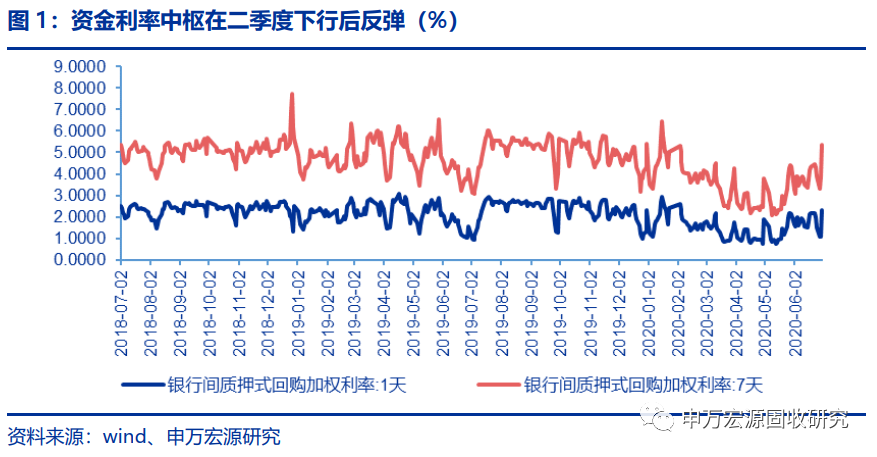

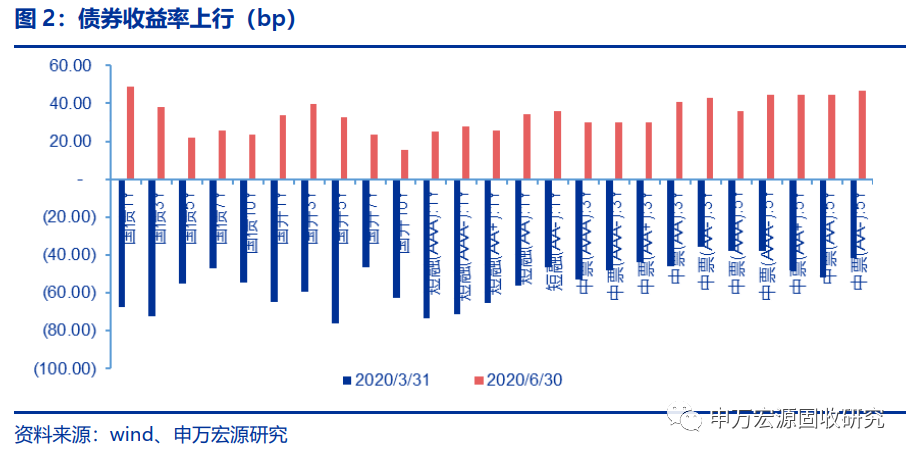

二季度市场回顾:二季度债券收益率上行,其中,国债和国开债较上一季度上行较大,短端幅度大于长端。信用债方面,短端与长端收益率较一季度明显上行,长端上行幅度大于短端,低等级上行幅度大于高等级。

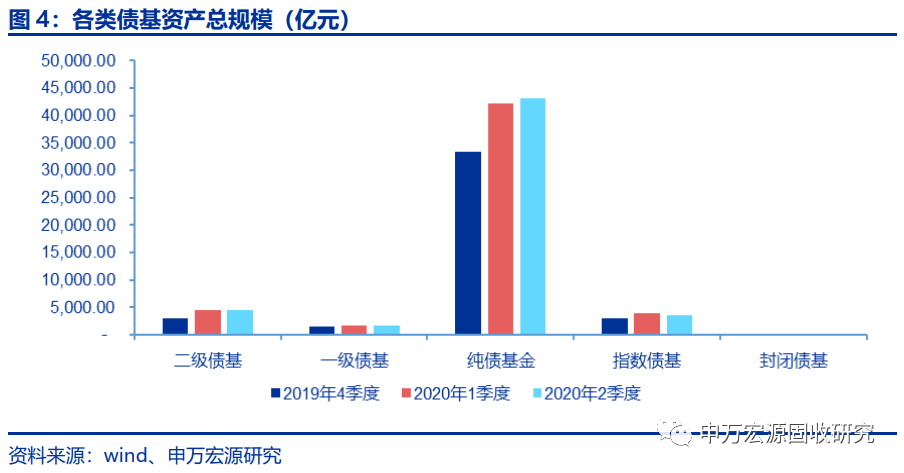

基金规模:截至2020年6月底,债券市场基金总资产规模累计约52967.05亿元,总资产规模持续上升,混合二级债基、纯债基金、封闭债基总资产规模较一季度有小幅上升,其中纯债型债基增长最多,增长889.17亿元。

申购赎回:从净赎回数来看,各债基的净赎回数总体上升。其中,一级债基的净赎回数上升最大,升至71.78%的净赎回;其次是二级债基,二级债基二季度遭遇61.32%的净赎回;纯债指数债基的净赎回数上升相对较小,为41.29%;指数债基的净赎回数小幅上升至52.36%。

业绩:除二级债基业绩上升外,其他种类债券基金的单位净值增长率降至负值,其中二级债基单位净值增长率为2.08%,较一季度有所增长。

资产配置:二季度债基增持股票仓位,而债券及资产仓位分化。债券仓位方面,一级债基增持3.57%,封闭债基增持2.60%。而二级债基减持4.32%,纯债基金小幅减持0.35%;股票仓位方面,二级债基的股票资产占净资产比重增加1.08%。一级债基、封闭债券和纯债债基的股票仓位基本不变。

重仓债券的集中度:二季度债基的重仓债券平均集中度下降。其中,二级债基集中度下降最大,从39.16%降至28.84%,下降了10.32%;从重仓债券的结构上看,重仓持有国债、公司债、中票、企业债、短期融资券、地方政府债和可转债的基金数量增加,重仓持有金融债债、政府支持机构债券和同业存单的数量下滑;从重仓债券的平均久期来看,债券基金的重仓债券平均久期缩短,从3.24年降至2.81年。

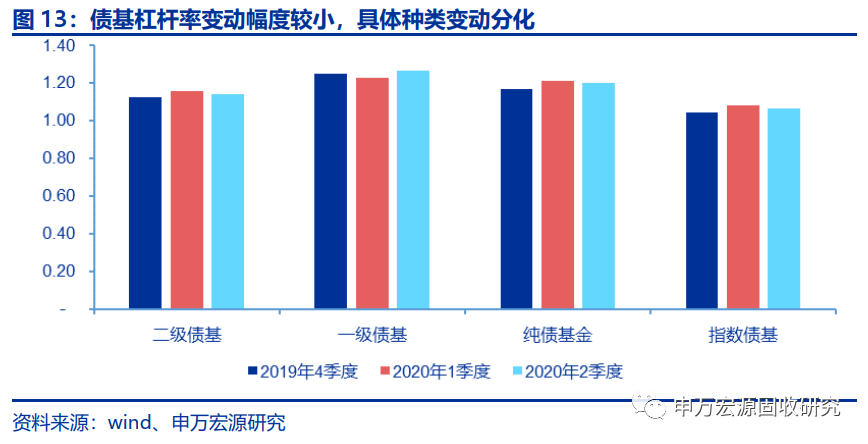

基金杠杆:二季度债基杠杆率变动幅度较小,具体种类变动分化:一级债基杠杆率有所上升,而纯债基金、指数债基和二级债基杠杆率均小幅降低。具体来看,一级债基平均杠杆率上升4%至126.83%,纯债基金下降0.81%至120.36%,指数债基和二级债基杠杆率分别下降了1.54%和0.72%。

正 文

1. 二季度市场回顾:债券收益率上行,持有期回报明显下降

二季度债券收益率上行,其中,国债和国开债较上一季度上行较大,短端幅度大于长端。信用债方面,短端与长端收益率较一季度明显上行,长端上行幅度大于短端,低等级上行幅度大于高等级。

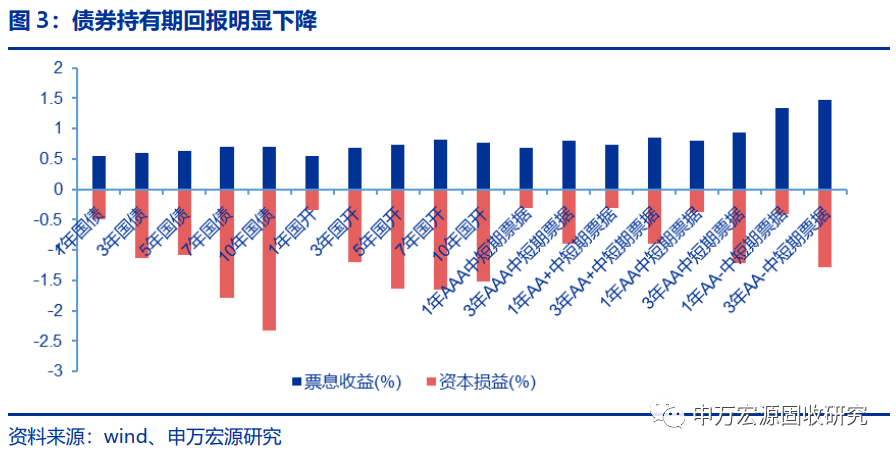

从二季度内的各大类资产的持有期回报看:沪深300指数较上季度上涨12.96%;债券方面,各品种的持有期回报率均值分化,短端国债、国开债、信用债以及低等级长端信用债保持了正回报率,其他债券持有期回报率为负,整体持有期回报较一季度明显下降。长端下降幅度大于短端,所有品种债券的净价回报贡献为负值,收入均来源于票息回报。其中,低评级短端中票净价回报下跌幅度较小,提供了最高的持有期回报率0.94%。总体来看,二季度债券收益率上行,债券持有期回报明显下降。

2. 公募债券基金规模:新成立纯债基金规模较大,存量规模小幅上升

我们将公募债券基金分成混合一级债基、混合二级债基、纯债基金、封闭式债基和指数债基五大类,根据刚公布的债券基金20年二季报,对债券基金行业资产规模变化、业绩表现、申购赎回情况、资产配置、仓位调整、杠杆变化进行统计分析。

截至2020年6月底,债券市场基金总资产规模累计约52967.05亿元,总资产规模持续上升,混合二级债基、纯债基金、封闭债基总资产规模较一季度有小幅上升,其中纯债型债基增长最多,增长了889.17亿元。

二季度新成立债券基金257只,成立规模为2267.56亿元,纯债基金成立规模最大。

3. 开放式债基申购赎回:2020年二季度赎回压力上升

从净赎回数来看,各债基的净赎回数总体上升。其中,一级债基的净赎回数上升最大,升至71.78%的净赎回;其次是二级债基,二级债基二季度遭遇61.32%的净赎回;纯债指数债基的净赎回数上升相对较小,为41.29%;指数债基的净赎回数小幅上升至52.36%。

而从平均净赎回率(中位数)来看,二季度纯债基金、指数债基平均净赎回率保持了一季度的0%。一级债基和二级债基的平均净赎回率有所变化,其中二级债基二季度的平均净赎回率为-3.5%,一级债基的平均净赎回率为-8.2%。

4. 二季度业绩表现:除二级债基外,各类债基单位净值增长率为负

除二级债基业绩上升外,其他种类债券基金的单位净值增长率降至负值,其中二级债基单位净值增长率为2.08%,较一季度有所增长。

1)一级混合债基的业绩在二季度均有所下降,由1.70%下降至-0.02%。

2)封闭债基业绩继续为负,平均净值增长率由上季度的-0.11%小幅升至-0.09%。

3)只投资于债券的纯债基金业绩在二季度降幅明显,由上季度的1.86%降至-0.02%。

二季度基金业绩相比于一季度基金业绩间呈负相关。二季度整体债券收益率为下行趋势,二级债基的基金平均净值增长率表现较好。

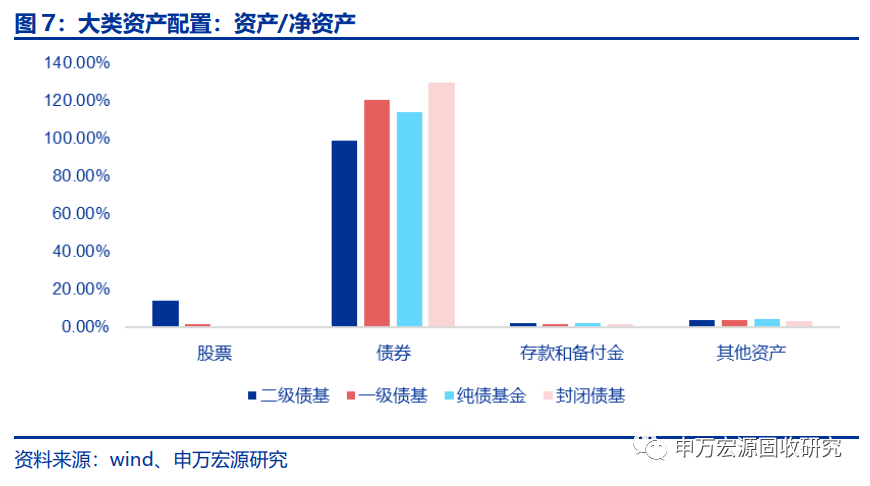

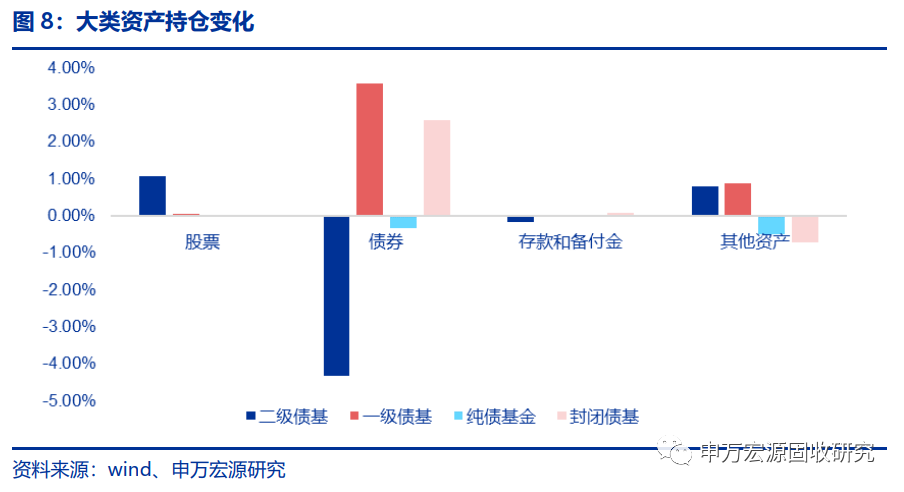

5 资产配置:股票仓位上升

5.1 大类资产配置

二季度债基增持股票仓位,而债券及资产仓位分化:

1)债基的债券仓位出现分化。其中一级债基增持3.57%,封闭债基增持2.60%。而二级债基减持4.32%,纯债基金小幅减持0.35%;

2)二级债基的股票资产占净资产比重增加1.08%。一级债基、封闭债券和纯债债基的股票仓位基本不变。

3)债基资产仓位呈小幅分化状态。其中,一级债基上调0.88%至3.95%,二级债基上调0.79%至4.01%。而纯债基金下调0.50%至4.57%,封闭债基下调0.73%至3.46%。

各债基存款和备付金仓位基本不变,仓位变化最大的为二级债基,仅减仓0.18%。

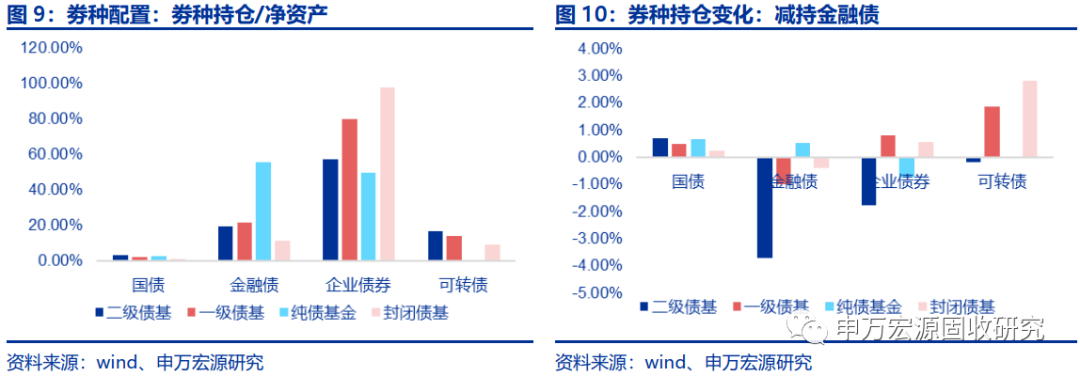

5.2 债券类别资产配置调整:债基小幅增持国债、可转债

券种配置方面,以债券市值与基金净值之比作为仓位指标,二季度大部分债券基金小幅增持国债、可转债。具体来看:

1)债基的可转债仓位有所上调。其中,封闭债基上调幅度最大,由6.29%上调至9.10%;其次是一级债基,上调1.87%可转债仓位;纯债基金和封闭基金的仓位基本不变。

2)所有债基小幅上调国债仓位。其中,二级债基、封闭债基、一级债基及封闭债基依次上调幅度为0.69%、0.66%、0.48%和0.22%。

3)债基企业债券仓位分化。一级债基和封闭债基的企业债券仓位有小幅上调,一级债基上调0.81%至79.49%,封闭债基上调0.57%至97.55%。二级债基和纯债基金均小幅下调企业债券,其中二级债基下调1.77%,纯债基金下调0.76%。

4)债基金融债仓位以减持为主。二级债基减持3.71%至19.15%,一级债基减持0.99%至21.20%,封闭债基小幅减持0.41%至11.24%。而纯债基金的金融债仓位由上季度的54.99%增持至55.50%,增长幅度为0.52%。

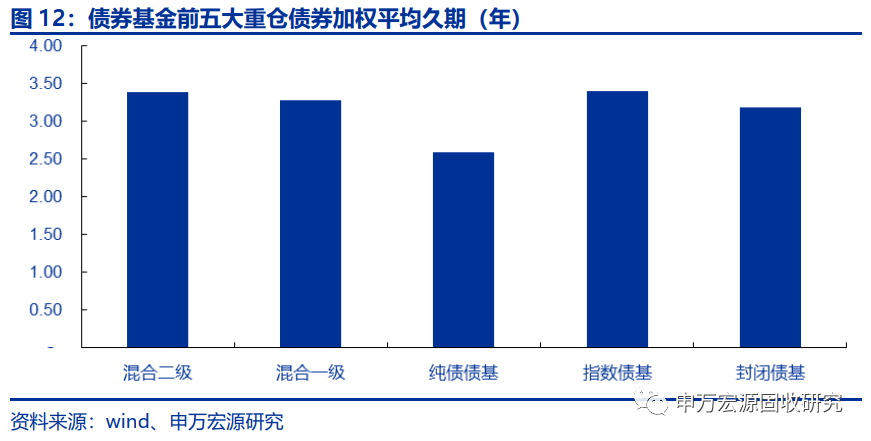

5.3 重仓债券持仓及结构调整:重仓债券集中度下降,久期缩短

与一季度相比,各类债券基金的重仓债券的集中度均有所下降,前五大重仓券合计持仓占比和债券数量两个指标均显示,大部分债券基金结构性减持金融债,加大公司债、中期票据、短期融资券仓位。

以前五大重仓债券的合计市值占债券总投资市值的比例作为债券集中度的指标。二季度债基的重仓债券平均集中度下降。其中,二级债基集中度下降最大,从39.16%降至28.84%,下降了10.32%;其次是一级债基,下降了5.79%,纯债债基下降了2.12%,封闭债基下降了1.84%,指数债基下降了0.97%。

从重仓债券的结构上看,重仓持有国债、公司债、中票、企业债、短期融资券、地方政府债和可转债的基金数量增加,重仓持有金融债债、政府支持机构债券和同业存单的数量下滑。其中,二季度重仓持有的中期票据增加数量最多,增加了502支。

根据债券市值比率加权计算债券基金前五大重仓债券的久期。债券基金的重仓债券平均久期缩短,从3.24年降至2.81年。具体来看,一级债基的重仓债券平均久期下降幅度最大,下降0.85年至3.28年,其次是纯债债卷,下降0.44年至2.58年;二级债基、封闭债基和指数债基重仓债券平均久期分别下降了0.33年、0.28年和0.13年。

6. 债券基金杠杆:债基杠杆率变动幅度较小

以各类债券基金的总资产/净资产表示平均杠杆率水平,二季度债基杠杆率变动幅度较小,具体种类变动分化:

一级债基杠杆率有所上升,而纯债基金、指数债基和二级债基杠杆率均小幅降低。具体来看,一级债基平均杠杆率上升4%至126.83%,纯债基金下降0.81%至120.36%,指数债基和二级债基杠杆率分别下降了1.54%和0.72%。

7. 主要结论

综合2020年二季度债券基金季报有如下结论:

截至2020年6月底,债券市场基金总资产规模累计约52967.05亿元,总资产规模持续上升,混合二级债基、纯债基金、封闭债基总资产规模较一季度有小幅上升,其中纯债型债基增长最多,增长了889.17亿元。

从净赎回数来看,各债基的净赎回数总体上升。其中,一级债基的净赎回数上升最大,升至71.78 %的净赎回;其次是二级债基,二级债基二季度遭遇61.32%的净赎回;纯债指数债基的净赎回数上升相对较小,为41.29%;指数债基的净赎回数小幅上升至52.36%。

从业绩来看,除二级债基业绩上升外,其他种类债券基金的单位净值增长率降至负值,其中二级债基单位净值增长率为2.08%,较一季度有所增长。

从资产配置来看,二季度债基增持股票仓位,而债券及资产仓位分化。债券仓位方面,一级债基增持3.57%,封闭债基增持2.60%。而二级债基减持4.32%,纯债基金小幅减持0.35%;股票仓位方面,二级债基的股票资产占净资产比重增加1.08%。一级债基、封闭债券和纯债债基的股票仓位基本不变。

从券种配置方面来看,以债券市值与基金净值之比作为仓位指标,二季度大部分债券基金小幅增持国债、可转债。具体来看:债基的可转债仓位有所上调;所有债基小幅上调国债仓位;债基企业债券仓位分化;债基金融债仓位以减持为主。

从重仓债券的集中度来看,二季度债基的重仓债券平均集中度下降。其中,二级债基集中度下降最大,从39.16%降至28.84%,下降了10.32%;从重仓债券的结构上看,重仓持有国债、公司债、中票、企业债、短期融资券、地方政府债和可转债的基金数量增加,重仓持有金融债债、政府支持机构债券和同业存单的数量下滑。其中,二季度重仓持有的中期票据增加数量最多,增加了502支;从重仓债券的平均久期来看,债券基金的重仓债券平均久期缩短,从3.24年降至2.81年。具体来看,一级债基的重仓债券平均久期下降幅度最大,下降0.85年至3.28年,其次是纯债债卷,下降0.44年至2.58年。

以各类债券基金的总资产/净资产表示平均杠杆率水平,二季度债基杠杆率变动幅度较小,具体种类变动分化:一级债基杠杆率有所上升,而纯债基金、指数债基和二级债基杠杆率均小幅降低。具体来看,一级债基平均杠杆率上升4%至126.83%,纯债基金下降0.81%至120.36%,指数债基和二级债基杠杆率分别下降了1.54%和0.72%。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)