原标题:【华创宏观·张瑜团队】社融平稳M1抬升后,还需要跟踪什么线索?——12月金融数据点评

来源: 一瑜中的 文/华创证券首席宏观分析师:张瑜

事 项

2019年12月新增社融2.1万亿,新增人民币贷款1.14万亿,M2同比增长8.7%,M1同比增长4.4%。

核心观点

社融平稳,不靠口径改变

2019年12月起,国债和一般债纳入社融口径。根据分析看,口径修改对社融增速并无拉动。从单月数据看,政府债券项12月仅同比多增286亿元。从全年增量角度看,2019年社融多增,各细项中除政府债券、股票融资两项外,其余各项同比均实现改善。从全年存量角度看,社融10.7%的增速中,0.4pt的上升源于非标融资拖累的减缓(+0.6pt)以及企业信用债融资的拉动(+0.3pt)。

社融口径的修改,更大的意义在于进一步增强社融对广义信用的代表性,更清晰的反映社会各部门融资扩张和收缩的行为变化。

M1增速继续上升,未来可期

12月金融数据的一大亮点,在于M1的快速抬升。我们认为这一现象背后除了有基数效应,亦有实体部门活力回升的推动,未来M1中枢回升可期。

基数方面, 2018年末M1增速居于低位,单月增量低于季节性形成低基数效应。估算12月M1仅按季节性变化即可提升近0.5个百分点。基数效应之外,自三季度末起,商品房销售额增速同比改善、地方债存量融资规模增速触底、非标融资湮灭速度持续放缓三因素共振下,企业增量融资渠道初步修复值得注意的是,11月20日5年期LPR调降,也对12月居民长期贷款同比改善起到促进作用。

展望2020年一季度,M1中枢回升在望。一则开年财政发力方向明确,力度可期。二则存量贷款换锚工作开展在即,有利于促进实体融资成本降低,改善企业现金流,从而促进M1的回升。当然,一季度金融数据还受到春节错位效应的干扰,初步估算1月M1增速或回落至2%-3%,再于2月抬升至6.5%附近,随后在5%附近寻找新的平衡。

追踪经济动能,后续如何跟踪?

在2020年度策略报告中我们曾提出以两条脉络关注经济动能的修复:1、M1增速回升动向;2、民企经营修复状况。

就线索一,当前我们对M1增速的回升报以期待。从M1对于企业库存周期稳定的领先性看,若一季度M1增速中枢回升,或预示三季度末补库可期,尽管补库力度对比过去几轮周期较为薄弱,但结构性补库尤其是汽车和出口链条的复苏值得关注。

就线索二,我们认为民企经营状况值得持续关注,后续修复有想象空间。未贴现银行承兑汇票已持续增长2个月,或反映贸易摩擦局势缓和下,民营和中小微企业的融资需求边际改善。近日公布的“民企28条”作为支持民企发展的纲领性文件,也将助力民企利润修复。而尾部国企民企的利润率差距,正是民企融资真正修复、产业债利差收缩的关键。要实现民企融资的根本改善,尾部民企利润率反超尾部国企以作为偿债的有力担保至关重要。从三季度有公开财务数据的5000家企业数据来看,总资产规模后10%的尾部民营企业利润率虽然有修复,但仍低于尾部国有企业利润率。在先天所有制信仰缺陷,后天偿债没有利润保障的情况下,民企金融资源吸引力不强,产业债利差收窄空间有限,投资者信用资质难以下沉。

风险提示:地方债发行不及预期

报告目录

报告正文

一、社融平稳M1抬升,动能修复初现端倪

(一)社融平稳,不靠口径改变

2019年12月起,央行将“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”指标。

根据分析看,社融口径纳入国债和一般债对增速并无拉动。从单月数据看,政府债券项12月仅同比多增286亿元。从全年增量角度看,2019年社会融资规模增量累计为25.58万亿元,比上年多3.08万亿元,各细项中除政府债券(少增1327亿)、股票融资(少增127亿)两项外,其余各项同比均实现改善。从全年存量角度看,社融10.7%的增速中(2018年末10.3%),0.4pt的上升主要得益于非标融资拖累的减缓(+0.6pt)以及企业信用债融资的拉动(+0.3pt)。

社融口径的修改,更大的意义在于进一步增强社融对广义信用的代表性,更清晰的反映社会各部门融资扩张和收缩的行为变化。继地方专项债后进一步纳入国债和一般债,更符合国际“广义信用”统计理念,与IMF的“广义信用”统计中融资方包括中央和地方政府、非金融性公司、住户和为住户服务的非营利机构、非居民部门基本一致,有利于跟踪实体经济杠杆率的变化。

(二)M1增速继续上升,未来可期

12月金融数据的一大亮点,在于M1的快速抬升。我们认为这一现象背后除了有基数效应,亦有实体部门活力回升的推动,未来M1中枢回升可期。

12月M1同比4.4%,较前值上升0.9个百分点。基数方面,年末流通中货币增加、银行拉存款等原因,M1往往有明显增长,但2018年末M1增速居于低位,当月仅新增8187亿元,低于季节性形成低基数效应。估算12月M1仅按季节性变化即可提升近0.5个百分点。基数效应之外,自三季度末,商品房销售额增速同比改善、地方债存量融资规模增速触底、非标融资湮灭速度持续放缓三因素共振,企业增量融资渠道初步修复,促进M1增长。值得注意的是,11月20日5年期LPR报价下调5bp,也对12月居民长期贷款的同比改善(多增1745亿)起到促进作用,加强了商品房销售的韧性。

展望2020年一季度,M1中枢回升在望。一则开年财政发力方向明确,力度可期,目前一季度披露新增地方债发行计划已逾8000亿,后续有待增加。二则存量贷款换锚工作开展在即。2020年3月1日存量贷款定价基准将逐步转换为LPR,这意味LPR变动的影响由增量至存量,有利于促进实体融资成本降低,改善企业现金流,从而促进M1的回升,详见我们的点评报告《谋机制而后动,不同贷款人换锚动机比较》。

当然,一季度金融数据还受到春节错位效应的干扰。2020年1月工作日较2019年少了4个工作日,影响当月信贷投放,且每年春节月,往往会出现企业活期存款的大幅支出,而后在春节次月实现资金的回流。按季节性初步估算,2020年1月M1增速或回落至2%-3%,再于2月抬升至6.5%附近,随后在5%附近寻找新的平衡。

(三)追踪经济动能,后续如何跟踪?

在2020年度策略报告《踏边识界,持盾击矛》中,我们曾提出以两条脉络关注经济动能的修复:1、M1增速回升动向;2、民企经营修复状况。

就线索一,当前我们对M1增速的回升报以期待。从M1对于企业库存周期稳定的领先性看(领先9-12个月),若一季度M1增速中枢得以回升,或预示2020年三季度末补库可期,尽管补库力度对比过去几轮周期较为薄弱,但结构性补库尤其是汽车和出口链条的复苏值得关注。

就线索二,我们认为民企经营状况值得持续关注,后续修复有想象空间。我们关注到未贴现银行承兑汇票已持续增长2个月,在前期票据市场的严格监管后仍呈现增长态势,或反映贸易摩擦局势缓和下,民营和中小微企业的融资需求边际改善。此外,日前中共中央和国务院印发的“民企28条”作为支持民企发展的纲领性文件,也有利于激发民营企业活力,助力民企利润修复。

而尾部国企民企的利润率差距,正是民企融资真正修复、产业债利差收缩的关键。要实现民企融资的根本改善,尾部民企利润率反超尾部国企以作为偿债的有力担保至关重要。从三季度有公开财务数据的5000家企业数据来看,总资产规模后10%的尾部民营企业利润率虽然有修复,但仍低于尾部国有企业利润率。在先天所有制信仰缺陷,后天偿债没有利润保障的情况下,民企金融资源吸引力不强,产业债利差收窄空间有限,投资者信用资质难以下沉。

二、12月数据:社融增速平稳,M1M2快速拉升

(一)社融:信贷票据双发力,全年增速回升

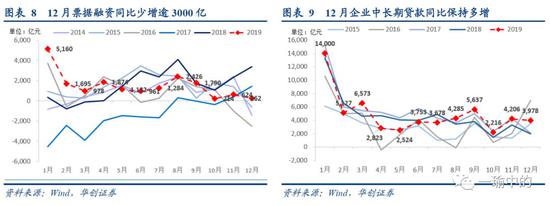

12月新增社融按新口径2.1万亿,按旧口径约1.7万亿,略超市场预期。同比多增1719亿,环比多增1093亿,存量同比持平于10.7%。表内人民币贷款继续改善,表外非标融资萎缩增速的放缓支撑了11月社融。

细项数据看,向实体投放的人民币贷款12月新增1.08万亿元,同比多增近1500亿元,环比少增2863亿。表外融资12月收缩1456亿元,同比少减219亿元,同比改善主要来源于委托贷款的少减与未贴现票据的超预期持平。其中委托贷款存量收缩1316亿元(前值:收缩959亿元),信托贷款收缩1092亿元(前值:收缩673亿元),未贴现的银行承兑汇票新增951亿元(前值:新增570亿元)。

12月直接融资3057亿元,其中债券净融资2625亿元,股票融资432亿。整体较去年同期的发债高峰依然少增近1000亿。年末贷款核销放量,新增约3000亿元,同比多增约500亿元。此外,政府债券这一新口径12月报3738亿元,同比多增286亿元,拉动有限。

(二)信贷:实体长贷增长,票据再成拖累

12月新增人民币贷款1.14万亿,对实体投放规模近1.08万亿,同比多增600亿元。企业、居民中长期贷款均同比多增在2000亿元左右,企业短贷亦有小幅改善,惟票据融资拖累表内信贷。

居民长贷新增4824亿同比多增1745亿,11月20日LPR5年期利率下调5bp后,居民长贷受刺激放量。居民短贷12月新增1635亿元,同比基本持平。

企业部门短贷新增35亿元,同比多增825亿元。企业长贷新增3978亿,同比多增2000亿,政府融资需求回暖、贸易摩擦谈判缓和、出口见底回升的环境下,企业长贷同比改善趋势得以持续。但表内票据融资形成显著拖累,12月仅新增262亿元,同比少增逾3000亿。继11月银行以票充贷导致票据利率快速下行后,12月银行抢票意愿意愿较为平淡,对比去年同期票据融资高峰拖累社融。

(三)存款:M1M2快速拉升,私人部门存款改善

12月金融机构人民币存款总量新增5995亿元,同比多增5079亿元,主要得益于私人部门存款的改善。财政存款12月减少近1.1万亿,同比基本持平。企业存款12月新增1.6万亿,同比多增1793亿元,居民存款12月新增1.52万亿,同比多增3705亿元。与此同时,12月M1、M2增速实现快速拉升,M1同比4.4%(前值3.5%),M2同比8.7%(前值8.2%)。们认为这一现象背后除了有基数效应,亦有实体部门活力回升的推动,未来M1中枢回升可期。

注:本文有修改

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)