摘要

REPORT SUMMARY

港口是重要的交通基础设施,是国民经济发展的晴雨表,行业整体准入壁垒较高。近年来,港口行业政策引导港口向智慧、绿色、安全、高效方面发展,并逐步完善市场化、规范化的港口收费体系,以提升港口综合服务和竞争能力;港口竞争格局基本稳定,在产能过剩、激烈竞争的背景下,省内港口企业整合有望持续推进。近三年,港口投资力度有所加大,增速维持在较高水平,泊位向大型化、专业化发展趋势明显。2023年,中国主要港口货物吞吐量增速大幅提升,集装箱吞吐量增速相对稳定。2024年,海外需求加速扩张导致外贸将缓慢复苏,内需有望稳步提升,对港口吞吐量提供一定支撑;未来,区域合作和协同发展将逐步成为港口行业未来发展的重要基调,港口行业长期发展前景良好。

一、行业概况

港口是重要的交通基础设施,港口行业的发展为上下游行业的高效运作以及整个国民经济持续发展提供基础,是国民经济发展的晴雨表。目前,全球贸易的三分之二以上、中国进出口贸易的90%以上都是通过以港口为枢纽的航运完成的。中国港口主要为腹地型港口,包括内河港口和沿海港口,腹地经济运行情况及产业结构对腹地港口经营货种及吞吐量影响很大。同时,港口具有一定的公共产品属性,国家政策对港口的布局规划、功能定位、收费体制等方面影响较大。

二、行业政策

近年来,国家陆续在规划建设、环境保护、收费管理等出台相关政策,引导港口向智慧、绿色、安全、高效方面发展,并逐步完善市场化、规范化的港口收费体系,以提升港口综合服务和竞争能力。

规划建设方面,2021年2月,中共中央、国务院印发了《国家综合立体交通网规划纲要》,提出建设全国主要港口合计63个,其中沿海主要港口27个、内河主要港口36个;要发挥上海港、大连港、天津港、青岛港、连云港港、宁波舟山港、厦门港、深圳港、广州港、北部湾港、洋浦港等国际枢纽海港作用,加快建设辐射全球的航运枢纽。2021年9月,交通运输部印发了《交通运输领域新型基础设施建设行动方案(2021-2025年)》,要求推进厦门港、宁波舟山港、大连港等既有集装箱码头的智能升级,建设天津港、苏州港、北部湾港等新一代自动化码头,并建设港口智慧物流服务平台。2021年12月,国务院办公厅印发《推进多式联运发展优化调整运输结构工作方案(2021-2025年)》,要求提升基础设施联通水平,促进运输组织模式创新,推动技术装备升级,加快构建安全、便捷、高效、绿色、经济的现代化综合交通体系,形成大宗货物及集装箱中长距离运输以铁路和水路为主的发展格局。2022年1月,国务院印发了《“十四五”现代综合交通运输体系发展规划》,提出建设京津冀、长三角、粤港澳大湾区世界级港口群,支持山东打造世界一流的海洋港口,推进东北地区沿海港口一体化发展,优化港口功能布局,提升港口码头专业化、现代化水平,建设内河高等级航道网络,加快推动铁路进港口重点港区。2023年3月,交通运输部、自然资源部、海关总署、国家铁路局、中国国家铁路集团有限公司联合印发《推进铁水联运高质量发展行动方案(2023—2025年)》,提出加快构建现代综合交通运输体系,至2025年长江干线主要港口铁路进港全覆盖,沿海主要港口铁路进港率达到90%左右。2024年6月,交通运输部发布《关于新时代加强沿海和内河港口航道规划建设的意见》,意见旨在推进多层级的国家港口枢纽体系建设,加快国家高等级航道规划建设,推动一体化高质量发展及强化组织实施。

环境保护方面,2018年交通运输部推动“公转铁”“公转水”政策实施,以铁路运能提升、水运系统升级、公路货运治理、多式联运提速、信息资源整合和城市绿色配送六大行动作为主要措施,着力推进运输结构调整。《关于建设世界一流港口的指导意见》也提出要着力加快绿色港口建设。

收费管理方面,自2015年以来,交通运输部与国家发展和改革委员会不断修订《港口收费计费办法》,逐步对港口设施保安费、港口作业包干费、堆存保管费、库场使用费等费用执行市场调节价,赋予港口经营企业更多的自主权,港口收费水平将主要取决于市场竞争。同时,通过精简收费项目和降低政府定价收费标准,使得港口企业减轻进出口和航运企业负担,进一步降低企业物流成本和优化口岸营商环境,市场化、规范化的港口收费体系逐步完善。

三、行业竞争

港口行业整体准入壁垒较高,港口竞争格局基本稳定;在产能过剩、激烈竞争的背景下,省内港口企业整合有望持续推进。

港口建设需要自然条件良好的岸线资源,具有一定的地域垄断性和资产稀缺性,并且港口与腹地经济的发展相辅相成,其辐射区域相对稳定,从而呈现出较为明显的区域垄断性特征,整体准入壁垒较高。经多年投资发展,中国沿海已建立五大港口群,分别为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海港口群,港口竞争格局基本稳定。

从2012年开始,中国港口货物吞吐量增速明显放缓,行业从快速成长期步入成熟期;部分港口企业吞吐量增速放缓,债务负担有所加重,区域港口之间竞争加剧。为解决传统“一港一企”模式带来的地方保护主义、港口重复建设和经营效率低下等问题,2015年浙江省人民政府国有资产监督管理委员会组建了浙江省海港投资运营集团有限公司,并相继完成了省内沿海五港和内河港口的全面整合,并取得显著成效。2017年8月,交通运输部发文要求全国学习浙江港口整合经验,开启了省级港口整合的大幕,此后江苏、辽宁、山东、福建、广东等区域先后开启了全省港口资源的整合进程。目前,港口资源丰富的各省份均已成立了相应的省级港口集团,其中广东省由于港口运营主体背景复杂,未来整合难度大;江苏省整合了主要港口资源,未来还有进一步整合的空间;其他各省份基本已完成全省港口资源的初步整合,“一省一港”的行业格局基本形成,但港口集团内部如何优化资源分配、提高协同效应仍需持续探索。

港口整合有助于岸线资源合理分配、港区之间合理分工、避免重复建设和消除恶性竞争,而区域一体化背景下的港口整合还将通过加强江海联运和铁水联运等方式强化交通物流体系整体的网络效应。港口整合符合行业发展和区域一体化发展的政策方向,是行业发展的阶段性要求,在供给侧改革和国企改革的大背景下,整合有望持续深化。

四、行业运行

中国港口泊位向大型化、专业化发展趋势明显;近年来水路交通固定资产投资增速维持较高水平。2023年,中国主要港口货物吞吐量增速大幅提升,集装箱吞吐量增速相对稳定。

根据《交通运输行业发展统计公报》,截至2023年底,中国港口拥有生产用码头泊位22023个,比上年末增加700个。其中万吨级及以上泊位2878个,比上年末增加127个。年末全国万吨级及以上泊位中,专业化泊位1544个,比上年末增加76个;通用散货泊位664个,增加27个;通用件杂货泊位447个,增加13个。

港口投资方面,水路交通固定资产投资增速维持较高水平,2023年完成水路固定资产投资2016亿元,比上年同期增长20.1%。其中,内河建设完成1052亿元,增长21.3%;沿海建设完成912亿元,增长14.8%。

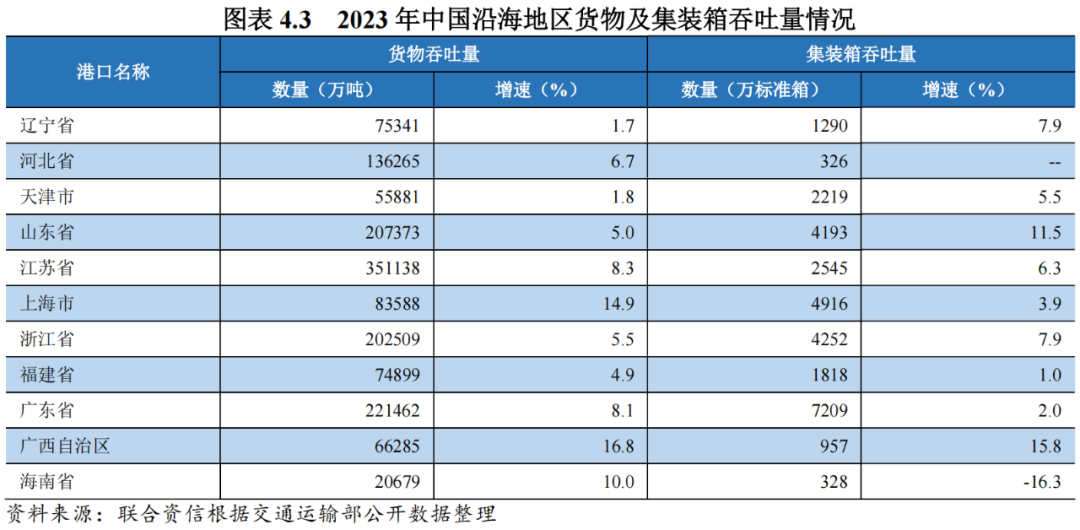

货物吞吐量方面,近年来中国沿海省份货物吞吐量保持增长趋势,但增速波动较大。2023年,全国港口完成货物吞吐量169.73亿吨,同比增长8.2%。其中,内河港口完成61.39亿吨,同比增长10.5%,沿海港口完成108.35亿吨,增长6.9%;外贸货物吞吐量50.47亿吨,同比增长9.5%,内贸货物吞吐量119.26亿吨,同比增长7.7%。

集装箱吞吐量方面,近年来多式联运的推广带动“散改集”需求旺盛,全国主要港口集装箱吞吐量持续增长,但增速波动下降。2023年,全国港口完成集装箱吞吐量3.10亿标准箱,同比增长4.9%。其中,集装箱铁水联运量完成1018万标准箱,增长15.9%。

五、行业需求

港口作为货运运输和贸易流通的枢纽口岸,主要经营货种包括集装箱、散杂货以及油品等能源产品,其中散杂货以及油品等能源产品形成的货物吞吐量与钢铁、电力、煤炭、石油炼化等行业紧密相关;集装箱以外贸箱为主,其吞吐量受全球经济影响较大。因此宏观经济运行情况以及对外贸易发展状况与港口行业密切相关,直接影响到港口的货物和集装箱吞吐量。

欧美通货膨胀情况有所缓解,预计全球经济增速仍将维持低位。随着CPI指数从峰值水平回落,欧美通货膨胀情况有所缓解,尽管现阶段美联储将维持限制性利率水平在一个较长时间范围内,其降息预期后延越来越多,但后续加息的概率很小,欧洲央行则已经宣布降息。2023年下半年以来,美国、欧元区PMI指数进入上升区间,已反弹至50%的荣枯临界点附近。根据最新发布的《世界经济展望》,国际货币基金组织调高了未来两年世界经济增长预期,但仍低于过去20年平均水平。

外贸缓慢恢复,内需稳步提升。随着海外需求加速扩张,2024年以来,中国PMI新出口订单开始触底反弹,进出口金额增速由负转正;中国出口贸易区域结构持续发生变化,逐步由美国和欧盟向东盟和亚太经济合作组织国家进行转移。2023年12月,中国中央经济工作会议召开,会议将深化供给侧结构性改革和着力扩大有效需求协同发力作为2024年经济工作重点。展望2024年,中国外贸将呈现弱恢复态势,内需稳步提升,对港口集装箱吞吐量提供一定支撑。

房地产行业仍将低迷,基础设施建设投资有望保持增长。港口散杂货的主要吞吐货种包括煤炭、金属矿石、石油、矿建材料和钢铁等。2022年以来,中国房地产行业景气度持续下降,待售库存进一步提高,投资规模持续下滑,2023年全年累计开发投资同比下降9.6%,2024年1-5月同比下降10.1%。在“稳增长”政策的推进下,基础设施建设投资明显发力,2023年累计开发投资同比增长8.2%,2024年1-5月同比增长6.7%;此外,国家发改委表示,将加快制定2024年发行1万亿特别国债的实施方案,支持国家设备更新和以旧换新行动方案。展望2024年,预计房地产行业低迷的状态难以扭转,宏观政策将延续宽松态势,基础设施建设投资或将保持一定增速,港口矿建材料和钢铁的吞吐量将获得一定支撑。

用钢需求有望温和复苏,铁矿石吞吐量或将增长。中国作为钢铁大国,钢铁产量占全球比重超50%;铁矿石是钢铁生产过程中最主要的原材料,来源依赖进口,铁矿石进口情况整体与钢铁产量情况趋同。2023年,中国钢材产量同比增长5.2%,粗钢产量同比变化不大,生铁产量同比增长0.7%,铁矿石进口量同比增长6.5%。展望2024年,用钢需求有望温和复苏,预计中国港口铁矿石吞吐量或将保持增长。

煤炭仍为保障能源供应稳定的基础,需求量将稳中有升。中国煤炭行业的下游需求主要集中在电力和钢铁行业。随着增产保供的新增产能逐步释放,煤炭供需紧平衡状态已大幅缓解,2023年中国原煤产量同比增长2.9%,原煤进口量同比增长61.8%,主要系国内和国际中高热值煤炭价格倒挂导致2022年煤炭进口量规模缩减。展望2024年,火电仍为电力行业的“压舱石”,煤炭行业政策仍以保障能源供应稳定为基准,预计中国港口煤炭吞吐量将稳中有升。

需求端恢复带动原油进口量增长。中国作为全球最大石油消耗国,对进口严重依赖,原油进口情况整体与原油加工情况趋同。2023年,中国原油加工量同比增长9.3%,原油进口量同比增长11.0%,主要系能源需求端恢复拉动。展望2024年,中国经济稳中向好,能源需求预计将稳中有升,中国港口原油吞吐量有望保持增长。

六、未来发展

展望2024年,随着海外需求加速扩张,中国外贸将缓慢复苏;中国将深化供给侧结构性改革和着力扩大有效需求协同发力作为经济工作重点,内需有望稳步提升,对港口吞吐量提供一定支撑。

长期来看,国内港口竞争格局基本稳定,区域合作和协同发展将逐步成为港口行业未来发展的重要基调。此外,根据交通运输部印发的《水路“十四五发展规划”》,“十四五”期间中国着力世界一流港口建设提质增效,保障能力适度超前,智慧绿色安全发展水平显著提升,支撑国家战略能力明显增强;重点打造高能级港口枢纽、推动联运高质量发展、提升管理能力与水平。未来,港口行业将加快推进世界一流港口建设,向着绿色港口和智慧港口方向转型,同时持续推进联运发展和管理提升。总体看,作为重要的交通基础设施,港口行业整体信用风险较低,行业展望稳定。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)