摘 要

近年来,在潜在经济增速下行、收益率趋势性下行的背景下,我国超长期国债市场发展迅速,现货市场成交活跃度显著提升,同时期货品种亦得以上市交易。本文对我国30年期国债现货和期货市场运行现状进行深入分析,重点关注30年期国债流动性提升背后的机构行为变化及给定价带来的影响、30年期国债期货的持仓成交及定价情况,旨在为市场参与者更好地了解现阶段30年期国债市场提供有益参考。

关键词

30年期国债 30年期国债期货 机构行为 定价

受潜在经济增速下降、全要素生产率(TFP)增长放缓及人口变化等因素影响,国内收益率近年来呈现逐步下降的趋势(徐忠和贾彦东,2019)。在此背景下,30年期国债一级市场发行规模稳步增长,二级市场活跃度显著提升。2023年4月,中国金融期货交易所推出30年期国债期货(以下简称“TL”),国内利率衍生品体系进一步完善。作为我国国债市场的重要组成部分,30年期国债市场正快速发展,有必要对其现阶段运行特点进行梳理,并结合理论和实践分析其背后的成因,以深化市场参与者对这一重要市场的认识。

本文首先梳理30年期国债市场现状,重点从机构行为角度分析二级市场活跃度提升的原因,以及由此带来的定价变化;其次,梳理30年期国债期货运行情况,考虑其上市时间尚短,本文主要通过与其他期限国债期货的对比,分析其持仓成交情况、定价合理性及未来可能的发展方向;最后对全文进行归纳总结。

30年期国债市场运行现状

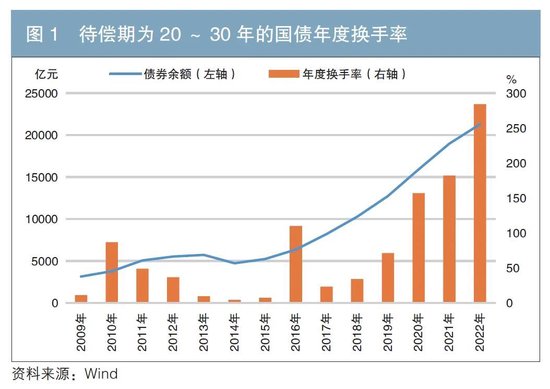

我国30年期国债市场的迅速发展始于2016年。在此之前,30年期国债市场规模较小、流动性偏低。自2016年起,随着建立合理的超长期国债收益率曲线逐步提上议程,财政部推出增加30年期国债发行次数、发布30年期国债到期收益率等多项举措,推动30年期国债市场快速扩容,其市场余额从2015年末的0.5万亿元提升至2022年的2.1万亿元左右,占全部国债余额的比重从4.7%提升至8.2%1。

与此同时,30年期国债二级市场流动性也在持续提升。2020年之前,30年期国债的年度换手率常年低于50%,个别年份甚至低于20%,市场成交不活跃。自2020年以来,30年期国债流动性显著提升,换手率于当年飙升至157%,随后持续攀升,2022年更是突破280%(见图1)。

(一)机构行为特点

自2020年以来,30年期国债流动性显著提升,反映的是参与者结构与行为的趋势性变化。本部分将通过中国外汇交易中心披露的二级成交数据分析各类机构在30年期国债市场上的交易行为,并试图寻找30年期国债流动性提升的主要推手。

据统计,保险、商业银行、基金、证券公司等机构均参与投资30年期国债,而不同机构的配置或者交易行为特征表现较为分化。2022年保险、基金、大型商业银行(以下简称“大行”)的30年期国债成交占比分别为3%、5%、1%,在各类机构中处于较低水平,符合其配置型机构的特征。商业银行中的股份制商业银行(以下简称“股份行”)及城市商业银行(以下简称“城商行”)的成交占比高于大行,分别为7%和11%。农村金融机构的成交占比则达到17%。证券公司是最主要的交易型力量,其成交占比高达38%。但笔者在对比各类机构成交量增速之后发现,农村金融机构是推动30年期国债活跃度近年来快速提升的主要力量。2019—2022年,农村金融机构30年期国债成交量的年均复合增速达到193%,远超证券公司87%的复合增速,带动其30年期国债成交量占比从2019年的5%迅速提升至2022年的17%(见图2),2023年上半年则进一步提升至20%。

本文认为农村金融机构交易活跃度快速提升是盈利压力加大的情况下主动求变的结果2。一方面,近年来农村商业银行(以下简称“农商行”)盈利下滑压力大于其他商业银行。根据国家金融监督管理总局公布的数据,2019—2022年,大行、股份行、城商行及农商行的净息差分别下行了22BP、12BP、42BP及71BP。另一方面,农商行受资源禀赋的限制,贷款投放能力较弱,近几年其存贷比在各类银行中持续居于末位。此外,较低的资本充足率也限制了其通过信用下沉的方式增厚收益。2019—2022年,农商行的资本充足率下行57BP,已经降至各类商业银行中的最低水平。在此背景下,农商行选择加大信用风险低、绝对收益水平较高的30年期国债的配置力度,并且出于博取资本利得的目的,开始大力尝试波段交易。

(二)二级市场定价新特征

伴随着市场活跃度的提升,30年期国债二级市场呈现出两个定价新特征,值得关注。其一,新老券利差规律性出现;其二,与以往牛熊周期不同,30年期与10年期国债利差在近两年的债券牛市中持续收窄。

1.新老券利差

由于交易盘的深度参与,10年期国开债新老券之间有明显的流动性溢价。但是对于30年期国债,2020年之前由于二级市场成交不活跃,其新老券利差基本在0附近窄幅波动。2020年以来,随着成交量的放大以及证券公司、农村金融机构等交易盘的深度参与,30年期国债新老券利差波动范围明显扩大,并且随着新券的发行节奏呈现出一定的规律性。例如,2023年4月发行的新券230009与次新券220024的利差正处在加速走阔的阶段(见图3),预计将达到-8BP附近。

2.期限利差

根据预期理论,长期债券利率等于预期未来短期利率的均值。因此,长期利率的波动性往往低于短期利率。实务中可以观测到,30年期与10年期国债利差的波动主要由10年期国债收益率主导,从而呈现出熊市收窄、牛市走阔的特点。比如,30年期与10年期国债利差在2006—2007年、2010—2011年及2013年的熊市期间,分别收窄31BP、53BP和28BP;在2008—2009年、2018—2020年的牛市期间分别走阔46BP、29BP。但近两年以来,30年期与10年期国债利差在10年期国债收益率下行的过程中反而持续收窄,有悖于此前规律。本文尝试从流动性溢价和机构行为角度来理解。

从流动性溢价角度来看,自2020年以来,伴随着30年期国债成交量的大幅提升,30年期与10年期国债利差呈趋势性压缩。此外,TL的上市在期限套利、基差交易、实物交割等需求的带动下进一步推升了可交割国债的流动性(李慕春,2022)。与上述论述相一致的现象是,2023年4月末以来,30年期国债的全市场日度换手率维持在90%高分位以上,而30年期与10年期国债利差一直在2010年以来10%以下的低分位区间震荡。

从机构对久期的需求角度来看,Dietrich等(2017)论证了在2014年左右的收益率低位下行阶段,保险机构资产和负债久期不匹配情况加剧。为了降低二者的错配,德国保险机构对长久期国债的需求大增,从而显著推动长久期债券收益率下行。从长期来看,中国也面临经济潜在增速下行、收益率下行的趋势,同时随着人口结构的变化,保险、养老金等机构的资金规模、市场影响力也在不断增加,未来也可能推动超长期债券收益率加速下行并带动30年期与10年期国债利差中枢趋势性变化。

30年期国债期货市场运行现状

随着以30年期国债为主的超长期债券市场快速发展,超长期国债期货的缺乏无法充分满足市场对于长久期债券的风险管理需求。尤其是2020年以来,商业银行、保险机构、企业年金等中长期资金陆续获准试点参与国债期货市场,进一步抬升了市场对超长期国债期货的套期保值需求。在此背景下,TL于2023年4月上市,有效填补了超长期利率风险管理工具的空白。

(一)持仓成交情况

从持仓情况3来看,截至2023年6月末,TL合约的总持仓量在1.7万手附近,远低于10年期国债期货(以下简称“T”)合约20万手、5年期国债期货(以下简称“TF”)合约10万手、2年期国债期货(以下简称“TS”)合约5.5万手的持仓水平。

国债期货本质上是套保工具,因此还需要考虑可交割券规模对不同期限合约持仓量的影响。经统计,T2309合约对应的可交割券规模约3.4万亿元,TF2309、TS2309合约对应的可交割券规模分别为1.5万亿元、1.8万亿元,而TL2309的可交割券规模仅1.05万亿元,相比之下明显偏少。

综合来看,目前TL的持仓规模与其可交割券的存量规模比例仅为2%,远低于其他期限国债期货4%~10%的水平。其原因可能是,TL刚刚上市不久,参与机构相对较少,导致持仓规模相对现券存量不足,这一现象在T、TS刚上市的时候也存在。根据历史规律,随着时间推移,TL的持仓量/可交割债券规模的比例将持续上升,预计可以达到5%~6%的水平,与T合约接近。这意味着TL的持仓量相对于其可交割券的规模,或许还有2倍的增长空间。

从成交情况来看,目前TL主力合约的日度成交量在7000手附近,同样远低于其他期限的国债期货合约,但若考虑持仓量, TL主力合约的月度换手率在5%~10%波动,基本与其他品种相当。

(二)定价合理性

接下来本文主要通过测算国债期货的隐含回购率(Implied Repo Rate,以下简称“IRR”)、基差、净基差及跨期价差等指标,判断TL合约的定价是否存在与理论和经验相悖之处。

1. IRR

国债期货的IRR反映了投资者买入国债现券的同时卖空相应的国债期货,并持有合约到期以及将现券用于交割这一套保策略的年化回报率。

根据无风险套利理论,国债期货IRR应该近似于无风险利率。然而,现实中国债期货最便宜可交割券(Cheapest-To-Deliver,以下简称“CTD券”)的IRR往往低于无风险利率,二者之差反映的是持有国债期货空头所带来的交割期权价值。

通过计算得到,当前TL2309活跃券(220024)的IRR为-1.55%,CTD券(210014)的IRR为1.66%,均低于无风险利率。此外,TS、TF、T主力合约CTD券的IRR逐级下降,与此对应的是这三类国债期货的交割期权价值逐级抬升。当前TL2309 CTD券的IRR基本与T一致,可以认为市场对TL交割期权的定价与T比较一致。

2.基差及净基差

国债期货的基差指现券价格与经过转换因子调整后的期货价格之差,净基差为基差中扣除持有收益(利息收入扣除融资成本,以下简称“Carry”)的部分,体现了国债期货交割期权的价值。

经计算得到TL和T主力合约CTD券的净基差非常相近,同样表明市场对TL和T的交割期权定价比较一致。此外,计算得到TL、T、TF以及TS主力合约CTD券的基差呈现出逐级递减的特点(见图4),与各期限国债Carry水平高低排序也比较符合。

3.跨期价差

在跨期价差方面,这里主要讨论主力合约和次季合约的价差。根据经验,T、TF、TS的跨期价差呈逐级递减的特点。同时由于30年期国债的Carry水平更厚,且市场对于TL和T的净基差定价接近,所以理论上TL的跨期价差应该大于T的跨期价差。但目前TL2309与TL2312合约的跨期价差在0.35元附近、T2309与T2312合约的跨期价差在0.4元附近,二者的跨期价差十分接近,甚至TL的跨期价差在某些时候低于T,与理论和经验不符。其背后的原因可能是TL合约刚上市,投资者参与程度不深,尤其是保险等套保机构参与较少,导致相关定价并不充分。随着TL市场不断深化,预计后续TL跨期价差将向理论和经验水平靠拢。

结论

本文通过对30年期国债二级市场机构参与情况展开深入分析发现,证券公司是主要的交易型机构,而农村金融机构则是近些年30年期国债二级市场活跃度提升的主要边际贡献者。本文分析认为,农村金融机构对于30年期国债配置及交易需求的增加,很可能是因为其近几年净息差大幅下滑、资本充足率偏低,从而亟待拓展盈利边界。随着二级市场活跃度的显著改善,流动性溢价在30年期国债定价中亦有明显体现,不仅30年期国债新老券利差效应开始显现,而且与以往周期规律不同的是,30年期与10年期国债利差在近两年的债券牛市中持续收窄,当然后者也与收益率趋势下行情况下资金对久期的追逐息息相关。

30年期国债期货上市,在提升现券流动性方面具有一定作用。不过,由于TL上市仅3个月,投资者参与程度还不够深入。从持仓及成交来看,当前TL合约的持仓规模与成交量均不及其他期限期货品种,且持仓规模与可交割券的存量规模相比并不匹配。在定价方面,市场对TL交割期权的定价与T基本相同,但是从跨期价差来看,市场对于TL的定价并不充分。在多样化的风险管理及资产配置需求推动下,未来机构参与国债期货市场的深度将不断拓展。此外,随着国债期货试点机构范围的逐渐扩大,预计未来将有更多符合资质的机构参与到30年期国债市场中,进一步拓展市场广度及深度。与此同时,日益完善的国债期货做市商制度对提升市场流动性、降低交易成本也起到一定促进作用。伴随着30年期国债期货市场的稳步发展,TL持仓规模、成交活跃度、定价效率均有望不断提升。

注:

1.本部分统计所涉及的30年期国债余额及成交数据均指待偿期为20~30年的国债。

2.考虑到数据可得性以及农商行在农村金融机构中的支柱地位,本段分析均针对农商行展开。

3.考虑到国债期货主力合约受合约切换的影响,持仓规模波动较大,而总持仓规模相对来说波动较小,且量级差异不大,所以本节后续采用国债期货总持仓规模进行分析。

◇ 本文原载《债券》2023年9月刊

◇ 作者:国联证券固定收益部 高莉莎 冯时 白天伟 吴谦

◇ 编辑:涂晓枫 印颖

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)