【天风研究·固收】 孙彬彬

申 购 分 析

转债基本情况分析

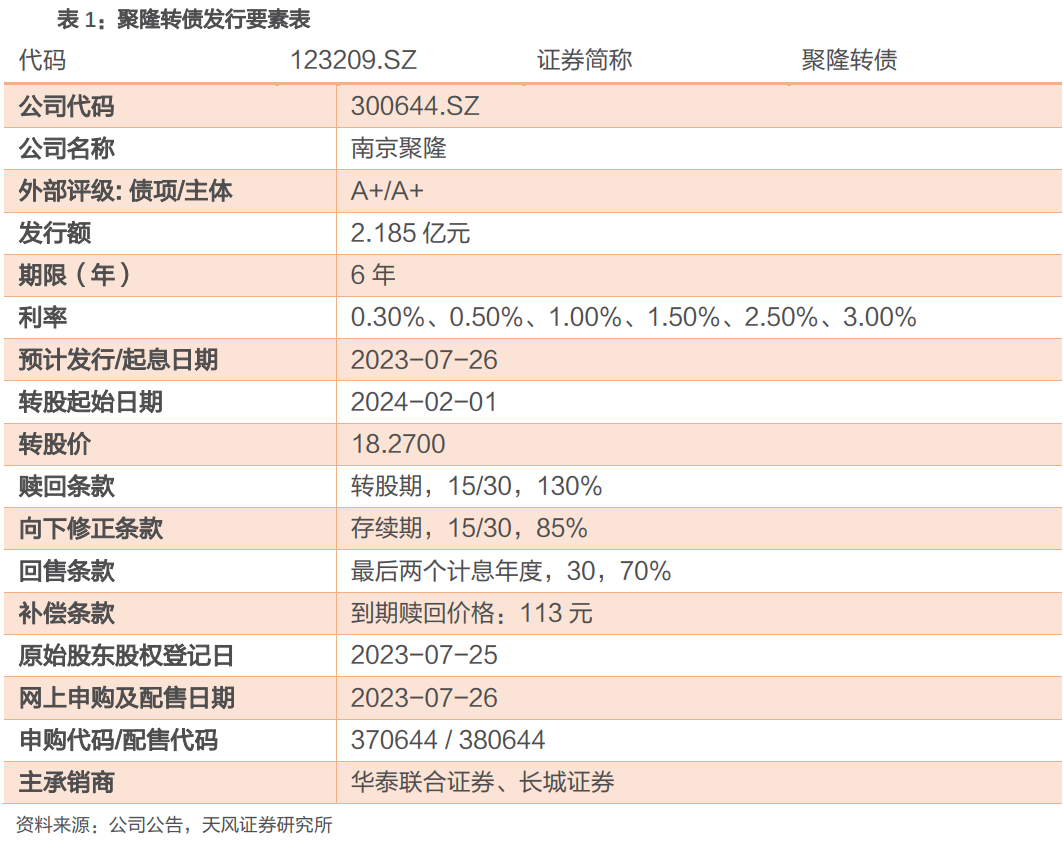

聚隆转债发行规模2.185亿元,债项与主体评级为A+/A+级;转股价18.27元,截至2023年7月25日转股价值104.11元;各年票息的算术平均值为1.47元,到期补偿利率13%,属于新发行转债较高水平。按2023年7月24日6年期A+级中债企业到期收益率8.72%的贴现率计算,债底为74.44元,纯债价值较低。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为11.09%,对流通股本的摊薄压力为13.99%,摊薄压力较高。

中签率分析

截至2023年7月24日,公司前三大股东刘越、江苏舜天股份有限公司、吴劲松分别持有占总股本14.78%、14.47%、6.66%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在78%左右。剩余网上申购新债规模为0.48亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0005%-0.0005%左右。

申购价值分析

公司所处行业为改性塑料(申万三级),从估值角度来看,截至2023年7月25日收盘,公司PE(TTM)为38.36倍,在收入相近的10家同业企业中处于同业较低水平,市值20.50亿元,处于同业较低水平。截至2023年7月25日,公司今年以来正股上涨38.84%,同期行业指数上涨4.01%,万得全A上涨4.01%,上市以来年化波动率为41.20%,股票弹性较大。公司目前股权质押比例为6.63%,股权质押风险较低。其他风险点:1.募投项目用地落实的风险;2.新增产能无法消化;3.汇率波动风险;4.偿债能力风险。

聚隆转债规模较小,债底保护较低,平价高于面值,市场或给予30%的溢价,预计上市价格为135元左右,建议积极参与新债申购。

风险提示:可转债到期未能转股的风险、本息兑付风险、可转债发行摊薄即期回报的风险、可转债价格波动的风险、可转债存续期内转股价格向下修正导致公司原有股东股本摊薄程度扩大的风险、可转债存续期内转股价格向下修正条款不实施及修正幅度存在不确定性的风险、可转债提前赎回的风险、可转债转换价值降低的风险、可转债评级风险

1.聚隆转债要素表

2.聚隆转债价值分析

转债基本情况分析

聚隆转债发行规模2.185亿元,债项与主体评级为A+/A+级;转股价18.27元,截至2023年7月25日转股价值104.11元;各年票息的算术平均值为1.47元,到期补偿利率13%,属于新发行转债较高水平。按2023年7月24日6年期A+级中债企业到期收益率8.72%的贴现率计算,债底为74.44元,纯债价值较低。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为11.09%,对流通股本的摊薄压力为13.99%,摊薄压力较高。

中签率分析

截至2023年7月24日,公司前三大股东刘越、江苏舜天股份有限公司、吴劲松分别持有占总股本14.78%、14.47%、6.66%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在78%左右。剩余网上申购新债规模为0.48亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0005%-0.0005%左右。

申购价值分析

公司所处行业为改性塑料(申万三级),从估值角度来看,截至2023年7月25日收盘,公司PE(TTM)为38.36倍,在收入相近的10家同业企业中处于同业较低水平,市值20.50亿元,处于同业较低水平。截至2023年7月25日,公司今年以来正股上涨38.84%,同期行业指数上涨4.01%,万得全A上涨4.01%,上市以来年化波动率为41.20%,股票弹性较大。公司目前股权质押比例为6.63%,股权质押风险较低。其他风险点:1.募投项目用地落实的风险;2.新增产能无法消化;3.汇率波动风险;4.偿债能力风险。

聚隆转债规模较小,债底保护较低,平价高于面值,市场或给予30%的溢价,预计上市价格为135元左右,建议积极参与新债申购。

3.南京聚隆基本面分析

改性材料重要供应商

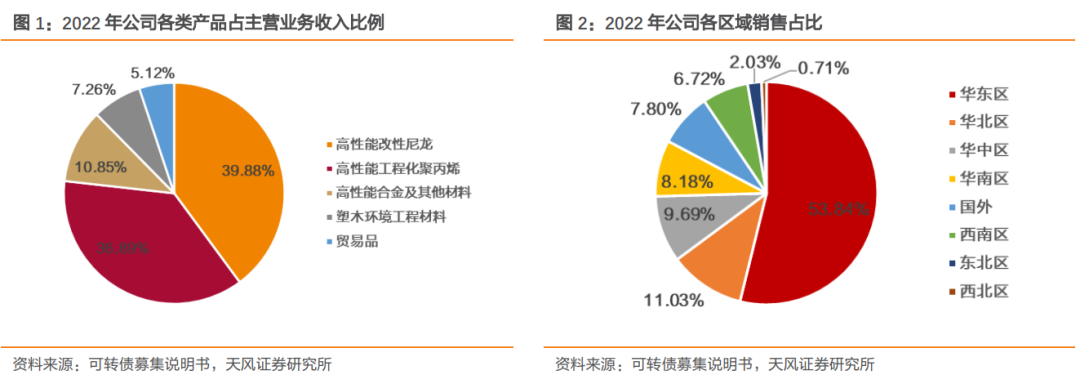

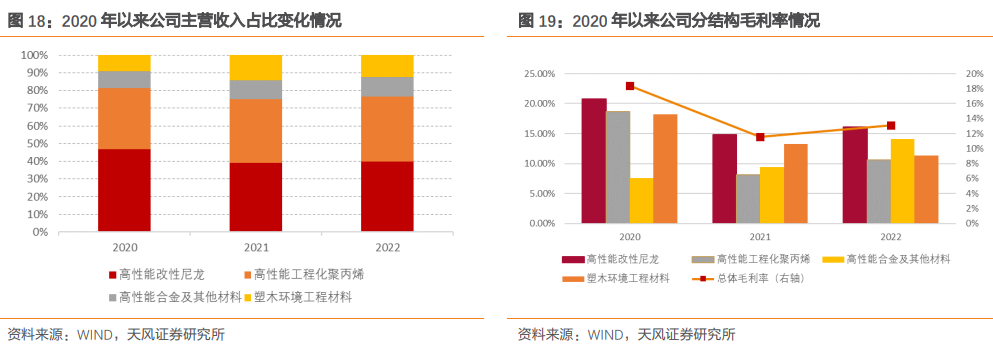

公司主要从事高分子新材料及其复合材料的研发、生产和销售,主要产品包括改性塑料、塑木型材、碳纤维复合材料制件三大类,产品广泛应用于汽车、高铁及轨道交通、5G通讯及电子电气、医疗健康、航空航天、环保建筑工程等行业,形成了面向多个应用领域的高分子新材料及其复合材料的产品体系。2022年公司主营业务收入为17.06亿,占总营收99.88%,其中高性能改性尼龙营收6.80亿,占主营业务收入39.88%,高性能工程化聚丙烯营收6.29亿元,占主营业务收入36.89%,高性能合金及其他材料营收1.85亿元,占主营业务收入10.85%,塑木环境工程材料营收1.24亿元,占主营业务收入7.26%。

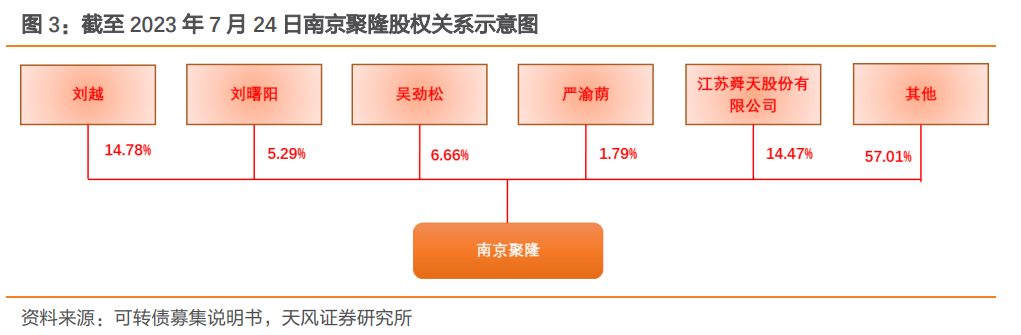

公司成立于1999年4月27日,于2018年2月6日在创业板上市。截至公司可转债募集说明书签署日(7月24日),公司前三大股东刘越、江苏舜天股份有限公司、吴劲松分别持有占总股本14.78%、14.47%、6.66%的股份,公司的控股股东及实际控制人为刘曙阳、刘越、吴劲松和严渝荫,合计控制的股权比例为28.52%。

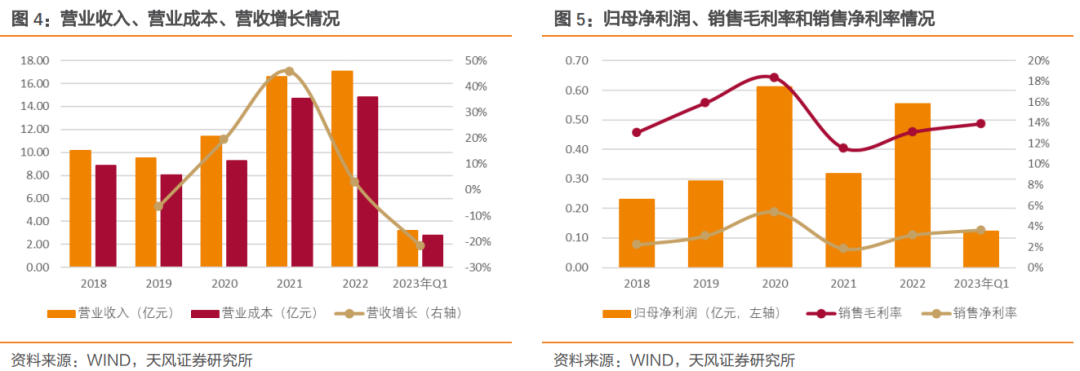

南京聚隆2022年公司营业收入17.08亿元,较2021年同期同比上升2.90%;营业成本14.84亿元,较2021年同期同比上升1.11%;归母净利润0.55亿元,较2021年同期同比上升74.32%。2023年Q1公司营业收入3.21亿元,较2022年同期同比下降21.55%;营业成本2.77亿元,较2022年同期同比下降23.29%;归母净利润0.12亿元,较2022年同期同比下降13.78%。公司2022年收入增加主要受益于新能源汽车行业发展快速,汽车零部件领域的客户订单需求增加,高性能改性尼龙和高性能工程化聚丙烯产品销量上升,净利润较上年大幅增长,主要系公司上游主要大宗原材料价格有所下降,导致公司主营产品毛利率有所回升。

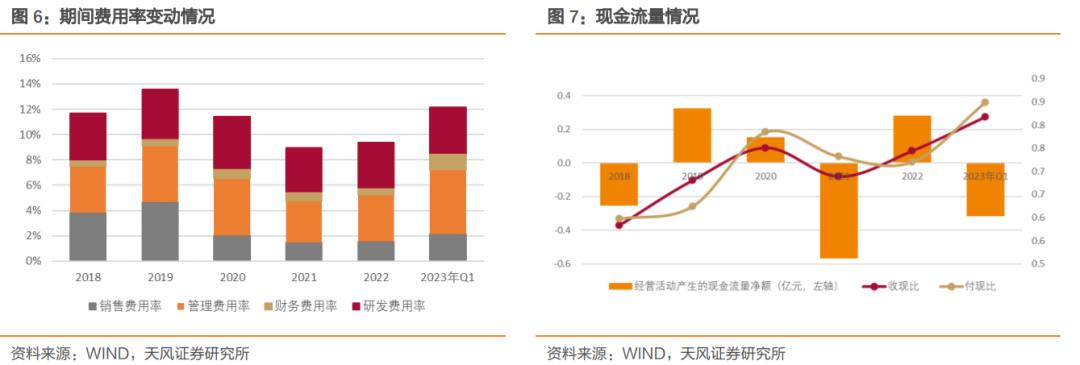

2022年公司销售费用率1.55%,较2021年同期同比增长0.10pct;管理费用率3.71%,较2021年同期同比增长0.37pct;财务费用率0.57%,较2021年同期同比下降0.14pct;研发费用率3.53%,较2021年同期同比增长0.05pct。2023年Q1公司销售费用率2.16%,较2022年同期同比增长1.09pct;管理费用率5.05%,较2022年同期同比增长1.32pct;财务费用率1.34%,较2022年同期同比增长0.43pct;研发费用率3.62%,较2022年同期同比增长0.05pct。

2022年公司经营性现金流量0.28亿元,较2021年同期同比上升149.07%;收现比0.74,较2021年同期同比增长0.06,2023年一季度为0.82;付现比0.72,较2022年同期同比下降0.01,2023年一季度为0.85。2022年经营性现金流量同比增长较大主要由于基期2021年经营性现金流量为负,2021年经营性现金流量为负系公司生产销售规模扩大进而经营相关的应收账款等增加所致,但2022年经营活动现金流量净额低于净利润主要系经营性应收项目增幅大于经营性应付项目增幅以及存货余额增加所致。

上游原料价格下降有利改性塑料行业,下游需求端发展前景广阔

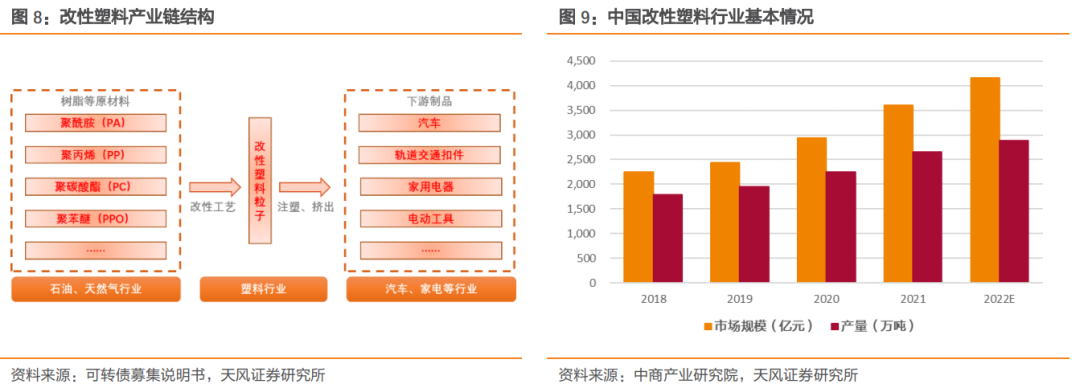

公司所在改性塑料行业是介于生产合成树脂的大型石化企业与生产具体塑料制品的塑料加工企业之间的独立行业,改性塑料属于石油化工产业链中的中间产品。石油化工行业生产出的PA、PP、PC等高分子树脂,通过填充、共混、增强等物理改性生产出改性塑料粒子,再经过注塑、挤出、吹塑、压延等工艺加工成改性塑料制品,最终应用于下游的汽车、高铁、轨道交通、电子电气、医疗器械等领域。改性塑料在保持塑料原有优良性能的同时,又克服了塑料的缺点,能够在轻量化、低成本、美观舒适等方面起到重要作用。据中商产业研究院统计,2018年至2021年,我国改性塑料市场规模由2250亿元提升至3602亿元,年复合增长率16.98%,改性塑料产量由1783万吨提升至2650万吨,复合增长率14.12%,较全球水平仍有提升空间。

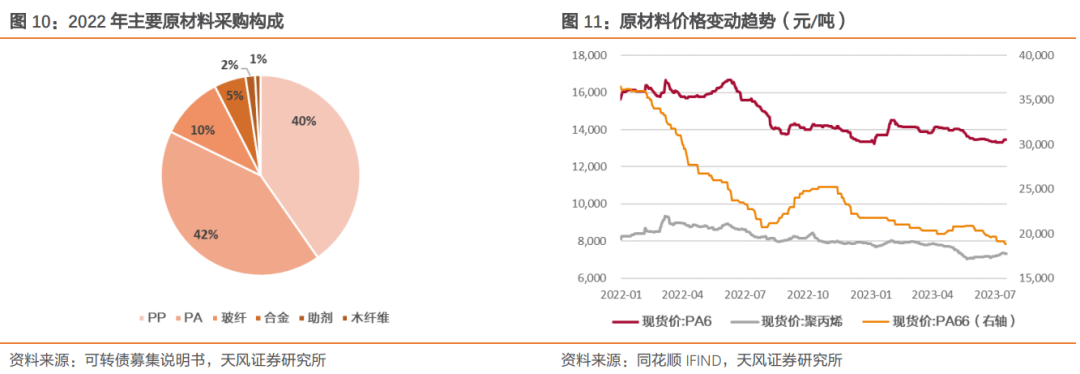

上游方面,原材料价格变动易影响改性塑料行业的业绩表现。2022年南京聚隆材料成本占营业成本81.71%,主要材料有聚丙烯(PP)、尼龙(PA)、玻纤、合金等,公司主要原材料采购情况如图10。2022年初,受原油价格上升影响,PP、PA价格上升,但2022年整体价格呈下降趋势,主要原因系消费需求端疲软,上游原材料产能增幅明显,原料供需由紧至松。

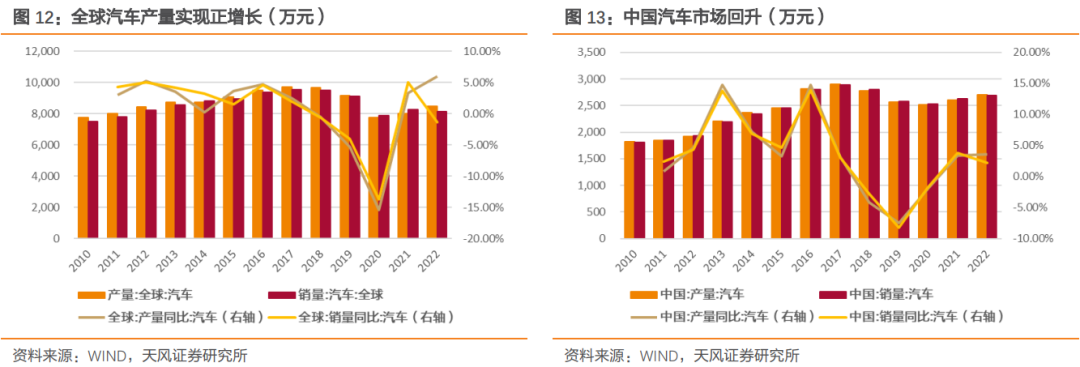

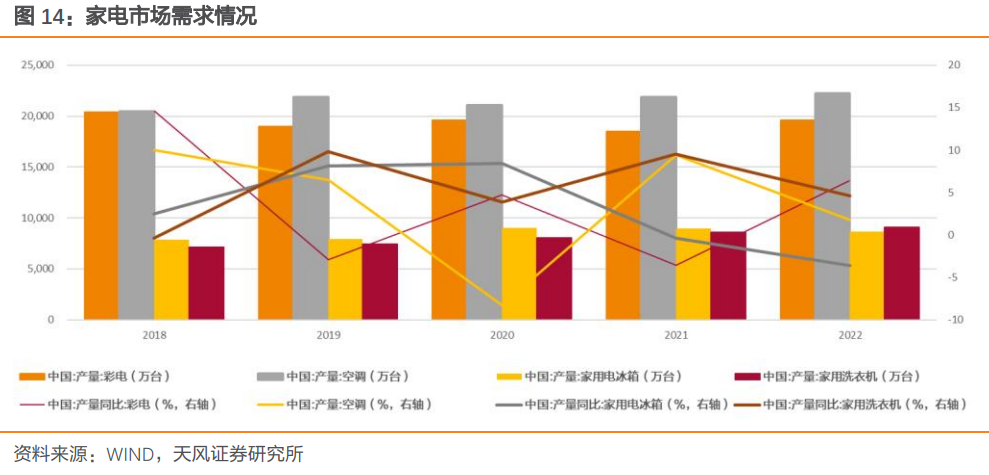

下游方面,改性塑料行业和下游市场景气度相关性很高。改性塑料的下游属于应用型领域且涉及领域较多,各领域对材料的性能有着不同的要求,具有下游驱动型的行业特征。汽车方面,2022年全球汽车产量为8501.68万辆,同比增长6.00%,增速连续两年为正,销量为8162.85万辆,同比下降1.36%。家电方面,2022年我国彩电、空调、冰箱和洗衣机产量分别为1.96亿台、2.22亿台、0.87亿台和0.91亿台,同比增长6.40%、1.80%、-3.60%和4.60%。高铁轨道交通方面,2021年高铁营业里程4.01万公里,同比增加5.83%。

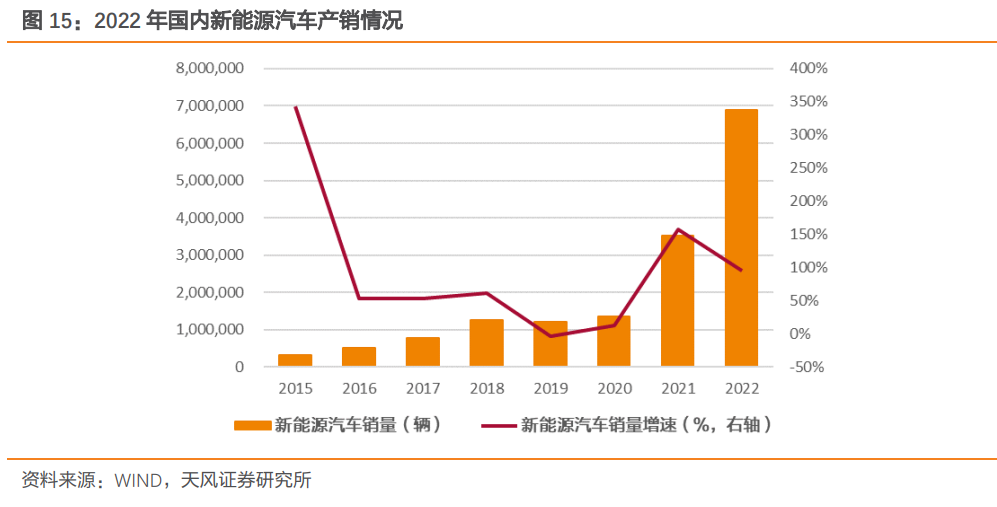

政策持续发力新能源汽车提供新增长点。对于改性塑料行业而言,1kg塑料可以替代2-3kg钢等更重的材料,而汽车自重每下降10%,油耗可以降低6%-8%。所以增加塑料在汽车中的用量可以降低整车成本、重量,达到节能效果。同时,新能源汽车市场正在蓬勃发展,2022年国内新能源汽车产量721.9万辆,同比增长97.50%,全年销量为688.66万辆,同比增长95.61%,市场占有率已达到25.64%。新能源汽车为车用改性塑料提供了新的增长点。2022年度,南京聚隆汽车尤其新能源汽车用改性塑料产品销量明显上升,销售额11.47亿元,同比增长21.66%。

公司整体营收保持增长趋势,以碳纤维复合材料向下游高附加值制品延伸

公司从事高分子新材料及其复合材料的研发、生产和销售,凭借材料产品出色的性能优势,公司成为了中国高铁及轨道交通尼龙改性材料市场领域的主要供应商之一,中国汽车用聚丙烯、尼龙材料 市场领域的重要供应商之一。公司拥有高性能改性尼龙、高性能工程化聚丙烯、长玻纤增强复合材料、高性能塑料合金和塑木环境工程材料等产品系列群,另有热塑性弹性体、功能性母粒、碳纤维复合材料、微发泡材料等新产品,能够为多行业广领域的多样性客户提供不同类别的基础材料产品和全方位的技术服务。

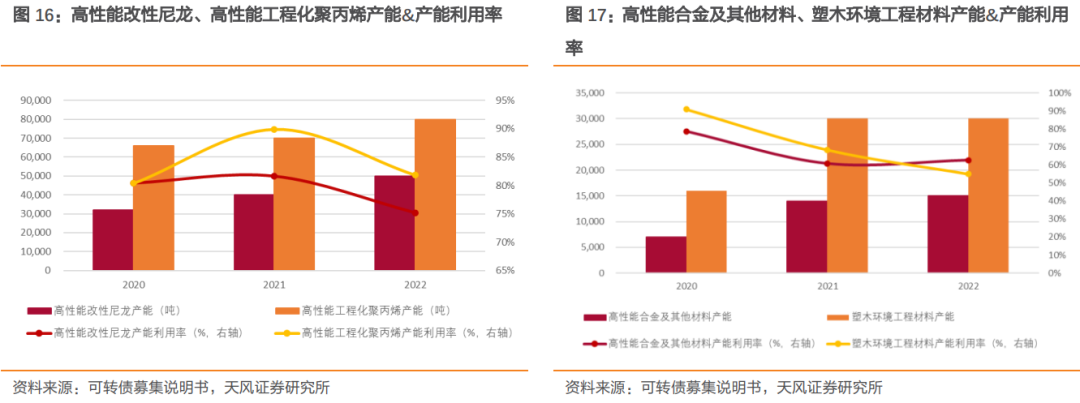

分产品看,2020年以来公司主营产品中高性能改性尼龙、高性能工程化聚丙烯、高性能合金及其他材料营收均保持涨势。结构方面,公司高性能工程化聚丙烯、高性能合金及其他材料产品营收占比逐年上升,高性能改性尼龙、塑木环境工程材料营收占比呈波动状态。

产能、产能利用率方面,2022年公司高性能改性尼龙、高性能工程化聚丙烯产能增幅较大,主要系轨道交通及汽车用高性能尼龙复合材料生产线建设项目、汽车轻量化用聚丙烯新型功能材料生产线建设项目投产所致。

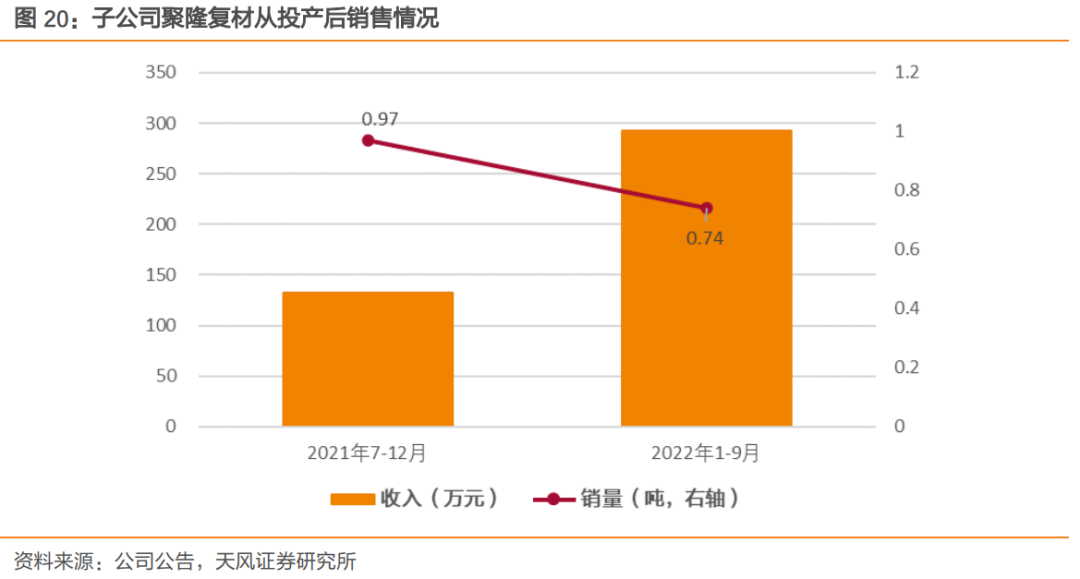

公司碳纤维复合材料制件适应新材料“轻质高强”发展路径。控股子公司聚隆复材主要从事碳纤维复合材料制件的研发及生产,目前已经具备结构设计、工艺设计、工装模具设计等方面的能力,同时可以进行一定规模的量产,实现了小批量供货。碳纤维复合材料可以分为树脂基、碳基、金属基、陶瓷基等几种形式,根据不同分类的基体材料所具备的差异化性,经加工形成应用于多领域的碳纤维复合材料制件。与传统的玻璃钢相比,碳纤维-环氧树脂复合材料弥补了玻璃钢弹性模量低的缺点。基于此特点,碳纤维复合材料零件允许在极限应力状态下服役,克服了玻璃纤维树脂复合材料只允许在低于极限应力60%的条件下使用的缺点。2021年全球碳纤维复合材料市场需求为248.1亿美元,其中树脂和碳基占比80.8%。公司已与多家高校、公司及研究机构达成正式合作,目前拥有已获授权的、与碳纤维复合材料有关的实用新型专利7项,年产量逐步提升。2022年1-9月,子公司聚隆复材实现收入292.39万元,较2021年下半年增加120%,2022年1-9月销量0.74吨。

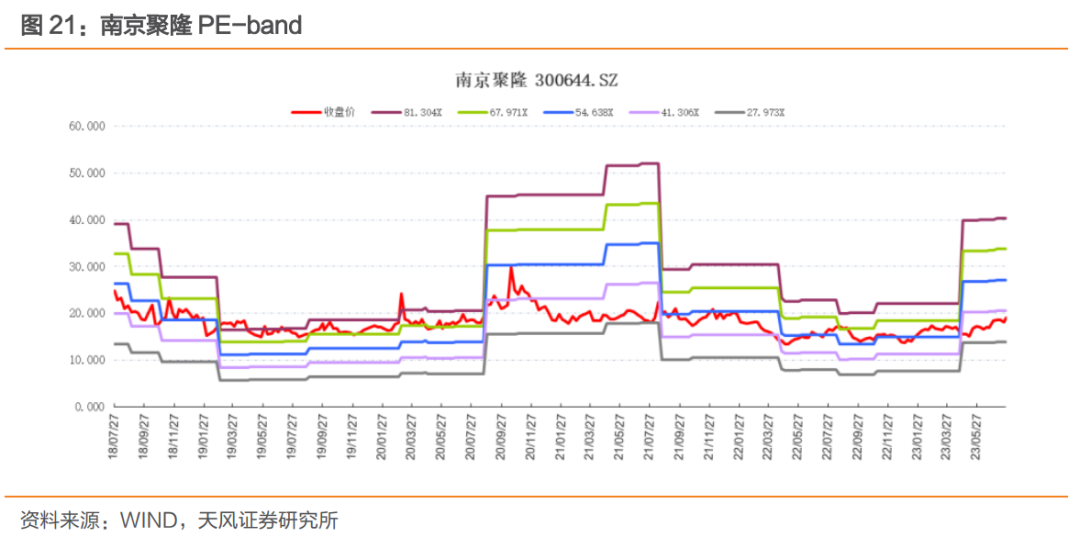

截至2023年7月25日,公司PE(TTM)为38.356倍。从历史来看,公司目前估值水平处于中等水平。

募投项目分析

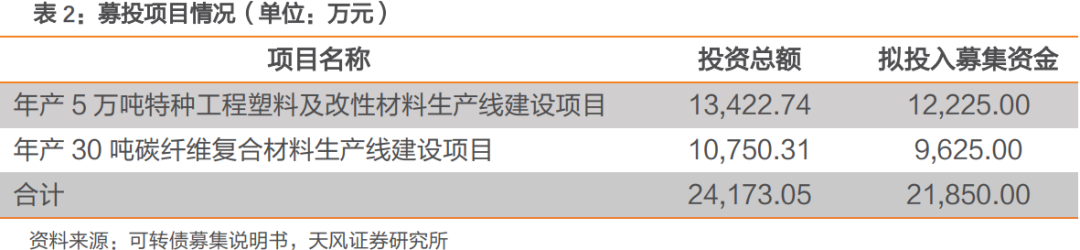

本次公开发行可转债募集资金额不超过21,850万元,其中12,225万元拟投入年产5万吨特种工程塑料及改性材料生产线建设项目;9,625万元拟投入年产30吨碳纤维复合材料生产线建设项目。

本次“年产5万吨特种工程塑料及改性材料生产线建设项目” 拟于安徽新建年产 5 万吨特种工程塑料及改性材料的生产线,预计产能包括年产 1.5 万吨的特种工程塑料产品以及年产 3.5 万吨改性材料(包括 1.8 万吨改性聚丙烯和 1.7 万吨合金),公司预计所得税后内部收益率为 23.62%,投资回收期(所得税后)为 7.51 年。本次募投项目建设完毕后,公司特种工程塑料业务规模将由百吨级扩大至1.5 万吨,可以实现小规模生产到规模化量产的跨越。随着下游产业链对特种工程塑料需求增加,如电子电器、医疗器械、航空航天等多领域,本次扩产或将进一步提升产品的核心竞争力和盈利能力。

本次“年产30吨碳纤维复合材料生产线建设项目”拟于安徽省滁州市新建年产 30 吨碳纤维复合材料的生产线。该项目达产后碳纤维复合材料制件的平均毛利率为38.65%,处于可比公司相关毛利率范围区间内。碳纤维复合材料是新材料“轻质高强”发展的需要,因此也是公司近几年的重点研发方向,是向下游高附加值制品产业链延伸的重要举措。公司利用现有设计和开发基础,有利于提升公司定位,进一步服务高端客户群体。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)