摘 要

债券市场发展不仅体现为规模增长,更要结构优化。合理的债券市场结构对于提高债券市场质量至关重要。本文重点分析我国债券市场的产品结构、市场结构及投资者结构与特征,通过国际比较来探究形成我国债券市场结构背后的原因,并提出改善我国债券市场结构的建议。

关键词

债券市场结构 国际比较 债市发展 债券品种 债券期限

我国债券市场的规模已经非常大,发展高质量的债券市场下一步更重要的工作是市场结构优化。债券市场的现有结构既是我国金融体系发展的结果,也是债券市场目前存在一些问题的原因。例如,我国商业银行持有债券规模占比较高,这是我国银行主导型金融体系的必然结果,同时这也会影响我国债券市场整体流动性,以及流动性在不同券种之间的均衡分布。

本文试图分析我国债券市场规模结构、产品结构、市场结构及投资者结构与特征,通过国际比较来探究形成我国债券市场结构背后的原因,并提出改善我国债券市场结构的建议。

债券市场规模结构的国际比较

根据万得(Wind)数据,截至2022年末,我国债券市场总规模达141万亿元人民币,位居世界第二,较2012年末增长了4.3倍。债券余额占当年GDP的比重也不断增加,从2012年末的48.8%增长到2021年末的114%。2012年债券市场规模与股票市场市值相当,2021年的股票市场市值增长到91.6万亿元,而同年债券市场存量已达130.4万亿元。与股票市场相比,债券市场规模更大,发展速度也更快。债券市场已经成为我国政府和企业重要的融资渠道。

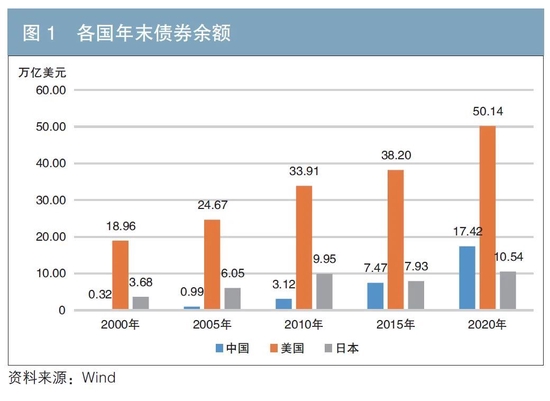

将我国债券市场规模和增长速度放在国际视角中比较会得出一些有意义的结论。2000年末,美国债券市场余额为18.96万亿美元,分别是我国和日本的59.25倍和5.15倍。2020年末,美国债券市场余额上升至50.14万亿美元,分别是我国和日本的2.88倍和4.76倍。显然,我国债券市场规模增速高于美国和日本(见图1)。

从年末全部债券余额占全年GDP的比重来看,美国自2000年以来基本均维持在200%以上,而日本则呈现逐步上升的特征,已由2000年的80%左右升至2020年的180%。我国从2000年的26.4%升至2020的112.8%(见图2),呈现快速上升的特征,但是该比重仍然偏低。

我国年末全部债券余额占全年GDP的比重不高,主要原因在于我国金融体系为银行主导型。实际上,我国政府债券和公司信用类债券在社会融资规模中的占比还不够高。中国人民银行数据显示,2022年末社会融资规模存量为344.21万亿元,对实体经济发放的人民币贷款余额为191.54万亿元,占比为61%;公司信用类债券余额为29.93万亿元,占比为9.5%;政府债券余额为53.06万亿元,占比为16.9%。

自二战结束至20世纪80年代末,在美国非金融企业债务融资中,债券融资和信贷融资规模几乎相当。自1990年起,债券融资开始超过信贷融资,成为美国非金融企业最重要的债务融资渠道。截至2021年4月,美国非金融企业债务融资中,债券融资规模占比已高达65.2%。而在我国非金融企业债务融资规模中,85%以上为信贷融资,这与美国存在本质差别。在全球其他主要经济体,如欧盟、日本等,其非金融企业债务融资同样以信贷融资为主,债券融资占比不及30%。

中国人民银行数据显示,我国2022年末非金融企业部门杠杆率为160.9%,与其他国家相比,我国非金融企业整体负债率已经很高,发达国家中日本的非金融企业杠杆率为116.8%,美国为78.8%(日本、美国数据为截至2022年三季度),全球主要发展中国家很少有超过70%的。

所以,我国未来债券市场发展空间不在于债务规模占GDP比例的提高,而在于信贷融资向债券融资的转化,即提高债券融资的比重。

我国债券市场结构分析

(一)产品结构分析

1.按债券品种划分

我国债券市场通过不断创新,从最初的国债、政策性银行金融债(以下简称“政金债”)和企业债等几个债券品种发展到多个品种。根据Wind数据,从广义债券来看,截至2022年末,我国债市中规模排第一的券种是政府债券,余额为60.47万亿元(地方政府债券余额为34.88万亿元,国债余额为25.59万亿元),占比为43%;第二是金融债,余额为33.74万亿元,占比为24%;第三是非金融公司信用类债,余额为25.74万亿元,占比为18%;同业存单增速较快,2021年达到14.11万亿元规模,占比为10%;资产证券化产品为5.12万亿元,占比仅为4%。通过国际比较,会发现我国债券品种结构的特殊性。

第一,我国非国债债券品种的规模增速远超国债。我国在2008年国际金融危机后,主要依靠地方政府、企业(特别是房地产企业)和家庭加杠杆以促进经济增长,国债占比从2000年末的61.13%降到2020年末的18%,下降趋势明显。日本因经历20世纪80年代资产泡沫,政府为刺激经济发行国债,国债占比自2005年以来一直保持在90%以上。美国企业和地方政府债务融资相对稳定,为促进经济增长,美国国债比重呈现稳步上升特征,已由2005年末的17%左右升至2021年末的42.8%(见图3)。如前所述,我国近20年来的债券市场规模增速高于美国和日本,而国债占比反而大幅度下降。显然,非国债债券品种的增速要远超国债。

第二,我国公司信用债券占比较低。根据美国证券业与金融市场协会(SIFMA)披露的数据,截至2021年末,美国国债余额占比为42.8%,抵押贷款相关证券占比为23.1%,公司债占比为18.8%,市政债占比为7.7%,联邦机构证券占比为2.7%,资产证券化产品占比为3.0%,货币市场工具占比则仅为1.9%。需要指出的是,美国债券分类标准与我国存在差异。例如美国金融债属于公司债,但是我国比重很高的政金债依托国家信用,属于利率债。美国市政债与我国的地方政府债也不完全对应。我国真正意义上的信用债(剔除同业存单和金融债,只包括公司信用类债券和资产证券化产品)占比为22%,而美国信用债(剔除国债和联邦机构债)占比为55.5%。

第三,我国地方政府债券占比较高。截至2022年末,我国地方政府债券占比达到25%,还有约13.5万亿元左右的城投债和一定规模的其他非标形式地方政府债务。而美国市政债占比仅为7.7%。差异的原因主要在于财政体制不同:美国地方政府主要负责提供公共产品,而我国地方政府还肩负着促进经济增长的职能。在分税制改革后,我国地方政府收支存在较大的结构性缺口。未来地方债比重变化方向取决于中央和地方政府财政支出效率以及地方政府对债务风险的权衡。

第四,我国资产证券化产品比重较低。截至2022年末,我国的该产品比重仅为4%,美国则为25%。资产证券化通过风险隔离和基础资产现金流来保证偿付,极大提高了基础资产流动性,是未来的发展方向,应该从法律、制度建设等方面促进资产证券化的发展。

2.按债券剩余期限划分

除了按照种类来划分债券品种结构,不同债券的发行期限结构也是值得讨论的话题。公司类信用债券发行期限结构更能反映经济体系融资需求的期限结构。根据Wind数据,2021年,我国信用债发行期限在3年以内的债券占发行总量比重超过70%。而根据Bloomberg数据,美国公司债的大部分期限都超过7年,中长期限的公司债占更大比重。相比之下,我国债券期限总体较短。我国债券投资者整体偏好短期债券,债券市场缺少长期机构投资者,导致企业发行长期债券需支付较高的期限溢价。此外,我国企业发债资金用途更多满足流动性支出和还债需要,而非长期资本支出。债券发行短期化加大了企业的还债压力,也不利于企业长期稳定投资,最终影响企业的发展和经济增长。从债券供需两方面解决债券发行期限短期化问题应列入我国未来债券市场发展的重要议题。

(二)市场结构分析

我国债券市场分为银行间市场、交易所市场和银行间柜台市场。从托管量和交易量两个角度看,银行间市场是我国债券市场的主体。截至2022年末,债券市场托管余额为141.36万亿元,其中银行间债券市场托管余额51.03万亿元,占比为36%,交易所市场托管余额15.67万亿元,占比为11%(其余为跨市场交易债券)。

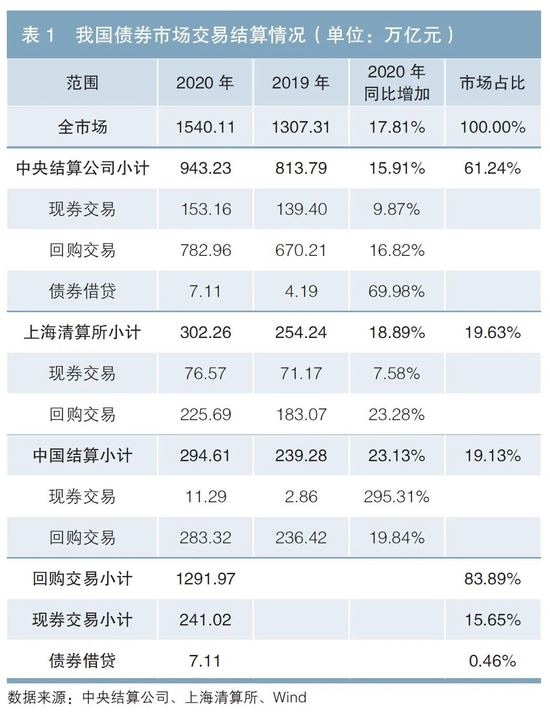

从交易结算量上看(见表1),银行间市场(通过中央结算公司及上海清算所结算)的比例超过了80%,而交易所市场只占19%。目前银行间市场与交易所市场之间并非完全独立,一些债券可以同时跨市场发行与交易。截至2022年末,仅在银行间市场发行与交易的债券存量达到51.02万亿元,占比为36.10%;仅在交易所发行与交易的债券存量为15.67万亿,占比为11.08%。跨银行间市场与交易所发行与交易的债券存量为37.69万亿,占比为26.67%,其他主要为柜台市场交易的债券存量。

从规模上看,我国银行间市场占比较大。其主要原因在于:商业银行是债券市场最大的投资机构,商业银行只能在银行间市场进行交易,利率债和企业债主要在银行间市场进行交易。

需要特别注意的是,在我国债券二级市场交易中,2022年回购交易占比为75.83%,现券交易只占24.17%,回购交易占比远超现券交易。其原因主要是:一是债券回购交易是流动性供给的主要方式,回购交易量巨大,其中全国性商业银行是债券市场资金的主要供给方;二是机构投资者在债券投资中重要的盈利方式是加杠杆,而回购是机构投资者加杠杆的主要方式。

(二)债券市场投资者结构分析

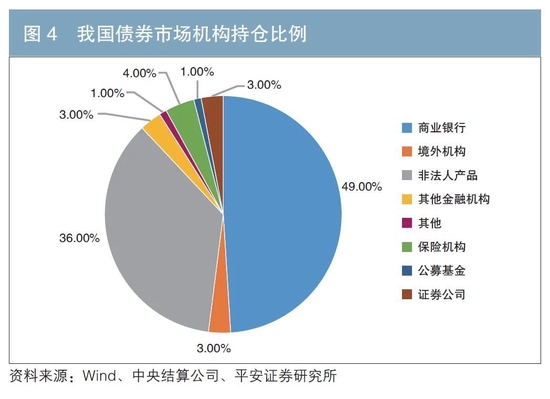

我国债券市场的主要投资者包括商业银行、保险机构、证券公司、公募基金、其他非法人产品1、其他金融机构、非金融机构、境外机构和其他投资者等。截至2022年末,债券市场余额约为141万亿元,从整体来看,商业银行和非法人产品是市场最主要的参与者,商业银行持有债券68.6万亿元,非法人产品持有债券50.4万亿元,二者市场份额分别为49%和36%,合计占85%;保险机构、证券公司、公募基金、境外机构等投资者占比合计15%(见图4)。

(四)机构持仓比例分析

在商业银行投资标的中,债券占比稳步上升,从2015年的17%左右提升到2021年初的20%左右,其中全国性商业银行债券投资比例(22%)比中小银行(17%)高约5%。商业银行的债券投资绝大部分是政府债券和政金债等利率债,持仓比重高达90%,高于城商行与农商行(以下简称“城农商行”)合计约5至8个百分点。其中,其对地方债的持仓占比超过50%,高于城农商行约20至30个百分点。

在城商行、农商行、农村合作银行的债券配置中,地方债占比更低,政金债占比更高;农商行和农村合作银行是仅次于非法人产品的第二大同业存单投资群体,对同业存单的配置比例较高,占比接近30%。全国性商业银行对国债、政金债的持仓比重在40%左右,低于城农商行50%至60%的水平。商业银行投资的非金融企业信用债比例很低,只占5%,且以AAA级品种为主。2014年商业银行信用债的持仓比重超过了10%,这一比例近年来出现了下降的趋势。农商行和农村合作银行持有信用债比例相对较高,为10%左右。

非法人产品的债券配置对象中,信用债占比接近40%,政金债和同业存单占比均为23%左右,政府债券占比不到10%。非法人产品中,银行理财所持债券的50%以上为利率债,信用债占比8%左右。保险机构的债券配置对象中,利率债占比在70%左右,信用债占比在10%左右。

国有商业银行更多地出于配置、流动性管理和安全考虑的投资债券,而无风险的政府债券具有税收优惠,作为抵质押品也可以方便地获得流动性。而以城商行、农商行等银行机构和非法人产品为代表的非银金融机构则由于竞争压力对绩效有较高要求,更多地进行债券交易(更多地投资流动性好的政金债)和信用下沉(投资信用债获得高票息)以获得更高收益。保险公司更多地出于资产负债期限匹配目的,投资长期利率债的比例也较高,但是牺牲了获得更高收益的机会。

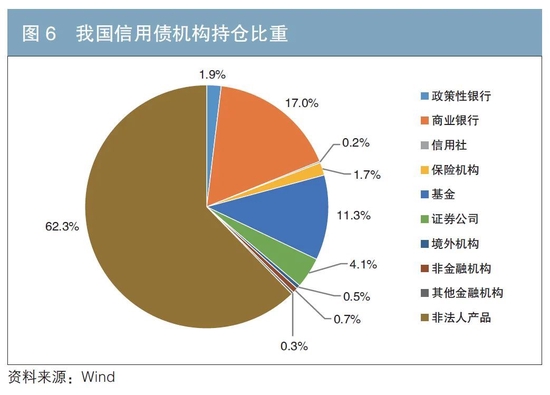

考察不同机构投资者对利率债和信用债的持仓比例,有助于对债券投资结构更准确、全面地了解。我国利率债及公司类信用债的机构持仓比重2见图5、图6。其中,商业银行和非法人产品是利率债(包括政府债券和政金债)的两大投资机构,2022年末其持有的利率债占利率债整体规模的82.2%。其中,商业银行占比为69.8%,非法人产品占比为12.4%。非法人产品和商业银行是公司类信用债3的主要持有者,占比分别为62.3%和17.0%。

根据Bloomberg数据,2022年末美国国债(相当于美国利率债)总额约为24.59万亿美元,美国国外投资者所持有的美债约7.49万亿美元,占比为30.5%;美国国内投资者持有17.1万亿美元,占比为69.5%。美国国内投资者中,美联储和政府机构(Intragovernmental Holdings)共持有6.6万亿美元,占比为26.8%,以共同基金、养老金为主的其他机构持有比例为35.3%(见表2),银行仅占比为7.3%。

美国市政债和公司债共同构成了美国信用债。截至2022年,美国信用债余额为14.21万亿美元,其中市政债券余额为4.01万亿美元,占比为27.3%;公司债余额为10.2万亿美元,占比为72.7%。市政债自2010年以来则稳定在4万亿美元左右,美国公司债规模一直保持较快增长速度。市政债的投资者中,个人投资者占比为41%,共同基金占比为27%,银行保险机构占比为27%,其他投资者占比为4%。个人投资者占比较大主要受免税政策的影响。截至2020年6月末,美国公司债的主要投资者包括资管型投资公司(Investment advisor,包括共同基金、ETF等)和保险公司,二者占比分别达52%和45%,其他包括对冲基金、养老基金等。

金融体系结构是影响债券市场投资结构最重要因素。市场主导型金融体系的国家,基金、保险等非银行金融机构在债券市场的投资比例较高。美国资管型投资公司、保险公司和养老金等是美国债券市场的第一大投资主体,持债比例保持在30%左右,而银行类机构持债比例在15%以下。在银行主导型金融体系的国家,银行在债券市场中占据主导地位,其二级市场流动性相对偏低。我国银行持有债券规模占整个债券市场比重大约为一半,而且以利率债为主,占所持有债券的约80%。另外,我国银行贷款利率由于部分管制原因而偏低,无法弥补信用风险和流动性风险,所以银行更倾向于将更高比例资金投资于安全性、盈利性和流动性综合考量更优的债券。

思考与建议

尽管我国债券市场整体规模相对GDP偏低,但相对其规模而言,我国未来债券市场发展战略重心应该是提高债券市场质量、优化债券市场结构。

(一)我国债券市场中信用债比例较低

我国债券市场中真正的信用债比例较低,一方面因为我国是商业银行主导型的金融体系,另一方面也因为我国信用债市场存在信息不对称问题,流动性不足。因此,打破刚性兑付、规范评级业发展、加强信息披露制度及完善做市商制度,对于发展我国信用债券市场是必然的政策选项。

(二)我国债券市场的产品期限集中于短期

我国债券市场的产品期限集中于短期,这可能形成短期集中偿债压力。解决期限短期化问题要支持偏好长期债券投资的机构,如保险公司,加大对长期债券的投资。另外,要增加长期国债发行,促进长期国债交易市场发展,完善收益率曲线长端定价,为长期债券定价提供基准收益率。此外,要发展基于长期国债的利率衍生工具,为长期债券投资者提供风险管理工具。

(三)商业银行债券持仓比重过高

商业银行债券持仓比重过高的最大问题是商业银行没有充分发挥解决信息不对称的专业分工优势,强化了银行主导型金融体系。建议进一步减少对银行贷款利率的限制,探索取消银行投资政府债券利息收入免税规定。

注:

1.依据《中央国债登记结算有限责任公司非法人产品账户管理规程》的相关规定,非法人产品为证券投资基金、全国社会保障基金、信托计划、企业年金基金、保险产品、证券公司资产管理计划、基金公司特定资产管理组合、商业银行理财产品等。

2.由于中国结算未披露债券投资者结构,本文仅讨论托管在中央结算公司和上海清算所的债券,一些小规模债券品种也未统计。

3.只统计托管在中央结算公司和上海清算所的公司信用类债券,不包括中国结算(交易所)债券,也不包括资产证券化产品等规模较小的产品。

◇ 本文原载《债券》2023年4月刊

◇ 作者:中国人民大学财政金融学院教授 类承曜

◇ 编辑:刘爽 唐洁珑 廖雯雯

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)