原标题:【国信宏观固收】固定收益衍生品策略周报:收益率曲线已至偏陡水平

来源:债海观潮

主要结论

国债期货策略

利率互换策略

正文

国债期货策略

方向性策略

策略回顾:过去一周,债市高位震荡,整体略有下跌。上周债市比较明显的特征是收益率曲线继续走陡,中短端表现较好,长端表现相对不佳。主要原因在于:(1)资金面依然维持在偏宽松的水平;(2)进出口数据较好,且商品价格大涨导致通胀担忧上升,进而压制长端利率表现。

整体来看,过去一周,期货方面,TS2106累计上涨0.045元,对应收益率下行约3BP;TF2106累计上涨0.040元,对应收益率下行约1BP;T2106累计下跌0.070,对应收益率上行接近1BP。现券方面,2年期(200018.IB)、5年期(200013.IB)和10年期(200006.IB)利率分别变动约-3.5BP、-1.25BP和-0.5BP。现券表现略强于国债期货。

后续来看,导致年初经济下行的疫情散发等因素均已消失,预计二季度经济回归上行态势,10年期国债利率冲破3.5%,完成债熊的第二阶段。预计7、8月份可能会是加息窗口,进入债熊第三阶段,10年国债利率会达到3.7%-3.8%。

从不同市场投资者的观点来看,根据期货多空成交比,近期该指标依然处于历史高位,表明国债期货上的投资者近期做多热情高涨。

按过去一周平均IRR水平计算,预计未来一周,TS2106的理论价格范围是100.38-100.55,TF2106的理论价格范围是99.86-100.29,T2106的理论价格范围是97.64-98.37。

期现套利策略

IRR策略

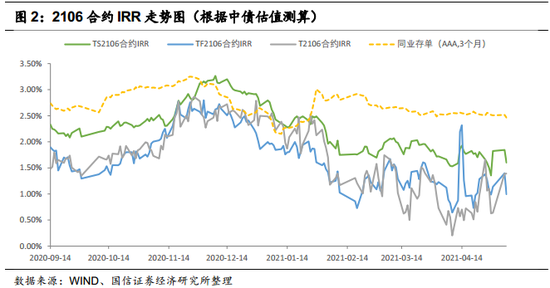

过去一周,现券表现强于国债期货,各合约IRR水平出现下行。目前,2、5和10年期活跃CTD券200018.IB、200013.IB和200006.IB所对应的IRR水平分别为1.60%、1.13%和-1.03%。

后续来看,当前IRR水平明显低于同业存单收益率,参与IRR策略并不划算,且不能完全覆盖资金成本。

基差策略

策略回顾:过去一周,国债期货表现略弱于现券,不过资金利率下行使得现券持有收益上升,最终使得多数可交割券的净基差出现下行。具体来看,2、5和10年活跃券中,200018.IB的净基差下行0.03;200013.IB的净基差下行0.05;200006.IB的净基差基本不变。

截止上周五,TS2106的CTD券(200018.IB)基差水平为0.14元;TF2106的CTD券(200013.IB)基差水平为0.20元;T2106的CTD券(200006.IB)基差水平为0.40元。另外,两债、五债和十债主连活跃CTD券所对应的净基差水平分别为0.04、0.11和0.35。

当前,国债期货的基差水平整体处于中性偏低位置,从基差整体变化方向来说,考虑到收益率未来还将继续上行,债券熊市并未结束,因此基差水平很有可能因为期货超跌而回升。如果10年国债利率未来上行到3.8%的水平,10年期国债期货基差水平很可能会有1元以上的上行空间。

如果投资者对单边做空没有太大把握,则可以选择做多基差策略来进行替代,风险小但收益也小。不过,仍需要注意节奏,因为国债期货基差在临近交割月而出现收敛的可能性较大,当前2106合约的基差已经出现明显收敛,基差水平整体不高,如果对未来1-2周债券走势不看好,可以选择流动性更好的2106合约参与做多基差交易。但如果是对债市未来3个月左右时间窗口不看好,则建议选择2109合约参与做多基差策略。

如果投资者短期看多而长期看空,则可以买入现券博反弹,等到反弹过后(时间窗口可能较短),直接做空国债期货。那么投资组合就会从原先博反弹的仓位转变成拿现券票息+做空基差的投资组合,考虑到当前基差较低的水平,该投资组合的风险较低且预期收益尚可。

除了传统的国债与国债期货之间的价差交易(基差交易)之外,投资者还会采用其它流动性不错的利率债(10年国开、30年国债)与国债期货做价差交易。

从下表中可以发现,当前10年国开、30年国债与国债期货的利差水平已由前期的较低水平上升至偏低水平,继续做扩该利差的性价比有所降低。

未来3-6个月的维度来看,考虑到未来利率可能会继续上行,且国开-国债的利差整体水平较低,选择做阔上述利差是没有问题的。但考虑到央行货币政策在后续存在收紧的可能性,收益率曲线很有可能因此明显变平,如果出现上述情况,那么做阔10年国开与2、5年期货利差将不可取,此时,最优的策略应是做阔同期限国开债与国债期货的利差。不过,过去利差的上行主要是由收益率曲线变陡贡献的。

跨期策略

跨期价差方向策略

过去一周,国债期货的跨期价差整体高位震荡。具体来看,TS2106-TS2109的价差上行0.005,目前为0.260;TF2106-TF2109的价差下行0.015,目前为0.465;而T2106-T2109的价差下行0.010,目前为0.525。

过去一段时间,国债期货的跨期价差上升明显,原因主要有:(1)因为预期未来通胀压力会比较大,债券熊市仍将延续,远月合约的压力比近月合约会更大一些,这将使得国债期货跨期价差倾向于上行;(2)近月合约(6月合约)在临近交割月时,其基差水平有收敛动力,这时6月合约倾向于表现强于远月合约,这也可能导致跨期价差出现上行;(3)资金利率始终维持在偏松水平,远期资金利率也缓慢下行,近月合约上的做多情绪相对更好一些。

后续来看,当前处于国债期货的换月移仓时期,因为2106合约的IRR水平不高也不低,参与IRR策略的投资者较少,很难从这个角度分析移仓中是多头还是空头会主导移仓。因此,判断后续跨期价差的走势应观察上述导致跨期价差上行的因素是否变化。

做多跨期价差并持券交割

对于2年品种,在活跃券中,近月交割能拿到180009.IB是相对理想的,且交割后应及时换券到200003.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.48元左右。

对于5年品种,在活跃券中,近月交割能拿到180028.IB是相对理想的,且交割后应及时换券到200013.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.27元左右。

对于10年品种,在活跃券中,近月交割能拿到190015.IB是相对理想的,且交割后应及时换券到2000004.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.20元左右。

跨品种策略

过去一周,国债期货上的曲线继续变陡。TS2106、TF2106和T2106合约对应收益率分别变化约-3BP、-1BP和1BP。在期限利差10-2Y与10-5Y方面,现券期限利差(10-2Y)上行约3BP;期限利差(10-5Y)上行约2BP,目前两现券期限利差分别为54BP和22BP。而期货隐含期限利差(10-2Y)上行约4BP,隐含期限利差(10-5Y)上行约2BP,目前两期货隐含期限利差分别约为53BP和27BP。曲线做陡策略多2手TS2106+空1手T2106在上一周盈利0.250元;多2手TF2106+空1手T2106在上一周盈利0.150元;多1手TS2106+空1手TF2106在上一周盈利0.050元。

后续来看,当前国债期货收益率曲线已变陡至偏陡水平。未来短期在货币政策变化不大、资金面维持稳定的情况下,整体曲线的变化幅度可能会较为有限。近期曲线走陡的主要原因在于资金面不紧以及通胀担忧提升。由于资金面是影响曲线变化的最主要因素,只要资金面不出现明显宽松,当前已较为陡峭的曲线形态进一步变陡的空间比较有限。因此建议投资者短期可以尝试参与做平曲线交易。

从中长期来看,考虑到后续很有可能出现工业品通胀风险,央行有可能因此边际收紧货币政策。因此,寻找趋势性做平曲线机会依然是后续收益率曲线交易的重点。如果货币政策收紧,未来10-2Y利差很有可能有30BP以上的下行空间。

在蝶式策略方面,过去一周,5年期表现依然相对较强,曲线做凸策略亏损0.100元。后续来看,目前蝶式策略跟踪指标相对处于偏中性水平,建议投资者暂时不要参与蝶式策略,或者仅小幅参与做凸曲线策略。

国债期货技术指标分析

从国债期货四个方面的技术指标来看:

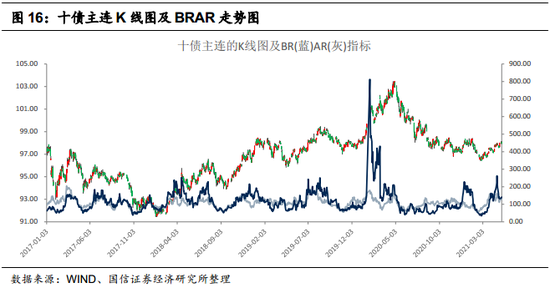

(1)趋势指标。过去一周MACD由绿转红,十年期国债期货高位偏弱震荡,不过市场整体做多热情不错,后续债市整体表现将继续偏强。

(2)能量指标。过去一周BRAR指标小幅上行,市场情绪升温,当前两指标处于中性偏高水平。

(3)压力支撑指标。过去一周BBIBOLL轨道变化不大,期货价格接近BBI上轨道线。

(4)波动指标。ATR指标低位震荡,当前债市波动率又下行至较低水平。

近期,债市高位震荡,市场做多热情并未消退,从各技术指标来看,后续国债期货表现震荡偏强的可能性较高一些。但从基本面的角度来看,预期后续债券利率将继续维持上行趋势。

利率互换策略

方向性策略

过去一周,央行有600亿元逆回购到期,央行进行了300亿元逆回购操作,实现公开市场操作净回笼300亿元。尽管央行小幅净回笼,但整体资金面还是处于偏宽松的环境,债券利率也出现小幅下行,互换利率在上周继续下行。IRS-Repo1Y下行约3BP至2.49%左右,IRS-Repo5Y下行约2BP至2.90%左右。

后续来看,央行公开市场方面,未来一周有200亿元逆回购到期,周五有700亿元国库现金定存到期;政府债券发行到期方面,未来一周有1200亿国债和2305亿左右地方债发行(新发行1497亿,再融资808亿),另外有802亿元国债和608亿元地方政府债券到期。下周资金压力不大,预计未来资金面还将继续保持稳定。互换利率短期压力不大,预计未来一周IRS-Repo1Y在2.44-2.54%区间,IRS-Repo5Y在2.85-2.95%区间。

回购养券+IRS

过去一周,回购养券+IRS的价差水平上行2BP至38BP左右。目前来看,回购养券+IRS的价差水平不高,建议暂时不参与该策略。

期差(Spread)交易

过去一周,IRS-Repo5Y与IRS-Repo1Y的利差上行1BP至41BP左右,1×5变陡交易盈利约1BP。

现阶段,当前Repo利率互换期限利差(5-1Y)为过去五年历史分位点的83%。后续来看,与国债期货一样,建议投资者之后还是要寻找趋势性做平曲线交易机会。

基差(Basis)交易

过去一周,SHIBOR3M和FR007两者的互换价差出现下行。具体来看,SHIBOR3M和FR007在1年期互换上的价差维持在35BP左右;5年期互换上的价差下行1BP至54BP左右,我们推荐的做多价差策略在1年期上盈亏平衡;在5年期上亏损约1BP。相对来说,1年期互换利差还是处于偏低水平,可以继续参与做多SHIBOR3M和FR007在1年期互换上的价差。

责任编辑:赵思远

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)