节能风电公告转债发行,规模30亿元,设股东配售及网上申购,T日定在6月21日(周一),我们认为其上市定位可能在105元附近,中签率大约0.02%。

关键申购信息

1、发行规模30亿元,设股东配售及网上申购,T日定在6月21日(周一);

2、原股东按照每股0.598元的额度配售转债,代码764016,节能配债;

3、网上申购无定金,上限100万元,代码783016,节能发债。

正股分析

公司是国资委实控的风电站开发运营商,在运电站主要集中于新甘冀三省,募投资金用于开拓海上风电。公司隶属中节能集团,并网容量增长稳定(3Y-CAGR +10%),但此前电站选址均相对固定,因而受核心电站地区弃风限电影响显著。不过随着近年业务逐步南下,叠加核心地区(主要是新疆)电负建设改善,限电率明显降低。具体再来看二个问题,1)公司与嘉泽主要差异在哪?嘉泽 (装机量 136.15万千瓦, 2020Y) 主要受益于民企业务弹性,近期其与中车260亿元基地投资计划带动市场热度。而公司相对稳扎稳打,在建项目推进有序,同时推进南下(四川、山西等)、海外拓展以及实施海上风电;2)募投项目-阳江海上风电带来新空间?该项目装机容量30万千瓦,单机以5.5MV为主,尽管项目所在地广东省近日出台海上风电相关实施方案[1]稍好于市场预期,但由于公司预计项目将于今年底就并网,正反馈有限。我们认为,本次项目或更多对公司是业务范围拓展的新起点。财务方面,同传统新能源电站企业,应收周转率受补贴迟延而逐步下滑(0.9次/年),而毛利率较同业均值稍高(52.4%),澳洲白石业务受疫情不及预期。

正股估值尚可,弹性一般,国资背景控股,短期空间或有限。公司当前P/E(TTM) 24.2x,P/B(LF) 1.9x,180日波动率为50.35%,总市值188亿元。流通盘168亿元,解禁压力在2023年,机构关注度较低。公司此前在“碳中和”的行情中有一轮冲高,目前仍处于盘整阶段,近日已破120日线,短期压力较大。

条款及定价

转债规模中等,债底保护强。本期转债规模30亿元,初始转股价4.05元,最新平价约92.84元。转债评级AA+,期限6年,票面利率分别为0.2%、0.4%、0.6%、1.5%、1.8%、2.0%,到期赎回价格110元,面值对应的YTM为2.31%,债底约为90.65元,债底保护性强,其他条款保持主流形式。

定价层面,公司基本面尚可,业务稳扎稳打,但看点较少。正股估值尚可,弹性一般。转债条款依照主流形式,债底保护较强,建议审慎配置。我们认为其上市定位可能在105元附近,股东配售比例50%,网上申购7.5万亿元,则中签率大约为0.02%。

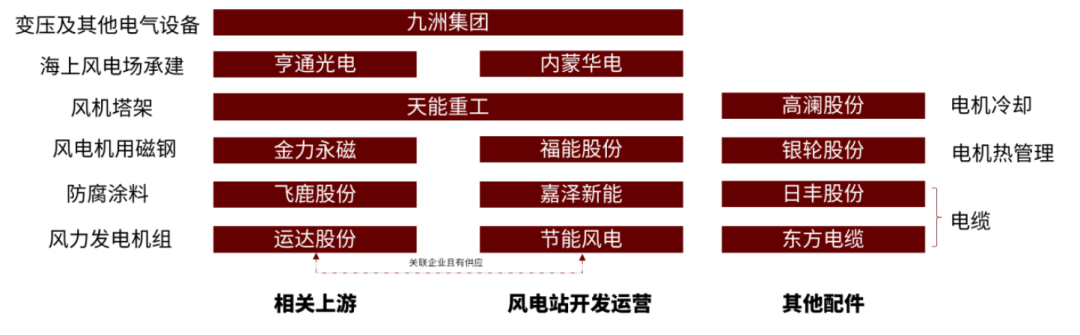

图表:风力发电相关转债标的

资料来源:万得资讯,中金公司研究部,注:中节能集团持有运达股份和节能风电股份,运达股份向节能风电供应风力发电组。

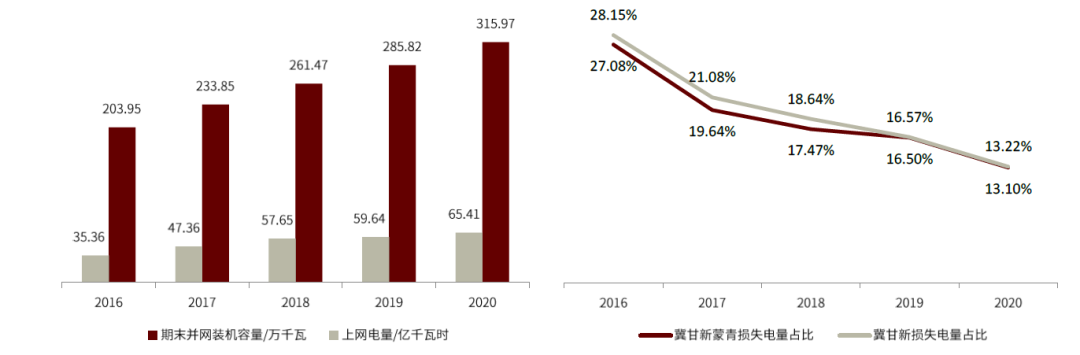

图表:公司并网装机容量(左),发电厂损电率(右)

资料来源:万得资讯,中金公司研究部,注:其中各地损失电量占比按所披露的损电量和发电量(依靠各地损电率倒推)计算;

图表:公司部分财务数据

资料来源:万得资讯,中金公司研究部

文章来源

本文摘自:2021年6月18日已经发布的《节能风电转债投资价值分析》

房 铎 SAC执业证书编号:S0080519110001

罗 凡 SAC执业证书编号:S0080120070107

杨 冰 SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868

陈健恒 SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220

[1] 广东省人民政府办公厅6月11日公告《促进海上风电有序开发和相关产业可持续发展的实施方案》

http://www.gd.gov.cn/xxts/content/post_3318580.html

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)