套路深!享车APP挖坑诱使车主背负贷款后失联,代理商交几十万没退一分钱,多家金融机构卷入

“享车和蛋壳一样是套路贷,但蛋壳的用户知道有贷款的存在,而我们完全是被蒙在鼓里。一开始就不知道是贷款,如果几千块的油卡都要贷款,那还开什么车?”12月14日,因享车APP爆雷、被平台欠了4000余元的车主杜晓向记者表示。

近日,打着“先加油,后付款,再享9折优惠”旗号的享车APP疑似爆雷,用户无端背负起了富民银行的消费贷,目前享车APP负责人失联、软件页面已无法登陆。

12月14日,身在江苏的车主杜晓告诉时代财经记者,“说白了就是诈骗”,原本1000元的加油卡,9折以后900元,每月自动扣款,但后面扣了款却不给充油了。其实是平台和金融机构合作,通过打折优惠把消费者吸引进去,在我们不知情的情况下向银行贷款,最后这笔贷款算到了我们头上。

“已经发生半年多了,几个月来投诉无门,蛋壳爆雷了以后才有人关注到。”杜晓说道。

据了解,重庆富民银行此前公告称,与享车APP已终止合作,也会保护享车APP投诉者的征信。记者从多名维权者处了解到,目前除了富民银行,牵涉到此事的不乏真量科技、上海永达融资、深圳国银盛达等多家金融机构。

“根本不知道合同这回事”

“公司先把钱借给你,用或者不用都在你的APP上,也可以转到自己的加油卡上。即使平台公司明天倒闭了又能如何?您不用还款就行了,白占至少一个月1000元的便宜。”这是享车APP宣传文案中的一段话,许多消费者因此“入坑”,但他们没想到的是,这个坑越来越大。

“享车和蛋壳一样是套路贷,但蛋壳的用户知道有贷款的存在,而我们完全是被蒙在鼓里。一开始就不知道是贷款,如果几千块的油卡都要贷款,那还开什么车?”12月14日,因享车APP爆雷、被平台欠了4000余元的车主杜晓向记者说道。

今年2月份,杜晓去办理车险,彼时太平洋保险为她推荐了享车APP的“信用加油”服务,平台可以先加油后付款,还打出9折优惠。“查了一下享车有很多宣传,觉得应该比较靠谱,所以就办了这个卡。”杜晓表示。

充值了3期油卡以后,事情开始不对劲。按照惯例,杜晓会在每月初打开享车APP还款,但5月初显示“还款不成功”。她找客服询问,对方答复“系统正在升级”。到了下一个还款日,杜晓又碰到了同样的问题,“之前我都有还款,但这两个月平台没有充值油卡,后面就开始还不了款了。”

(受访者供图)

(受访者供图)因担心无法还款影响个人征信,加上平台收了钱却没有充值油卡,杜晓此后一直在跟享车的一名服务商经理进行微信沟通。根据其展示给记者的聊天记录显示,该经理给出的解决方法是:1、登陆银行APP解绑银行卡;2、退款时间等通知。到了8月中旬,这名经理告诉杜晓,“已经无法处理,服务器已经关闭了。”几天以后杜晓发微信,再没有得到任何答复。

直到一家叫“真量科技”的公司以征信威胁为由打电话向杜晓催款,她才反应过来被骗了。

“真量科技声称跟享车签订了合约,还给我发了一份合同,但我之前从来就没见过”,杜晓告诉记者,“注册享车APP时要求上传个人手持身份证照片、驾驶证和人脸影像,这些都被真量科技写在合同里,说是用这些资料办理了5000元的贷款分期,利率是14.45%,相当于高利贷。”

记者了解到,享车APP由深圳优速物流有限公司开发,主营油卡充值业务。利用打折优惠,享车APP与富民银行、真量技术和永达小贷这三个机构签约了相关贷款业务,深圳国银盛达则为部分消费者提供授信担保。“虽然贷款不多,但这是一笔莫须有的贷款,真量科技利用我的个人隐私,频繁骚扰我的亲朋好友,已经严重影响到日常生活。”杜晓表示。

天眼查显示,真量科技是一家注册地在西藏、成立于2016年的企业,法定代表人为曹品佳,经营范围包括企业管理咨询服务、中介代办服务(工商税务)及技术推广等。记者了解到,真量科技实际运营地在成都,近年从事贷款业务,涵盖运费垫资、货车分期和车商质押贷等。记者多次致电真量科技,电话均无法接通,与其同电话的企业也无人接听。

根据杜晓出示的相关资料,记者看到一份来自深圳国银盛达的征信查询报告,日期是今年2月9日。杜晓曾经向国银盛达方面讨要说法,为什么在没有跟自己确认的情况下为客户做担保?对方只说了一句“找真量科技”便挂掉电话。

天眼查显示,深圳国银盛达成立于2005年,注册资本7亿人民币,法定代表人为黄国忠,实控人为李保国。其经营范围涵盖为企业及个人提供贷款担保、贸易融资担保、信用证担保等融资性担保,同时兼营诉讼保全担保、履约担保业务等。

杜晓告诉记者,国银盛达的问题她曾向深圳金融办进行举报,但没有得到回复。

沈阳的车主薛灵与杜晓有着同样遭遇。大概两年前,薛灵刚开始使用享车,那时候的名称叫U卡。“用了U卡一年,优惠力度比较大,好像是8.8折,当时也没出什么问题”,薛灵表示,“改名享车以后也续了费,有500元/月、1000元/月、1500/月和2000/月四档选择,我们用的是1000/月的。”

直到今天6月份,她在享车APP还款时显示失败,而这之前平台已经欠了1个月油卡没有充值。薛灵在网上搜索享车的相关新闻,发现这家公司原来跟金融机构有贷款合作业务,而自己就这样莫名其妙背上了贷款。

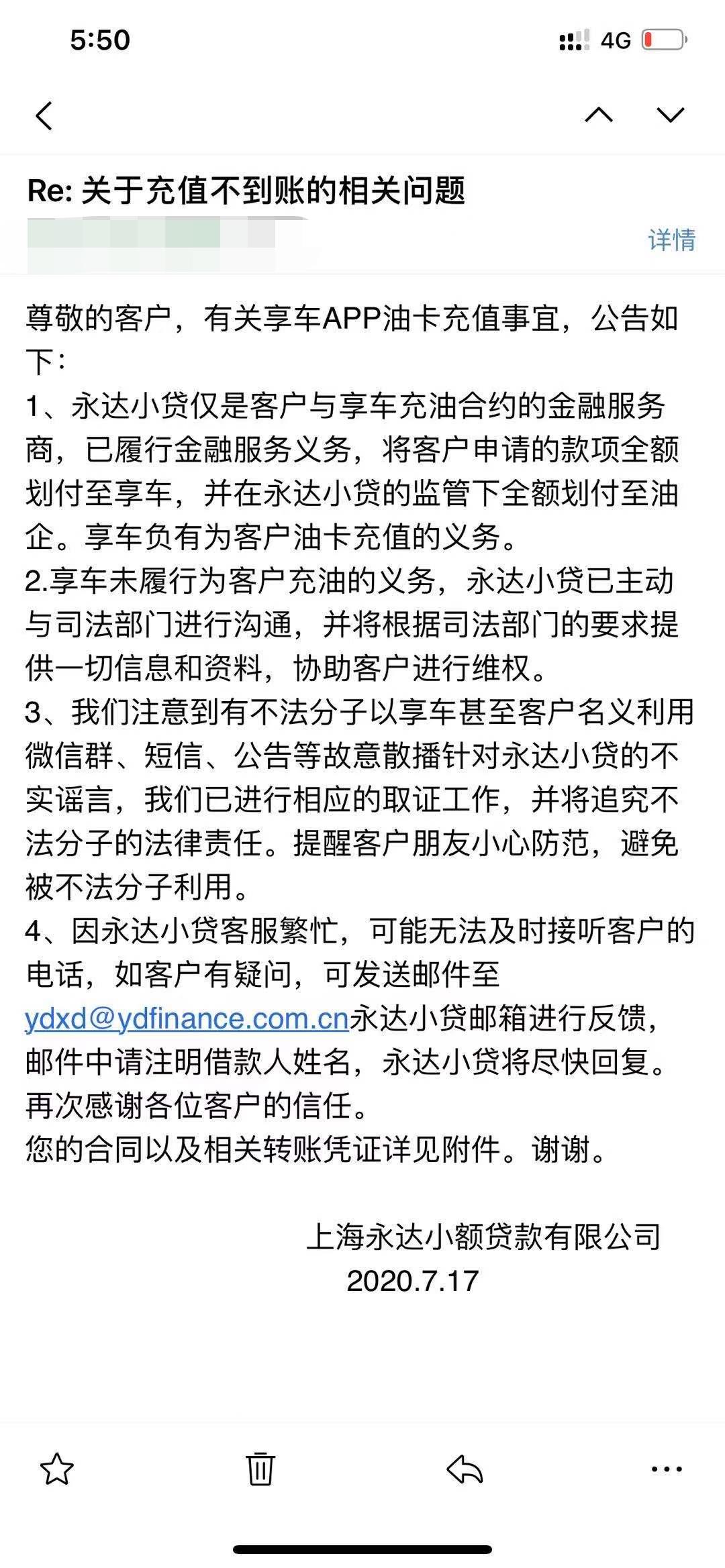

“大概7月份左右收到永达小贷公司的短信,说他们只是跟享车合作的服务商,已经按照规定履行了义务(放贷),但(享车)不给充卡这事跟永达没关系”,薛灵给记者看了短信,上面还显示,永达小贷已主动与司法部门沟通,并配合司法部门提供信息和资料,协助用户进行维权。

(受访者供图)

(受访者供图)浙江车主邓飞也告诉记者,今年5、6月还款以后,油卡却一直没有到账。“每次跟享车的客服反映,除了拖延还是拖延。”邓飞跟永达小贷有过一次正面沟通,“对方态度极差,一直说让我还钱,其他的他们不管,还用征信威胁我们。”

天眼查显示,永达融资租赁成立于2013年,是中国永达汽车服务控股有限公司的全资子公司,经营范围为融资租赁业务、向国内外购买租赁财产、租赁交易咨询担保以及相关商业保理业务。记者致电永达小贷,电话未能接通。

几十万代理费一分没退

除了车主,享车掀起这场的风暴也毫不意外地波及到了代理商。

去年7月,林峰通过一个朋友的介绍成了享车的福建地区代理商。“全国有那么多车辆,前景应该不错,这个平台还有优惠,就跟享车签了两单代理,当时是去山东签的,代理费一共63万”,林峰告诉记者。

“为什么去山东?因为他们当时宣称山东水务是投资方,而签订单的那家公司叫山东优讯网络科技,打着跟中石化合作的名义,我们就觉得挺靠谱的。”

林峰回忆,当时签协议的时候定的推广佣金分成三档,月销售额在200万以内佣金为1%;销售额在200万~500万时佣金为1.5%;500万以上的佣金为2%。“代理商当日的业绩,享车会在次日三天内结算1%,次月15号确定当月代理商的佣金收入,每月25号才会按照佣金比例政策发放剩余月度佣金。”林峰表示。

(受访者供图)

(受访者供图)原以为这是一桩很赚钱的生意,但代理过程远没有林峰想象的顺利。“享车的模式是,从我们这里收取高额代理费,我们去跟用户宣传,收集个人信息上传到平台,平台通过跟银行等金融机构合作评估信用,但客户的信用通过率极低,推广起来很难。”在林峰三个多月的推广期内,“基本上10个人只有2个人能通过”,他感觉自己被忽悠了。

记者从林峰展示的代理合同中了解到,合同签订后,代理商如果在30天无业绩,享车就有权单方面解除合同,且保证金不退;另一方面,代理商在推理过程中,一旦对终端客户及享车的合理利益造成损害,应承担赔偿责任。在林峰看来,合同很多条款都是对自己不利的,“当时没有察觉到。”

除了林峰,他身边的几个朋友也因为代理吃了大亏。“我们当地这边的代理,加起来大概交了几百万代理费,现在也是一分钱没退回来,享车的人早就联系不上了。”林峰向记者出示的一张代理商给享车转账的截图显示,收款方是名为张帆帆的个人账户,并非享车的公司账户。

记者了解到,目前向享车维权的消费者人数大概在十几万上下,根据其中一位受访者提供的资料显示,维权群分为“富民银行维权”、“真量科技维权”及“国银盛达维权”,上述受访者表示,“十几个群,每个群都满员了。”

深圳市消费投诉数据显示,今年第三季度关于享车APP的投诉超过1300宗,按照每人一年6000元的最低金额来算,被骗金额已近800万元。而享车2019年底的平台注册用户突破300万,累计交易金额突破30亿元。

律师:消费者不必偿还贷款

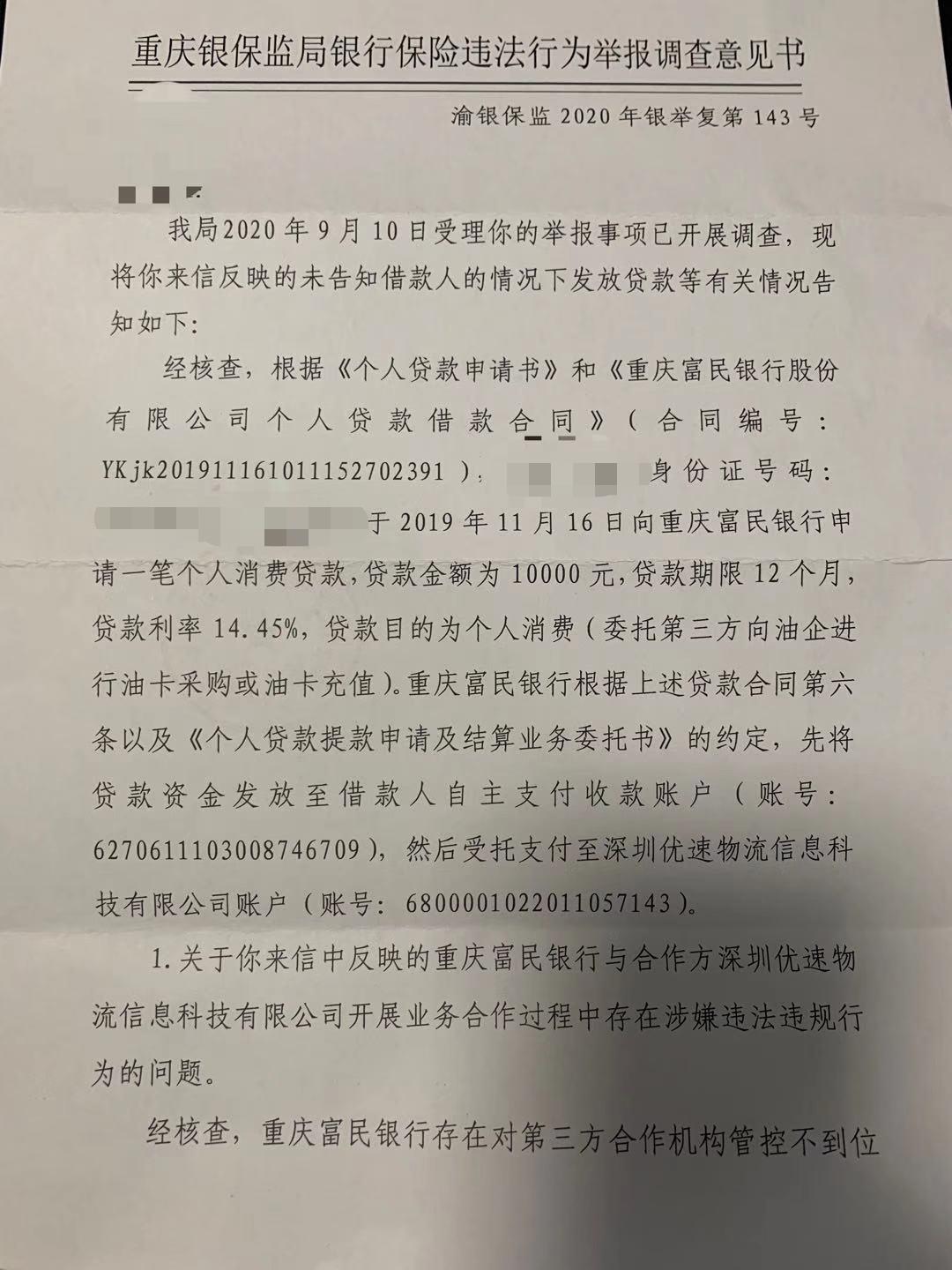

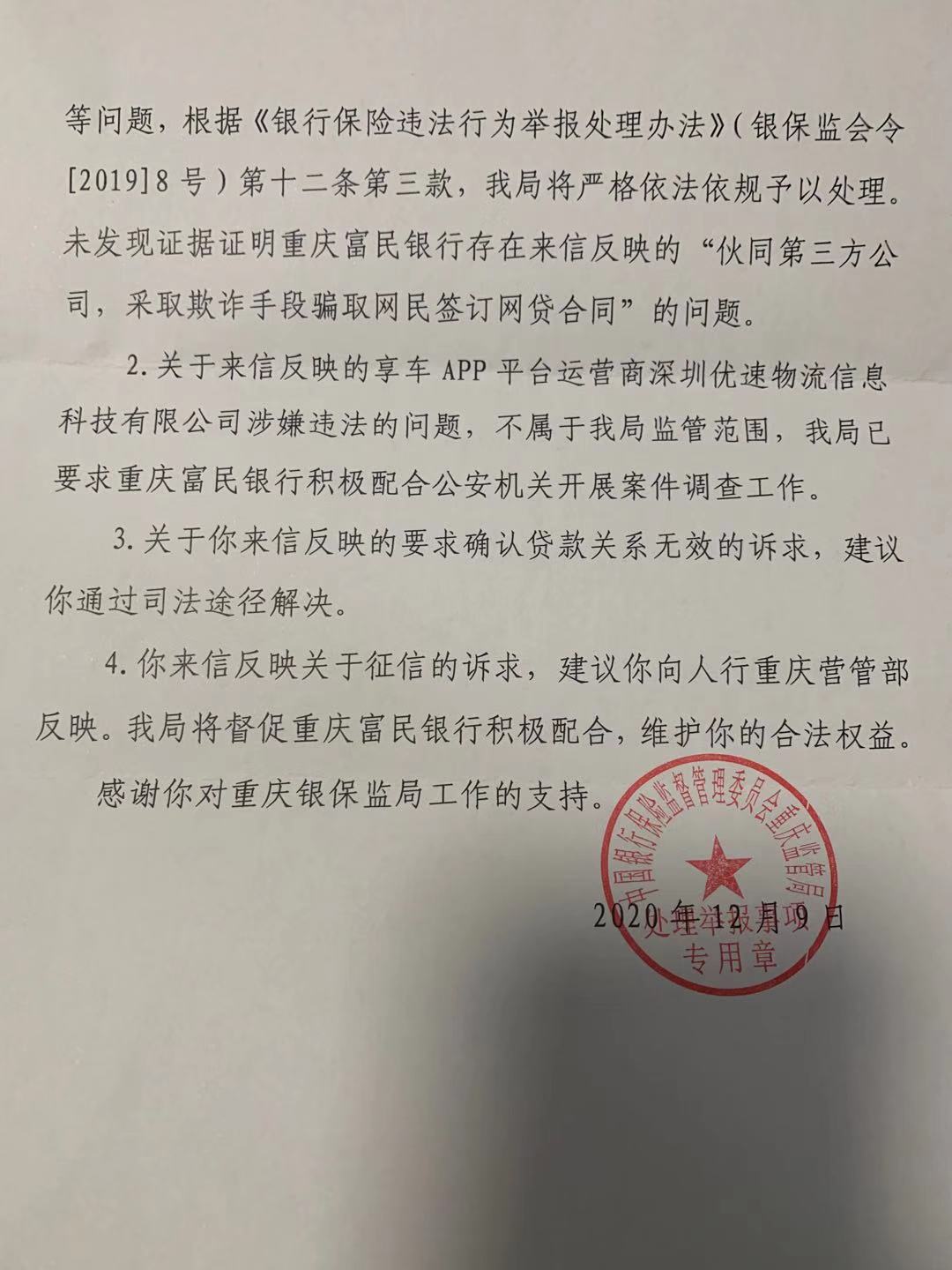

记者从受访者提供的资料获悉,目前重庆银保监局回复的一份银行保险违法行为举报调查意见书显示:经核查,重庆富民银行存在对第三方合作机构管控不到位等问题,我局将严格依法依规予以处理。同时该意见书显示,未发现证据证明重庆富民银行存在来信反映的“伙同第三方公司,采取欺诈手段骗取网民签订网贷合同”的问题。

而关于消费者反映的享车APP平台运营商深圳优速物流信息科技有限公司涉嫌违法的问题,重庆银保监局表示,“不属于我局监管范围,已要求重庆富民银行积极配合公安机关开展案件调查工作。”

记者致电重庆富民银行确认此事,截至发稿未获得相关回复。有受访者告诉记者,目前在享车APP的运营地深圳龙华,警方已经立案了,接下来只能等调查。

(来源:受访者供图)

(来源:受访者供图)作为享车APP的受害者,这笔无端背上的贷款究竟要不要还?会不会影响征信?

12月14日,北京中银律师事务所律师阮万锦向记者分析称,平台作为第三人,隐瞒了用户注册时实际上与银行签订了贷款合同,办理了消费贷款,银行将贷款一次性发放给平台,平台每月为用户充值,用户每月进行分期还款。

阮万锦认为,平台通过隐瞒真相的方式使消费者不知情,实际上是欺骗他人并希望以此获利,从法律层面可构成欺诈行为。而依据相关法条规定,第三人实施欺诈行为,使一方在违背真实意思的情况下实施的民事法律行为,对方知道或者应当知道该欺诈行为的,受欺诈方有权请求人民法院或者仲裁机构予以撤销。

部分受访者向记者表示,目前担心的就是还款问题,如果不还会不会影响买房?阮律师告诉记者,由于实际借贷关系发生在银行和用户之间,当平台跑路后,即使用户没有加到油,仍需继续向银行还款,造成了消费者受到损失。而消费者在平台欺诈的情况下订立合同,属于不知情,因此无须向银行偿还贷款。

“我一个子也不打算还,现在撤销了还款的快捷支付,尽量不给这张卡里充钱。希望这件事情能引起有关部门关注,享车这家公司真的太坏了。”采访末尾,杜晓向记者表示。

(应受访者要求,上述名字均为化名。)

责任编辑:张文

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)