来源:馨金融

洪偌馨、伊蕾/文

卷也卷不动,躺也躺不平,一些民营银行开始倾向于“不求有功,但求无过”。

赶在430期限之前,除了江西裕民银行之外,民营银行们集体交出了2023年成绩单。作为银行家族最“年轻”的成员,到2024年,民营银行获批成立的时间最长的已迈入第10年,最短的也有5年。

短短几年间,民营银行的分化已经非常明显。

其中,微众银行和网商银行。因背靠两大互联网巨头,从成立之初便全面碾压其他同业。目前,这两家的资产规模之和已经接近万亿,约等于是其他17家民营银行的资产总和。

从2023年年报来看,微众和网商双双保持了营收、净利润的两位数增速。其中,微众银行一家就贡献了全行业净利润的半壁江山。

但这两家民营银行比较特殊,并不能代表大多数同业。

从去年的业绩表现来看,民营银行普遍仍有一定的增长,甚至大部分还维持住了的营收和利润的正增长。但如果仔细挖掘年报会发现,体面只是表象,内里早已尽显疲态。

1

虽然无法比肩头部的微众和网商,但不少民营银行仍普遍在股东背景、发展方式、业务定位上具有一定的差异化特色和资源。

比如,背靠曾经的零售业巨头——苏宁集团的苏宁银行,新希望集团和小米参股的新网银行;还有从一开始就决定深耕供应链产业的众邦银行,致力于服务科技创新企业的中关村银行等等。

但随着监管和机制红利的逝去,尚未打好根基的他们普遍陷入了发展的瓶颈。而相较于规模更小的民营银行,他们一边要面临高速发展后的一些遗留问题,一边又要探寻新的出路维持增长,可谓是多头承压。

其实,从最终的利润表现和增速来看,这些银行的日子并不比一些‘尾部’民营银行好过。

典型如中关村银行2023年净利润滑坡超30%,金城银行和三湘银行则分别同比下降12.59%和6.63%。相比之下,资产规模尚不足500亿的温州民商银行还实现了净利润超5亿,同比增长24.32%。

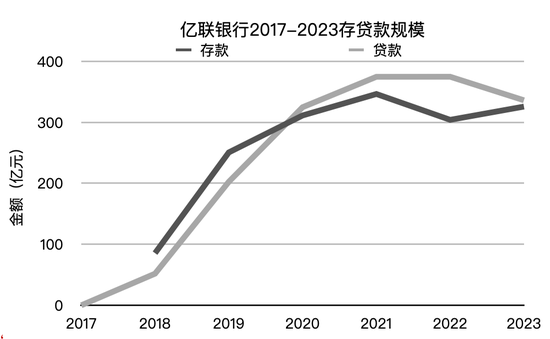

还有亿联银行,虽然在2023年净利润增长46.09%至1.40亿元,但与2020年的2.2亿还有较大差距,且其中有超过60%来自所得税费用的‘负增长’,以税前利润计算,则较上一年同比下跌50%。

从年报透露的信息来看,“信用减值损失”是吞噬掉民营银行利润的一大元凶。

其中,中关村银行2023年信用减值损失为9.94亿元,同比增长86.5%,新安银行信用减值同比增幅达169%,与此同时,新网银行、三湘银行、锡商银行、华通银行的信用减值损失增长也在50%以上。

这也是近几年他们常常被指责“增收不增利”的关键原因。

在银行业的下行周期里,“不良”攀升是常态,尤其是对于以服务“长尾客群”为主,以消费信贷、小微金融和农村金融为核心业务的民营银行来说,客群的下沉决定了他们将面临更高的风控挑战。

尤其,很多民营银行与其他商业银行、金融科技公司等通过助贷和联合贷款的形式合作了大量业务,其中的风险并不透明。

监管部门也意识到了这个问题,据悉,近期金融监管总局下发了《关于进一步规范股份制银行等三类银行互联网贷款业务的通知》:

要求股份制银行、城商行、民营银行三类银行进一步规范互联网贷款业务,并新增了资产质量迁徙情况、处置前不良贷款形成率、担保增信类互联网贷款业务在代偿赔付前的逾期贷款形成率等考核指标。

2

但如果追根溯源,民营银行们面临的困境或许从发展之初便种下了因。

他们大多数成立于2015年到2017年间,恰逢互联网金融发展如火如荼,也是强监管的大锤将落未落之际。为了符合金融监管的要求,流量巨头、市场玩家亟待找寻一个合规的搭档。

新生的民营银行成为了流量与金融合流的最佳载体。

例如,美团参与发起设立吉林亿联银行、乐信参股江西裕民银行、三六零入主天津金城银行成为第一大股东……

资源互补、联手合作的效果自然是显著的。乘着线上化、数字化的“东风”,不少民营银行得以在发展初期便实现规模跃升、盈利井喷。

以新网和亿联银行为例,他们同样背靠互联网巨头——小米和美团,同样在移动互联网的大潮中搭上了流量“顺风车”,同样在助贷与联合贷款大行其道之时跑出了规模扩张的加速度。

“对新网银行来说流量多的用不完,我每天在愁要怎么办。”2018年,新网银行高管在一次公开发言中提到,彼时新网银行已经与滴滴、头条等几乎所有流量巨头展开合作,

与之相对应的是,从2017年到2019年,新网银行存款余额从34.89亿元增长至267.24亿元;贷款余额从98.65亿元暴涨至323.88亿元,并且在2017年6月发放首笔联合贷款之后,在2019年累计放款突破1000亿。

而亿联银行更是在发展初期便不断强调与流量平台的密切合作,其中,作为排名首位的合作机构,亿联银行在2019年向三快小额贷款公司支付的平台服务费(含催收费)达到5.86亿元。

也是在这一年,亿联银行的存、贷款余额分别同比增长290%和189%,营收和和净利润则同比增长488%和202%。

但是从2020年开始,监管部门先后收紧对互联网存款和互联网贷款的监管“红线”,存款和贷款增速开始双双放缓,甚至出现负增长。

根据评级机构出具的年度报告,来自存贷款两端的增长压力也成为最大的负面因素。

加上疫情冲击之下,在高风险和低息差的市场环境下,即便是国有大行们都开始瞄准议价能力更强的个人贷款、小微经营贷款等业务,并通过更有优势的利率来吸引优质客群,民营银行们的生存空间被进一步挤压。

3

当市场的红利与时代的风口呼啸而过,民营银行深陷成长的困境。而曾经跃跃欲试的股东们,也被现实击退。股权分散、股东多元往往伴随着管理方面的复杂性和战略上的分歧。

一家参股民营银行的金融科技公司人士表示,真正参与到经营中才发现,所谓的资源互补、业务协同只是一个美好的幻想。

由于民营银行从主管部门到发起股东往往都有极强的本地属性,因此作为一名“外来者”,在具体经营中的参与度和话语权都十分有限。从人事任命到业务拓展,从战略规划到落地执行,基本插不上手。

“要么如微众、网商,主要股东实力强劲,资源集中、战略清晰;要么如三六零,直接入主成为第一大股东,减少分歧和内耗。但这样有实力的民营银行也就那么几个。”前述业内人士感叹道。

股东间的“不齐心”很直观地会反应在银行的日常经营中,过去几年,民营银行屡屡收到监管罚单。

根据金融监管部门披露数据显示,以出发公告日统计,2023年民营银行共计收到17张罚单(不含个人处罚,下同)涉及10家银行,合计被罚没1926.06万元。

卷也卷不动,躺也躺不平,一些民营银行开始倾向于“不求有功,但求无过”。

事实上,随着近几年整个社会经济步入下行周期,许多民营银行的股东自身出现了经营危机,股权被冻结、转让、流拍等新闻层出不穷,也拖累了民营银行本身的发展。

典型如中关村银行,其第二大股东碧水源、第三大股东东方园林、小股东数知科技等先后遭遇了包括强制执行、失信、限高等经营问题,2023年,数知科技被拍卖的中关村银行股权在打折之后仍因无人出价而流拍。

到今年,发展时间最长的民营银行也不到十年。全部19家民营银行的资产规模也才两万亿,加起来也不过一家大一些的城商行或农商行规模。如果要抛开微众和网商,整体民营银行的规模就更小了。

如果从用户数量、资产规模等维度来看,民营银行在中国金融体系中的重要性并不算高。但他们从诞生之初便带着创新和普惠的烙印,其使命是为了探索一条银行服务三农、小微和大众的新路,从这个角度来说,民营银行意义重大。

但显然,大部分民营银行距离这个目标还有些遥远。

责任编辑:曹睿潼

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)