来源:深蓝财经

杭州银行竟然在年报的节骨眼,闹出了乌龙。

4月19日,在年度利润分配方案公告中,杭州银行宣布“每股派发现金股利5.20元”。照此,杭州银行股利收益率(股利/股价)将达到惊人的41%。放在整个宇宙,都是炸裂的。

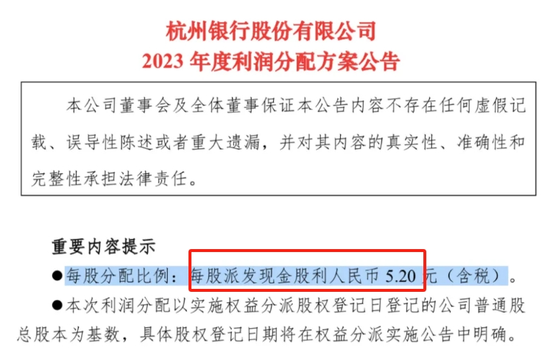

然而,仅仅是笔误而已!

随后,该行紧急进行了更正,但属实尴尬!

杭州银行虽然业绩增长不错,却有投资者质疑业绩“注水”了。此外,该行自上市以来,总募资超千亿,但分红仅百亿,也令该行备受争议。另外,杭州银行虽然业绩看似不错,但隐忧也不少。

1

一季度营收增速仅3.5%

一季度,杭州银行营收增速放缓了。

财报显示,2024年一季度,杭州银行实现营业收入97.61亿元,同比增长3.5%;净利润51.33亿元,同比增长21.11%。类比去年一季度,杭州银行营收增速同比增长率为7.55%,净利润增长率为28.11%。

也就是说,营收和净利润两个指标均显露疲态。

相比于去年全年业绩,也呈现下滑态势。

2023年,杭州银行实现营业收入350.16亿元,净利润143.83亿元,分别同比增长6.33%和23.15%。这份财报,可以说比较亮眼的。

更有券商给出“强烈推荐”研报评级。

杭州银行自己也表示,2023年业绩增长得益于“资产规模稳健增长、业务结构不断优化以及非利息净收入提升”。

不过,居然有投资者质疑杭州银行业绩注水了!

2

业绩注水?

具体来看。

杭州银行收入主要靠两个大头:

一是利息净收入。

2023年公司实现利息净收入234.33亿元,同比增加5.76亿元,增幅2.52%;利息净收入占营业收入比重66.92%,占比较上年同期下降2.49个百分点。但是,净利差1.59%,较上年下降15个基点;净利息收益率1.50%,较上年下降19个基点。

如此,在让利实体经济的大潮下,银行躺着赚钱的日子也确实不太好过了。

第二大块是非利息净收入。

去年公司实现非利息净收入115.83亿元,同比增加15.08亿元,增幅14.97%;非利息净收入占营业收入比重为33.08%,占比较上年同期提高2.49个百分点。

因此,这块渐渐成为公司利润增长的先锋。

但是,拆解以后发现,报告期内,公司实现手续费及佣金收入47.06亿元,较上年同期减少5.50亿元,同比下降10.46%。那么增长来自哪里呢?

其他非利息收入。

报告期,公司其他非利息收入为75.40亿元,同比增加21.39亿元,增幅39.60%。

再拆解一下,这里主要靠投资收益和公允价值变动损益。

这里面,投资收益为56.49亿元,同比增加9.63亿元(去年同期为46.86亿元),增幅20.54%。投资收益里面,有一项是以摊余成本计量的金融资产终止确认的收益(2022年亏损1.2亿元,2023年赚11亿元)。

另外,公允价值变动损益有13.98亿元,去年同期为5.3亿元。

这里就有投资者质疑了。

有雪球投资者指出,杭州银行公允价值变动损益、加上以摊余成本计量的金融资产终止确认的收益两者合计影响20.8亿以上。而杭州银行2023年净利润增量仅27亿元。

也就是说,净利润虽然增长了,但是主要来自债券投资,而这可能只是一种财务把戏。

那么,杭州银行业绩是否真的注水了?

3

分红小气

值得关注的是,杭州银行在分红方面也越来越小气。

4月20日,杭州银行公布2023年年度分红方案,总共分红30.8亿元,分红率22.52%。自2021年以来,杭州银行已连续三年分红率低于25%。杭州银行的解释是,为了兼顾股东利益以及自身可持续发展需要。

有统计数据显示,杭州银行的分红力度在上市银行中排名靠后。

但是,杭州银行在年报中如是写道:“自2016年上市以来,我们普通股累计现金分红规模将达到148.50亿元,超出上市迄今已完成的股权融资金额”。

如果仅看股权融资额,的确如此!

出现这样的结果,那是因为他们的定增案还没有完成呢!

2023年6月26日晚间,杭州银行发布定增预案,拟发行不超过9亿股,拟募集不超过125亿元用于补充该行核心一级资本。让市场意外的是,次日该行便更新公告,将定增募资总额上限由125亿元下调至80亿元。

当时,定增预案也是引发了一片质疑之声。市场普遍认为,杭州银行财报上并不缺钱,为何频频伸手向市场要钱?

不过,直到今天该定增案还没有实施完成。

4月20号,公司宣布将再延期一年来搞这个事情。

看来是真缺钱了。

如果该定增案完成了,杭州银行宣称的“分红比股权融资多”就站不住脚跟了。

根据深蓝财经统计,2016年杭州银行IPO募资金额37.66亿元。2020年实施了一次定增,募资71.30亿。如果再加上这次定增完成,那么累计股权融资金融将达到188.96亿元。远远超过累计现金分红金额!

目前这个定增预案还存在很多不确定性。去年民生银行终止了可转债发行计划,中信银行募资400亿元的配股计划也没有下文。整体上,银行股的再融资被放缓了。

而且,相比于2020年杭州银行的定增,当时主要是大股东和国资机构参与。这一次是向机构定增,难度显然很大。

4

融资凶猛

除了股权融资,杭州银行还通过各种方式,花式搞钱。

4月19日晚,杭州银行公告,获准在全国银行间市场及境外市场发行金融债券,且2024年金融债券新增余额不超过50亿元。

同一天,杭州银行又马不停蹄抛出新的搞钱计划。

4月19日晚,杭州银行第八届董事会第七次会议审议通过《杭州银行股份有限公司关于拟发行金融债券及在额度内特别授权的议案》,同意公司在银行间债券市场公开发行不超过人民币500亿元(含500亿元)非资本补充性质的金融债券。

据悉,这种性质的金融债一般用于商业银行补充运营资金、优化中长期资产负债匹配结构、支持专项信贷等。

那么,杭州银行到底融了多少资?

据“市值观察”统计,自杭州银行上市以来,包括IPO募资36.11亿、2017年发行的80亿二级资本债和不超1亿股的优先股合集募集180亿、2019年发行的二级资本债募资100亿、2020年的无固定期限资本债券和非公开发行不超8亿股共计募资141.32亿、2021年发行可转债150亿以及2022年发行的二级资本债和金融债共计350亿。2023年,杭州银行又发行了100亿金融债。

经过统计,自2016年上市到2023年末,杭州银行累计募资超千亿。但是上市后,加上本次总现金分红仅148.50亿元。

这种融资力度,和分红水平,在上市银行中也相当罕见的。

5

隐忧

截止2023年底,杭州银行核心一级资本充足率8.16%。这一数据,在整个上市城商行中排名持续垫底。这也是市场认为其总是大额融资的原因之一。同时,也有分析指出,这客观上也反应了杭州银行吸收低成本资金能力不足。

在资产质量方面,杭州银行的不良贷款率虽然保持稳定,但对公房地产业不良贷款率有所上升,由上年末的3.45%提升至6.36%,这一变化也加剧了市场担忧。

此外,开年以来,杭州银行频频喜提“百万级”罚单。

4月3日,杭州银行北京分行因违反规定办理结汇业务、违反外汇登记管理规定以及违反规定办理资本项目资金收付,被罚款92.50万元,并没收违法所得13.21万元。3月13日,杭州银行舟山分行因对与融资租赁公司合作的业务管理不审慎、个贷管理不审慎以及流动资金贷款用于固定资产项目建设三项违法违规行为被监管当局罚款100万。

责任编辑:曹睿潼

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)