来源:消金界

近日,浦发银行披露了2021年年报。透过姗姗来迟的年报我们看到,浦发银行2021年的成绩单略显难看。

根据财报,2021年浦发银行实现营业收入1909.82亿元,同比减少54.02亿元,下降2.75%,归属母公司股东的净利润530.03亿元,同比减少53.22亿元,下降9.12%。营收与净利润“双降”。

值得注意的是,在上市的9家股份制银行中,浦发是唯一一家2021年净利润下降的银行,且9.12%的下降幅度并不算小。这也是浦发银行连续两年净利润出现下降。

营收利润双降

营收的下降直接导致利润大幅度下滑。

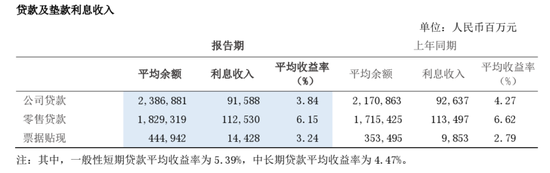

根据年报,2021年,浦发银行净利息收入1359.58亿元,同比减少26.23亿元,下降1.89%。

利息收入中,公司贷款的平均收益率为3.84%,同比下降了0.43个百分点,零售贷款平均收益率为6.15%,同比下降0.47个百分点。

另外,利息收入在浦发银行营收中的占比,高达71.19%。因此,净利息收入减少和平均收益率的下降构成了对净利润下滑最大的冲击。

值得关注的一点是,浦发银行的信用卡收入也出现了大幅度的下滑。根据报告数据,2021年,浦发银行信用卡贷款余额4161.42亿元,同比增长11.83%,信用卡交易额22157.16亿元,同比增长1.67%,实现收入380.79亿元,同比下降了15.36%。

关注零售资产风险

分析来看,业绩表现主要被不良拖累。

虽然在年报中表述的比较含蓄,但很明显,2021年浦发银行在忙着消化坏账,用浦发的话说就是——解决历史欠账,加速风险出清,好轻装上阵。

在压降不良方面,浦发一边加大对重点行业、重点区域的信贷投放,一边对压控类的行业进行退出和调整,对信贷资产的行业结构进行优化。

同时通过现金清收、以资抵债、重组化解、损失核销、资产证券化、不良资产转让管理、个贷不良批量转让、债转股等方式,压降和处置不良。

根据年报,2021年,浦发银行进行核销账务处理的损失类贷款共计863.58亿元。实现不良资产清收360.4亿元,同比增加 12.98%。全年处置不良资产同比增长10%,其中现金清收360亿元。

值得关注的是,浦发银行详细介绍了如何对零售资产风险进行预警和监控。据浦发的介绍,在零售业务风险监控方面,将零售风险进行统一预警和监控。

在资金流向及客户情况变动方面,对零售贷款资金疑似流入房地产、股市等禁止性领域以及零售客户情况变动制定监控策略。

在公司、零售交叉风险方面,对于公司、零售交叉风险进行预警监控,对公授信逾期企业的董、高、监及实际控制人在公司的零售业务进行监控。

在零售板块内,对个贷重组贷款分类,个贷和信用卡等交叉风险进行预警监控。同时对于预警监控过程中发现的风险客户,组织零售板块推进现金压退工作。

浦发银行对零售资产的风险监控,涉及到资金流向、共债等问题。这些都是监管一直比较重视的。浦发银行信用卡收入同比下降了15.36%,应该也是受到不良贷款的拖累。

从结果看,2021年,浦发银行不良贷款余额768.29亿元,较上年末减少16.32亿元,不良贷款率1.61%,较上年末下降0.12个百分点。拨备覆盖力143.96%,较上年末下降了8.81个百分点。

在加速处置不良的情况下,浦发银行不良贷款余额减少与不良贷款率的下降并不是十分显著。

由此可见,消化不良是一个漫长和痛苦的过程,2022年,浦发银行的压降和处置不良还将是个重点工作。

监管开出大额罚单

另外一个能反应浦发银行2021年经营状况的是监管罚单,消金界注意到,2021年,浦发银行可以说是收罚单收到“手软”。

因为违反审慎经营规则、内控不到位等违法违规行为,浦发银行多次收到监管处罚。据不完全统计,2021年,浦发银行收到各级监管机构的罚单40多张,累计罚金将近一个亿。处罚原因几乎涉及到了贷款业务的各个环节。

不但罚单多,2021年7月,浦发银行被银保监会罚款6920万元。起因是,在银保监会开展的影子银行和交叉金融业务专项现场检查中,浦发银行被发现存在监管发现的问题屡查屡犯、配合现场检查不力、内部控制制度修订不及时、信息系统管控有效性不足、未向监管部门真实反映业务数据、净值型理财产品估值方法使用不准确等多达31项违规问题。由此,监管最终开出大额罚单。

而在中国银保监会消费者权益保护局,发布的《关于2021年第三季度银行业消费投诉【进入黑猫投诉】情况的通报》中,浦发银行的投诉量在股份制商业银行中排第二位。

这些都说明,在浦发银行的合规内控方面,确实还有待完善。在2021年年报中,浦发银行多次提及内控问题,表示要提高内控合规管理水平。

但无论是坏账的消化,还是内控管理体系的重建,都不是在短时间内就能实现的。对于浦发银行来说,要想真正实现轻装上阵,可能还需要更多的时间。

责任编辑:宋源珺

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)