意见领袖丨伍戈(长江证券首席经济学家)

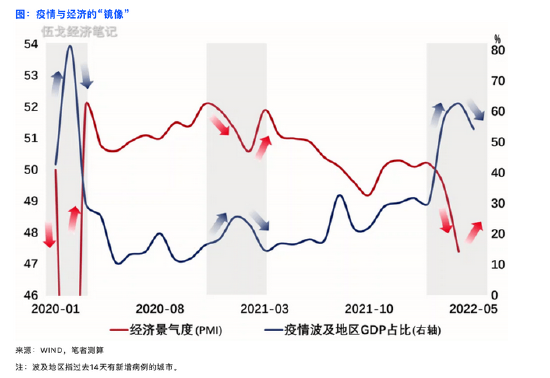

疫情高位似渐缓,经济筑底当是时。

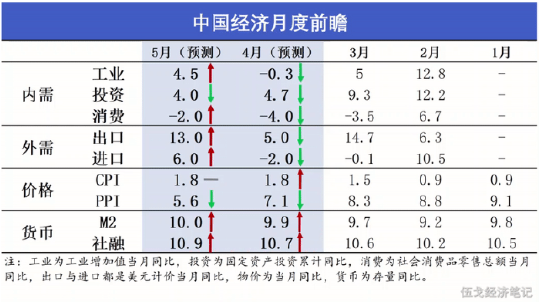

内需方面,31城调查失业率创有记录以来新高,其对消费的压制还将延续。企业新订单已持续近三个季度罕见收缩。房地产投资低迷,随着纠偏加码,北京、深圳等销售环比开始高于季节性。基建受疫情“阻断”明显,不过高频数据已有边际改善。封控城市数仍在高位,但新增病例趋势下降,物流逐步改善,复工复产有所增加。

海外方面,经济下行与通胀上升并存,“滞胀”风险凸现,但通胀更是主要矛盾。美国一季度经济增速转负,仍不改其5、6月份大幅加息步伐甚至叠加缩表操作,美元指数创近20年来新高。疫情冲击之下,我国供应链相较海外的优势明显收敛,外贸订单呈现收缩外流态势,而越南等3、4月份出口累计环比增速创历史同期新高。

价格方面,受全球尤其中国需求大幅收缩影响,大宗商品价格整体回落。随着中国经济逐步见底,需求端对价格的压制或将缓解。供给端看,俄乌冲突未息,能源供应趋紧。乌克兰农作物产量预计同比减少20%~30%,印度、印尼等农产品供应国控制出口,农产品价格面临上行压力。受成本影响,我国下游家电、燃油等涨价仍在传导。

政策方面,核酸检测常态化也许是“动态清零”下成本最小化的重要举措,或为未来消费、复工等场景的打开创造条件。近期境内外人民币汇率价差及资本流出压力有所加大,我国货币利率政策可能会更加兼顾内外平衡。中央和地方财政支出仍将发力,消费券等补贴政策预计加快,社融增速或将在波动中抬升。

(本文作者介绍:长江证券首席经济学家、总裁助理)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。