依靠平安集团强力输血,金融壹账通三季报营收大涨,年底将迎高管套现潮

原创 开言

来源:新经济IPO

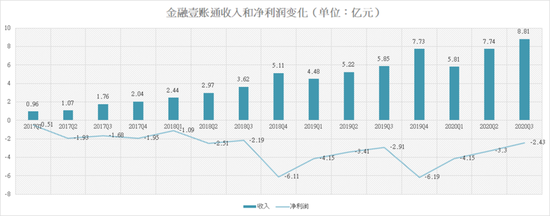

11月4日,平安旗下的金融壹账通(纽约证券交易所: OCFT)发布了2020年第三季度财务业绩。财报显示,第三季度,金融壹账通实现营业收入8.81亿元,同比增长50.7%;净亏损2.43亿元,同比减少15%;2020年前三个季度,金融壹账通累计实现营业收入22.37亿元,同比增长44%;净亏损9.89亿元,同比减少5%。

数据显示,在单季和前三个季度营收增长不错的情况下,亏损额虽然有所下降,但尚看不到标志性的扭亏趋势。

新经济IPO注意到,金融壹账通的营收的数量增长掩盖了质量不高的现实。

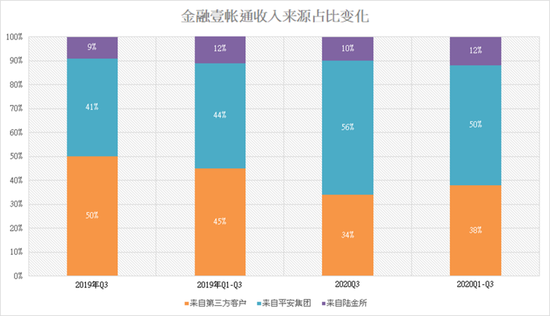

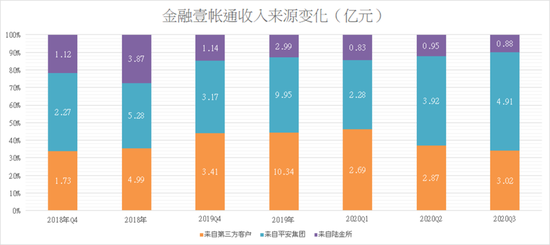

从其收入来源看,2020年三季度,金融壹账通来自平安集团、陆金所和第三方的收入分别为4.91亿元、0.88亿元、3.02亿元,分别占比56%、10%和34%,也就是说,包括陆金所在内的大平安集团为金融壹账通贡献了66%的收入;2019年三季度,这一比例是50%;这意味着,金融壹账通对平安集团的依赖性越来越大。

前三个季度的数据呈现了同样的趋势。

2020年前三个季度,金融壹账通来自平安集团、陆金所和第三方的收入分别为11.11亿元、2.67亿元、8.59亿元,分别占比50%、12%和38%,大平安集团为金融壹账通贡献了62%的收入;2019年前三个季度,这一比例为56%。

拉长一点时间来看,第三方客户的收入占比也是下滑的。

正如我们在前面几个季度里反复提到的,金融壹账通为何不被资本市场看好?作为一家TO B的金融科技公司,其对大股东“输血”的依赖程度太高,高到投资人没办法相信这是一家独立公司。

简言之,大股东只要一断奶,业绩会立即“死”给你看。目前看,疫情冲击之下,这种母体依赖愈发加重了。一个没断奶的孩子,估值如何能到90亿美元(约合600亿元人民币)?

在美股市场上,从事TO B业务的科技公司要获得投资人青睐,一定要有高速增长、足够分散的客户群,客户黏性好,贡献值较高的客户数量持续增长。

例如,巴菲特投资的云计算明星Snowflake客户数量从2019年的1547个增加至2020年初的3117个,年度贡献收入超过100万美元的客户从22个增加至56个。正是第三方客户的高质量增长让投资人看到了未来的盈利前景,也撑起了Snowflake较高的估值。

反观金融壹账通,客户数量过去几年确实也在增长,但收费客户里平安集团及其转介的客户占了大头,外部独立拓展的免费客户转化情况并不理想,业绩也说明这条路很难走。

我们仍然认为,在上述与集团的关联交易降低至足够低之前(或许20%以下?),金融壹账通并不具有投资价值,其当前股价与估值与实际业绩脱节。

其他的业绩指标,我们可以简单通过图表对比一下:

1)2017年至今分季度的营收和净利润情况。

仅看净亏损数据,从2019年四季度到2020年三季度,确实有点触底反弹的意思,但这里面要考虑几个特殊因素:

1)2020年上半年大力裁员降薪增效,削减了较多人力等刚性开支;

2)疫情因素导致营销费用降低,同时对人工智能客服和保险智能快速理赔服务的需求短时间猛增。疫情缓解后,这部分需求可能会下滑。

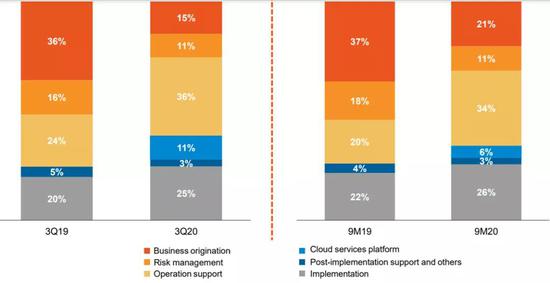

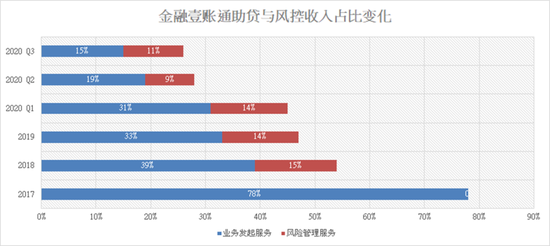

从业务贡献看,2020年三季度,金融壹账通的收入主要来源于运营支持服务和实施服务,两者占比61%,而以往的核心业务“业务发起服务”(即助贷)和风险管理服务合计占比下降至26%(2019年三季度比例为52%);2020年前三个季度,运营支持服务和实施服务收入占比60%,助贷和风险管理业务占比33%。

当然,三季度有一块新增收入-云服务平台,占比11%,这块业务突然发力,可持续性需要观察。

金融科技行业里,运营支持服务和实施服务属于低附加值业务,助贷和风险管理业务是高毛利业务,金融壹账通的不同业务营收变化到底是疫情导致的短暂现象还是中长期趋势?这个值得进一步观察。

2)助贷和风险管理收入占比

从2017年以来的数据看,其助贷和风险管理业务收入占比一直在萎缩,这是个不太好的迹象。

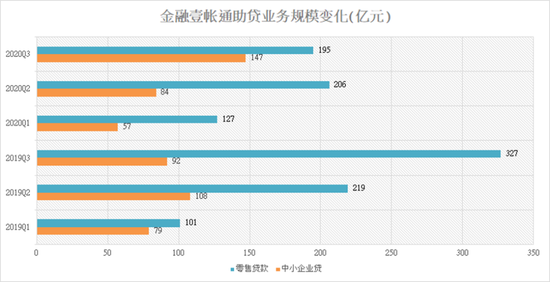

3)助贷业务构成及规模

从助贷业务构成看,零售贷款恢复至去年同期的60%左右,中小企业贷款环比增长75%,同比增长60%左右。

值得注意的是,金融壹账通上市前的三年内(2017年-2019年)先后授予了管理团队6617万股股票期权,首批股份将今年12月份解禁。根据披露信息,期权激励的行权价分为两类:一部分为1.33-2元人民币/普通股,总数量大概为3100万股;另一部分为52元,数量约1700万股。

按金融壹账通当前股价计算,早期高管获得的期权获利丰厚,因此套现冲动强烈,但在业绩欠佳、尚未扭亏的时候,数十亿的期权套现将对金融壹账通二级市场的股价和流动性带来严峻挑战。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈鑫

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)