部分银行不断释放拨备平滑利润,风险准备金池逐渐见底。

作者:苏越

来源:零壹智库

随着当前低利率环境的持续,银行业正面临着资产质量与利润增长的两难挑战。在这一背景下,上市银行不良贷款的动态变化及其应对策略成为业界关注的焦点。

零壹智库采取新生成不良贷款率这一动态指标,结合风险抵补能力等数据,观察2024年上半年A股42家上市银行的资产质量及变化趋势。

截至8月末,上市银行中报已发布完毕,在整体资产质量保持韧性的同时,部分银行因贷款结构、核销力度等因素出现分化。

息差收窄的背景下,上半年零售业务整体承压、新生成不良贷款率缓慢抬升,多数银行的拨备计提可以抵补这一风险,部分银行不断释放拨备平滑利润,风险准备金池逐渐见底。

01

整体保持韧性,零售信贷质量承压

截止到二季度末,上市银行不良贷款率为1.25%,较上年末下降1bp,持续维持较低水平。2024年上半年,上市银行年化新生成不良贷款率为0.66%,同比上升1bp,环比上升4bp。

不良率持续改善,而当期新生成不良率略有上升,说明上半年银行加大了核销、清收等不良资产处置力度。

分机构类型来看,除国有大行新生成不良率同比下降2bp外,股份行、城商行、农商行均呈上升趋势,农商行幅度最明显,同比上升31bp。

国有大行新生成不良率值最低,为0.44%,结合二季度末国有大行不良率环比下降2bp至1.28%,从数据上看资产质量呈现向好趋势。

股份行新生成不良率值最高,为1.20%,整体保持平稳,可能由于招商银行、兴业银行、平安银行等零售贷款占比较高,持续受到零售业务风险暴露的影响。

表1:不同类型上市银行2024H1新生成不良贷款率(年化)

来源:银行财报,零壹智库

从结构看,公开相关数据的上市银行整体城投基建、工业、零售业、房地产业等对公贷款不良率回落,个人按揭贷款、个人住房贷款等零售贷款不良率有所抬升。

上半年个人贷款资产质量承压是行业面临的共性困境,光大证券相关研究认为,部分原因和房地产市场景气度不高有关,居民端资产负债表部分承压,叠加疫情后经济处于修复期,经济新旧动能切换,部分领域的居民收入端也承压。

为此,部分银行增加了信用减值损失的计提,一定程度上侵蚀了零售金融业务的利润。

据不完全统计,今年上半年,5家上市银行零售利润降幅超过50%,分别是中国银行(-54.11%)、中信银行(-76.2%)、平安银行(-79.53%)、光大银行(-121.87%)、浙商银行(-4286%)。其中,光大银行和浙商银行零售净利润为负。

02

2024H1新生成不良贷款率排行榜

相较于不良贷款率显示了不良贷款在季度末的点值,新生成不良贷款率反映了一段时间内不良贷款池变动的区间值。多数银行未在财报中披露这一指标,已披露的几家银行口径也不一致。

本文采用统一对比口径:新生成不良贷款率=新生成不良贷款下限/当期贷款余额;新生成不良贷款下限=不良余额增量+核销。

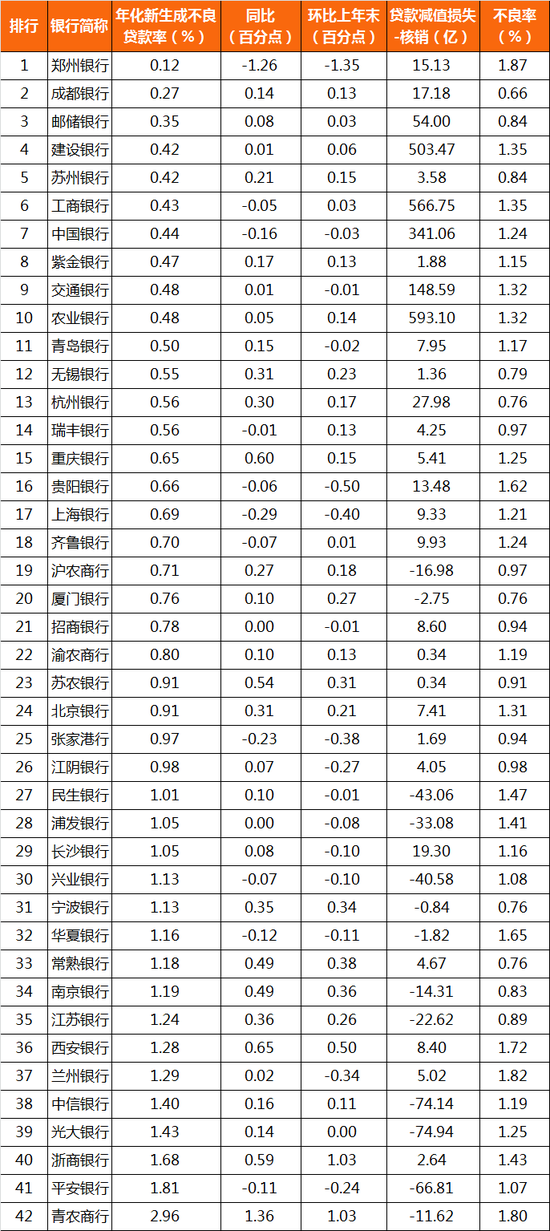

表2:42家上市银行2024H1新生成不良贷款率(年化)排行

来源:银行财报,零壹智库

补充指标“贷款减值损失-核销”衡量银行的风险抵补能力。资产减值损失是资产减值准备的主要来源。

不良贷款的生命周期中,当部分贷款转变为不良贷款,并在催收、证券化等处理回收未果后,银行可对其进行核销,核销后不良贷款余额和资产减值准备同时减少。

因此,若当期贷款减值损失的计提可覆盖当期核销,则资产减值准备这一风险准备金池不会减少,且账面不良率水平不会恶化;反之,资产减值准备会不断消耗,应对未来信用的风险抵补能力会被削弱,且监管指标不良覆盖率可能触线。

基于此,新生不良贷款率绝对值较低、降幅较大,显示当期从非不良贷款池向不良贷款池流量较小或有所改善,存量不良可随时间逐渐化解;当期贷款减值损失(拨备)可覆盖当期核销,显示此项风险抵补能力未下降。

下文结合以上两者,并结合不良率、关注类贷款、正常贷款迁徙率等指标判断银行的资产质量。

上半年,年化新生成不良贷款率表现最优、改善幅度最大的是郑州银行(0.12%),同比下降126bp,环比下降135bp;与此同时,郑州银行也是不良率指标最高的。

2024年9月初,郑州银行公布,拟转让资产在扣除减值准备前的本金及利息账面余额约为人民币150.11亿元,中原资产将以50亿元的现金以及合计50亿元的信托受益权方式支付。若交易顺利实施,将释放已占用的风险资产,郑州银行的资产结构及资产质量也将得到一定优化,改善资本充足率及流动性。

与之形成对比的是青农商行,年化新生成不良贷款率为2.96%,远高于其他上市银行,且同比增加136bp,环比增加103bp。青农商行的不良率也高达1.80%,仅优于郑州银行、兰州银行。

此外,青农商行上半年核销力度同比加大57.29%至37.97亿元,贷款减值损失计提26.35亿元,无法覆盖当期核销。基于此,青农商行未来一段时间资产质量进一步恶化的可能性高于其他上市银行。

城商行中,成都银行的资产质量保持稳健,虽然上半年新生成不良率同比、环比略有上升,但新生成不良率(0.27%)、不良率(0.66%)仍处于行业极低水平。

成都银行信贷业务以对公为主,零售信贷敞口较低,期末拨备覆盖率达496.02%,拨贷比3.28%,仍保持在较好水平,风险抵御能力充足。

上海银行上半年新生成不良率降幅较大,同比降低29bp、环比降低40bp至0.69%,处于行业较优水平。上半年末其拨备覆盖率及拨备比下降,但拨备可覆盖当期核销,整体资产质量向好。

农商行中,紫金银行上半年新生成不良率最低,为0.47%,同比、环比略有抬升。

国有大行新生成不良率指标均排行在前10位,其中邮储银行位列第3,为0.35%,且邮储银行截至二季度末的不良率也为六大行中最低(0.84%)。

但邮储银行新生成不良率同比上升8bp,环比上升3bp,关注类贷款同比及环比有所抬升,且正常类贷款迁徙率同比上升,显示资产质量有上升风险,但绝对值较低。

股份制行中,招商银行资产质量指标保持平稳,新生成不良率环比下降1bp至0.78%,同比持平。不过,招商银行上半年关注贷款金额和关注贷款率同比和环比上升,未来资产质量有上升风险。

值得注意的是,平安银行、浙商银行、光大银行、中信银行上半年新生成不良率排名仅优于青农商行。

这几家银行零售业务占比较高,受上半年个人信贷风险暴露影响较大,零售利润下跌,因此中信银行、光大银行、平安银行虽然增加了贷款减值损失计提,但难以覆盖核销,将影响不良余额处置进度,拉长处理周期。

03

小结

作为顺周期行业,银行的信用风险也具有顺周期性属性。

在目前的经济增长低迷期,企业和个人的偿还贷款能力下降,银行的新生成不良逐渐累积,不良率随之攀升,因此使用信用/资产减值损失的计提来平衡风险和利润。

资产减值损失来自于银行的税前利润,光景不佳时,银行可能少计提减值损失,增加当期利润,从而“以丰补歉”;同时,为弥补当期核销,也可能会多计提减值损失,侵蚀当期的净利润。

在目前的低利率环境下,新生成不良率较高的银行可能同时面临净利润低和核销高的情况。

假设风险暴露水平变动不大,为稳定不良贷款率指标,银行可能面对“高核销-高计提拨备(侵蚀当期净利润)-扩张计息资产(以量补价)-补充核心一级资本-内部积累(如留存收益转化为资本)-减少计提拨备(反哺利润)-资产减值准备不断消耗-不良爆发-高核销”的恶性循环,相当于借新债还旧债。

银行业也可能通过外部融资来补充核心一级资本,快速扩表以稀释存量不良,类似于江苏银行在2023年完成近200亿元的债转股再融资。

但如果无法通过增强风险控制降低新生成不良贷款,并提升盈利能力来增强风险抵补能力,银行无法实现持续的内生性增长,那么可能直到宏观经济景气程度回升,企业偿债能力提升,新贷款的风险暴露程度显著下降,并收回往年已核销贷款,这个恶性循环才会结束。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)