财联社6月16日讯(特约记者 许云峰)今年以来,受存款利率持续下降和权益市场调整影响,银行理财在经历去年大规模“破净潮”后,重新收获青睐。根据中信证券统计,2023年5月银行理财产品发行数量2491只,环比增加1.3%,同比增加9.7%,连续4个月同比增长。

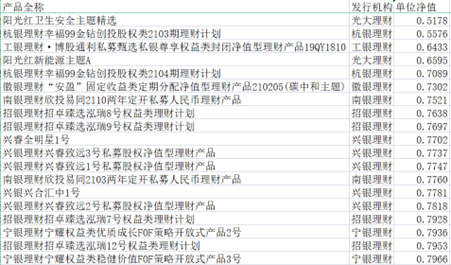

与此同时,部分权益类产品的大幅破净仍然引发市场关注。最近,哈尔滨银行旗下的丁香花理财创赢基金精选1号(36个月)理财产品,截至6月12日最新净值已经只有0.8692元,且其主要持仓为泰康资产-FOF进取2号基金,就在市场广泛传播。更为极致的是,当前市场净值最低的理财产品是光大理财发行的阳光红卫生安全主题精选,截至目前净值仅0.5178元。

而有相关统计显示, 2019-2021年发行规模超过百亿的54只主动管理型基金中,截至6月13日平均收益率为-17.83%,仅有8只基金成立以来回报率为正。其中有两只净值也逼近0.5。

资管业内人士对财联社记者称,资管新规发布后,理财产品不仅仅是打破了刚性兑付,且投资权益类产品的限制放宽,对投资者自身识别风险能力的要求明显提升。在低利率环境下,了解权益类理财产品成为投资者的“必修课”。

多只理财产品大幅破净:均为高风险等级、重仓权益类

根据同花顺数据,目前全市场理财产品净值在0.9以下的为47只,净值在0.8以下的有19只。

从共性来看,破净幅度较大的理财产品风险等级均在四级(中高)之上,在理财产品持仓中,权益类投资占比过半。但具体形式存在一定的差别,如有的理财产品权益类投资直接从二级市场购入相关股票,有的通过购买FOF(基金中的基金)产品间接持仓,这一比例相对较高,有的则通过委外投资持有权益类产品。

以上述哈尔滨银行旗下的理财产品为例,根据产品报告,截至2022年四季末,泰康资产-FOF进取2号基金在理财资产净值中的占比为76.56%。公开资料显示,泰康资产-FOF进取2号基金成立于2019年6月26日,2021年7月30 ,该基金的单位净值为1.7589元, 截至2023年5月31日,该基金净值下降至1.5378元,期间跌幅为12.57%。可见,这正是该理财产品净值跌至0.8692元的主要原因。

目前净值最低的理财产品阳光红卫生安全主题精选由光大理财发行,截至目前净值仅0.5178元。报告显示,截至2022年12月31日,该产品投资于权益类的资产占产品总资产比例为87.77%,报告期末,资产规模占产品总资产比例前十名的分别是阳光电源、爱尔眼科、药明康德、20国债09、泸州老窖、康龙化成、贵州茅台、泰格医药、迈瑞医疗、益丰药房。从实质上来看,这与普通主动型公募基金产品已无明显差异。

目前净值为0.7781元的兴银理财兴合汇中1号混合类净值型理财产品,委外投资占比47.48%,委外投资中,54.73%为中欧基金榕铭1号,这种公募集合资产管理计划俗称“专户”。此外,亦有理财产品将较高比例的资金投向了私募股权基金,等等。

上海一资管从业人士对财联社记者称,资管新规落地后,银行理财打破刚性兑付,权益类产品不断出现,对投资者的风险辨识要求明显提升,投资者不仅要明白理财产品不再保本,还应该多关注产品配置了什么资产。“各银行都要遵守投资者适当性管理,理财产品需要标识产品风险评级,投资者也要做风险评测,如果不匹配将无法购买。”

统计显示,截至2022年底,风险等级为二级(中低)及以下的理财产品存续规模为24.54万亿元,占比88.73;风险等级为四级(中高)和五级(高)的理财产品存续规模为0.10万亿元,仅占0.38%。

低利率环境下,银行理财结构或生变

银行理财权益类产品占比会不会提升?这个在资管新规及《商业银行理财子公司管理办法》发布之初就讨论颇多的问题,在当下的低利率环境下,再度成为市场关注点。

今年5月23日,招银理财发售新产品时宣布,当该产品累计净值低于1元时,管理人将暂停收取1.5%的固定管理费。此举引发热议,一度被认为是理财子公司在公募基金产品亏损、管理费增收的当下,对公募行业的“搅局”。

根据规定,理财子公司发行的公募理财产品可直接投资股票,只需要遵守“不得超过该上市公司可流通股票的15%”这一规定。根据普益标准统计,权益类理财产品固定管理费率均值为0.78%,远低于权益类公募基金的1.47%。同样,权益类公募基金产品平均收取0.24%的托管费,而权益类理财产品的平均费率仅为0.04%。

就目前而言,权益类理财产品占比还很低,根据银行业理财登记托管中心发布的报告,截至2022年底,理财产品投资资产合计29.96万亿元,资产配置以固收类为主,投向债券类、非标准化债权类资产、权益类资产规模分别为19.08万亿元、1.94万亿元、0.94万亿元,分别占总投资资产的63.68%、6.48%、3.14%。众所周知,低利率将导致固收类产品收益率水平整体下滑。

招商证券银行业首席分析师廖志明认为,理财子公司持续扩容,权益类资产占比有望提升。股票与债券两类资产的相关性较低,经常呈现“跷跷板效应”,多元化的资产配置方案也可有效分散风险。同时,投资者逐渐打破对理财产品“保本刚兑”的认知,可以理性应对含权产品净值波动。

上述资管从业人士认为,理财子公司成立以后加大了对权益类资产配置的研究实践,加大权益类资产配置有助于提升理财产品收益弹性、满足客户多样化需求。随着权益类投资领域积累经验的丰富,银行理财产品权益类资产的整体配置比例应该会逐步提升。但是这个过程会比较缓慢,理财子公司对权益类领域投研体系的搭建尚需时日,公众对银行理财的固有认知及银行的主体客户形态也制约着权益类产品比重的提升。

整体来看,在低利率环境下,居民资产配置结构正在发生转变,随着固收类产品收益率下降吸引力降低,如何通过多元化资产配置实现财富保值增值,已成为投资者和金融机构共同面对的课题。

责任编辑:宋源珺

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)