但和去年同期相比,多数银行营收和净利润增速普遍收窄。

日前,42家A股上市银行三季报披露完毕。正如市场预期,随着国内经济逐步恢复,银行业经营业绩持续向好,但营收增速放缓;资产质量保持相对稳定,不良率稳步下降。其中,相比区域性银行的高增长,股份制银行表现相对欠佳。

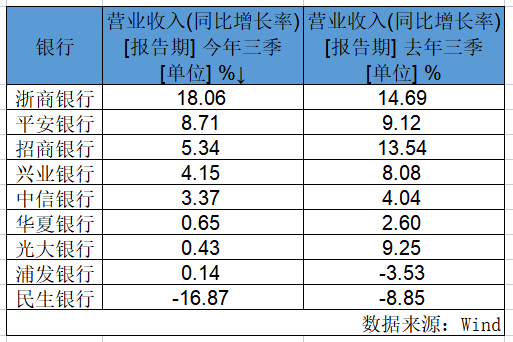

第一财经根据Wind资讯统计,9家股份制银行中,仅1家银行营收增速超过10%,4家归母净利润增速超过10%;同时,民生银行是唯一一家营收和净利润增速双双下滑的银行。一位银行业分析师对记者称,这一方面是受地产因素的影响,股份行信贷投放和资产扩表不如区域行;另一方面,股份行中收中,零售与财富管理业务相关占比较大,而这块业务今年受到资本市场波动的负面影响,进一步拖累导致银行营收。

展望未来,多位业内人士表示,考虑到当前经济修复基础尚不牢固,宏观经济复苏、行业不平衡问题仍较显著,房地产、政府平台等领域的存量风险化解将长期持续,再加上市场利率下行、金融机构合理让利等因素影响,股份行将面临经营效益、资产质量的双向承压;同时,机构分化将进一步加剧,处于改革转型中的各家银行有待进一步探索持续稳健发展的有效路径。

7家营收净利均为正增长

从盈利能力来看,前三季度共有7家股份行营收、净利润增速实现双双增长。其中,浙商银行的营收增速最高,平安银行归母净利润增速最高。

具体来看,截至今年9月末,浙商银行实现营业收入477.17亿元,同比增长18.06%;实现归属于母公司股东的净利润115.37亿元,同比增长9.07%,较前两个季度有明显提升。

记者了解到,这主要得益于该行以“经济周期弱敏感资产”为压舱石,着力提升以供应链、普惠型小微贷款为代表的小额分散业务占比,推动全行授信资产向经济周期弱敏感资产的持续优化。

在这一经营策略下,该行中收占比显著提升,有效支撑营收增长。财报显示,前三季度,浙商银行非利息净收入122.80亿元,同比增加28.42亿元,增长30.11%。非利息净收入占营业收入比25.74%,同比上升2.39个百分点,收入结构日趋优化。

净利润表现方面,9家股份行中,平安银行、招商银行、中信银行和兴业银行净利润增速均超10%,分别为25.82%、14.21%、12.81%和12.13%。其中,平安银行的净利润增速表现亮眼,明显高于国有大行中的最高增速(邮储银行14.48%)。

数据显示,平安银行前三季度实现营业收入1382.65亿元,同比增长8.7%;实现净利润366.59亿元,同比增长25.8%,已经超过2021年全年。从营收构成上看,在净息差较上年同期下降4个基点的基础上,该行前三季度净利息收入为973.49亿元,同比增长8.7%。

“本行资产端受市场利率下行、持续让利实体经济等因素影响,资产收益率下降,净息差有所收窄。”平安银行在财报中称。

同时,平安银行报告期内实现非利息净收入409.16亿元,接近2021年全年,同比增加32.87亿元,增幅为8.7%。其中,债券及货币市场基金投资、票据贴现、外汇等业务拓展帮助平安银行的其他非利息净收入同比增加63.30亿元,成为拉动非息收入增长的主要因素。

与之相对,华夏银行、光大银行、民生银行等净利润增速排在末位。其中,民生银行是唯一一家营收和净利润增速双双下滑的银行。数据显示,2022年前三季度,该行实现归属于股东的净利润337.78亿元,同比下降17.09亿元,降幅4.82%;实现营业收入1085.96亿元,同比下降220.39亿元,降幅16.87%。

根据财报,民生银行净息差收窄压力较大,据悉,前三季度该行发放贷款和垫款平均收益率同比下降51个基点,贷款利息收入同比减少100.08亿元;另外,受债券市场价格影响,新配置利率债、信用债利率下降,各项投资平均收益率同比下降22个基点,投资利息收入同比减少20.80亿元;受资本市场价格波动影响,投资估值及代理基金业务规模下降,公允价值变动损益同比减少59.37亿元,代理手续费及佣金收入同比减少21.32亿元。

还需注意的是,尽管多家股份行前三季度的营收和净利润增速为正,但和去年同期相比,除浦发银行和浙商银行外,其余7家的营收和净利润增速普遍下滑,比如,兴业银行净利润增速由去年的23.45%降至今年12.13%,营收增速由去年的8.08%降为4.15%;招商银行净利润增速由去年的22.21%降为今年的14.21%,营收增速由去年的13.54%降为5.34%。

前述银行业分析师对记者称,这主要是受国内经济大环境影响。一方面,在市场利率快速下行的背景下,银行贷款利率继续下降,同时受疫情冲击,收益率相对较高的零售贷款投放进度明显放缓,高收益资产占比下降,息差持续收窄;另一方面,银行主动减费让利,相关手续费率有所下行,再加上其他非息收入表现也不及此前,进而导致部分银行业绩增速放缓。

对实体经济支持力度加大

虽然银行业绩增速收窄,但从贷款投向和贷款利率上看,行业支持实体经济的力度不断加大,多家股份行在三季报中提到了要把服务实体经济放在首位。其中,银行在普惠小微、绿色、制造业等重点领域贷款规模增长显著。

比如,浙商银行在报告中提及,该行强化重点领域金融支持,尤其是响应央行、发改委号召,加快制造业中长期贷款、设备更新改造专项贷款投放,较好发挥了对经济的托底作用。截至9月末,投向制造业贷款余额达2345.24亿元,服务客户24621户,制造业贷款占比连续两年列股份制银行首位。

浦发银行称,聚焦集成电路、人工智能、生物医药、民用航空等重点领域加大信贷支持,制造业中长期贷款较年初增长32.6%。

与此同时,浦发银行普惠(两增口径)贷款余额达3647.39亿元,较年初增14%;跨产城融合贷款较年初增120亿元;城市更新贷款增233亿元,在上海地区的城市更新贷款余额更是突破600亿元。

平安银行表示,2022年以来,该行着力服务实体经济、保障社会民生、促进高质量发展。数据显示,截至9月末,该行单户授信1000万元及以下不含票据融资的小微企业贷款(下称“普惠型小微企业贷款”)余额达4739.53亿元,较上年末增长24.0%,其中信用类普惠型小微企业贷款余额1057.37亿元,占普惠型小微企业贷款余额的比例为22.3%。

中信银行强调,该行持续加大对实体经济的支持力度,在重点领域投放稳健。截至报告期末,对公绿色信贷和战略性新兴产业对公贷款余额分别为3132.38亿元和3831.28亿元,较上年末分别增长56.71%和24.33%,增速高于对公贷款平均增速;与专精特新“小巨人”企业合作实现跨越式发展,开户数量较上年末净增长1342户。

业内的共识在于,支持实体经济仍将是银行未来一段时间展业的重心,各大银行将继续倾斜资源。展望未来,前述银行业分析师表示,在疫情反复、房地产行业调整、全球经济下行、利率下滑等因素影响下,银行经营仍面临较大压力。

但也有观点称,未来随着稳增长政策持续加码并加快落地、房地产供需两端政策力度加大、银行负债端压力缓解等,银行业经营基本面有望稳中向好。

光大证券分析师张一峰表示,四季度以来,政府投资进一步加码,以政策性开发性金融工具、设备更新改造专项再贷款、制造业贷款考核要求等为代表的政策工具持续推动重点领域信贷投放加速发力;同时,9月底房地产供给侧和需求侧支持政策加码,“保交楼”资金到位后有望加速施工进程,建安和竣工数据有望在四季度有所体现,进而拉动地产后周期景气度提升,“基建+地产”共振有助于稳定银行板块表现。

责任编辑:张文

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)