熊园观察

事件:9月新增人民币贷款1.9万亿,预期1.75万亿,前值1.28万亿;新增社融3.48万亿,预期2.95万亿,前值3.58万亿;M2同比10.9%,预期10.5%,前值10.4%。

核心结论:

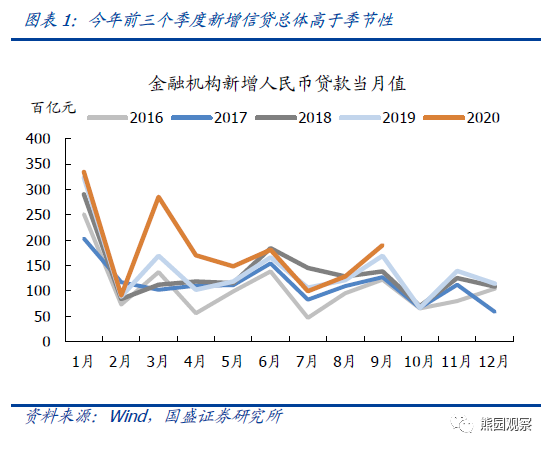

1.信贷:新增信贷延续高增,前三个季度累计新增贷款超16万亿,同比多增2.6万亿,信贷余额增速连续三个月持平13%。结构优化,居民贷款、企业中长贷高增,反映消费改善、地产持续强劲、中长期融资需求提升。

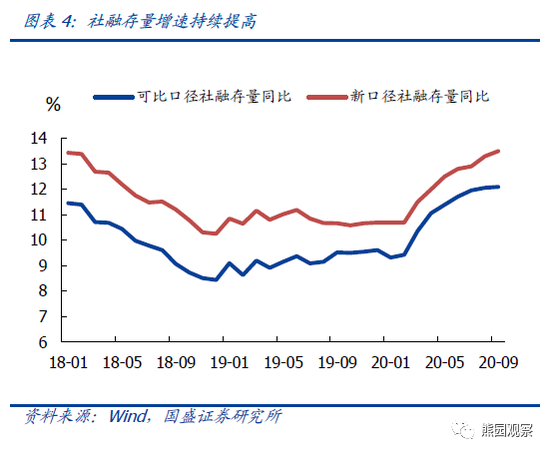

2.社融:前三季度新增社融近30万亿,存量增速创新高,主支撑在于表内贷款、政府债券和表外融资。结构显示资金对实体经济支持加强,流入非银机构贷款减少。政府和企业债券接近完成全年发行目标,后续对社融支撑力度预计减弱。

3.M1、M2齐升,M1-M2剪刀差小幅走阔。M2升幅加大源于季末财政投放力度加大,信贷和社融高增创造存款,季节性因素等。M1略升,但不及M2升幅,体现了房地产销售增速仍维持高位,但边际放缓。

4、总体看,9月金融数据显示货币政策并未实质转向,既结构性紧又结构性松。结构性紧:考虑到疫后经济逐步向潜在增速修复,且需防止资金流入房地产和空转,四季度降准、降息概率小了很多。结构性松:基于海外疫情、世界经济不确定性、央行表态等因素,我们认为货币政策只是回归常态并非转向,流动性仍将维持合理充裕,实际贷款利率也有望进一步降低,特别是支持制造业、中小微企业融资,背后的真实意图应是稳就业。也继续提示,预计四季度信贷和社融增速将维持平稳,难以继续明显走高,也即本轮信用最宽松的时候已过。

正文如下:

1.信贷:新增信贷延续高增、结构优化,反映消费改善、地产持续强劲、中长期融资需求提升。9月新增贷款1.9万亿,同比多增2100亿元;前三个季度累计新增贷款超16万亿,同比多增2.6万亿,信贷余额增速连续三个月持平13%。具体看:

1)信贷总量延续高增,前三季度新增量高于季节性。1-9月信贷环境偏宽松,5月以来的“结构性”收紧主要是退出疫情期间的临时性货币政策工具,以短期为主。随着经济修复和融资需求提升,贷款逐渐偏向中长期。不过,鉴于房地产融资有望收紧和季节规律,四季度信贷总量趋于收敛。

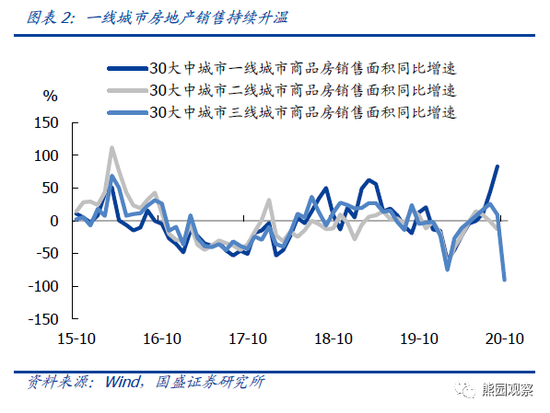

2)居民贷款高增,反映消费和地产改善。居民短贷连续7个月同比多增,反映消费持续改善,9月狭义乘用车销量同比增长7.3%,连续三个月正增。9月居民中长贷新增6362亿元,同比多增1419亿元,与地产销售持续景气有关,特别是一线城市。

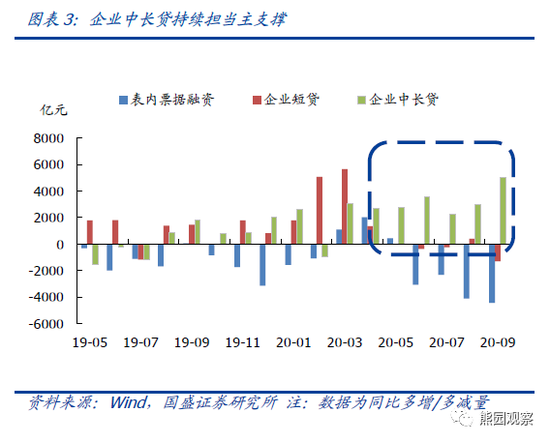

3)企业中长期贷款延续高增。9月企业贷款同比少增655亿元,主因表内票据融资和企业短贷同比少增4422亿元和1276亿元。企业中长贷维持高增,新增1.07万亿,同比多增5043亿元,占企业贷款比重为113%,反映基建、地产、制造业等中长期融资需求增加。央行货币政策委员会三季度例会也继续强调确保新增融资重点流向制造业、中小微企业。

2.社融:前三季度新增社融近30万亿,存量增速创新高,政府和企业债券接近完成全年发行目标。9月社会融资规模新增3.48万亿,同比多增9658亿元;前三季度累计新增社融29.6万亿,同比多增超9万亿;存量增速较8月继续上升0.2个百分点至13.5%,测算可比口径社融存量同比增速[1]基本持平8月的12%。

同比多增项集中在表内贷款、政府债券和表外融资:

1)人民币贷款新增1.92万亿,同比多增1580亿元,反映经济持续修复。9月社融口径人民币贷款与金融机构新增信贷基本持平,反映资金主要投向实体经济,流入非银机构的贷款为负。

2)政府债券:社融口径9月新增政府债券1.01万亿,同比多增6326万亿,财政投放对社融支持力度仍强。根据财政部,9月地方政府新增专项债4683亿元,1-9月累计新增专项债33652亿元,也即10月剩余3848亿元待发,对社融支撑预计减弱。

3)表外融资同比少减1151亿元。9月委托和信托贷款合计同比多减782亿元,表外融资同比多增主要集中在未贴现银行承兑汇票,同比多增1933亿元。6-9月表内与表外票据连续4个月“此消彼长”,应与打击票据套利有关,表外融资对实体经济的支持力度仍较有限。

4)此外,按照企业债券融资较去年至少增加1万亿至4.24万亿的目标来看,截至9月,企业债券已完成全年目标的近97%。

3.M1、M2齐升,M1-M2剪刀差小幅走阔。9月M1同比回升0.1个百分点至8.1%,创2018年3月以来新高;M2同比回升0.5个百分点至10.9%;M1-M2剪刀差回落0.4个百分点至-2.8%。分项看:

1)M2升幅加大,一方面与季末财政投放加大,为M2释放空间有关;另一方面,从贷款创造存款来看,9月信贷和社融的高增也为M2的升高提供了基础,表现为居民、企业、非银机构存款同比多增4000-5000亿元。此外,9月的存款结构仍具备季节性特点,即居民和企业存款环比增,非银机构环比减,与银行应对存款考核,可能于季末将理财转为一般性存款有关。但其中居民存款环比多增超1.5万亿,也可能与9月股市整体表现平淡,居民存款从股市回流有关。

2)M1略升,但不及M2升幅,体现了房地产销售增速仍维持高位,但边际放缓。9月30城商品房成交面积同比为10.8%,较前值下降5.2个百分点。

3)M2-社融同比回升0.3个百分点,结束了此前的“4连降”,反映9月社会资金供给增速升幅大于需求增速,有利于利率的稳定甚至下行。

4、总体看,9月金融数据显示货币政策并未实质转向,既结构性紧又结构性松。维持此前判断,一方面是结构性紧:考虑到疫后经济逐步向潜在增速修复,且需防止资金流入房地产和空转,四季度降准、降息概率小了很多。另一方面是结构性松:鉴于海外疫情和世界经济不确定性仍高,央行Q3货币政策例会强调“综合施策推动综合融资成本明显下降”,以及易纲行长10月发文指出“尽可能长时间实施正常货币政策”,我们认为货币政策只是回归常态并非转向,流动性仍将维持合理充裕,实际贷款利率也有望进一步降低,特别是支持制造业、中小微企业融资,背后的真实意图应是稳就业。我们也继续提示,预计四季度信贷和社融增速将维持平稳,难以继续明显走高,也即本轮信用最宽松的时候已过。

风险提示:政策执行力度不及预期,经济回暖不及预期。

注释:

[1]鉴于数据可得性因素,这里可比口径用人民币贷款、外币贷款、委托贷款、信托贷款、未贴现银行承兑汇票、企业债、股票融资之和。

联系人:熊园,国盛宏观首席分析师;何宁,国盛宏观分析师;刘新宇,国盛宏观研究员;杨涛,国盛宏观研究员。

本文节选自国盛证券研究所已于2020年10月14日发布的报告《“正常的货币政策”不等于转向—兼评9月金融数据》,具体内容请详见相关报告。

熊园 S0680518050004 xiongyuan@gszq.com

何宁 S0680520070002 hening@gszq.com

责任编辑:杜琰 SF007

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)