界面新闻记者 | 杨志锦

11月上万亿的置换债发行,对金融数据也形成影响。

一方面,置换债发行后,城投平台偿还存量贷款,导致贷款同比少增;另一方面,置换债大规模发行导致财政存款多增(财政存款不计入M2),M2增速有所下行,而部分置换债资金短暂在企业部门沉淀形成活期存款,叠加房地产市场成交活跃,M1增速继续回升。社融方面,政府债多增较大程度上对冲了贷款同比少增的影响,社融增量和上年同期大体相当。

12月仍有接近万亿的置换债发行,上述影响还将持续。明年1月,个人活期存款、非银行支付机构客户备付金将纳入M1,修订后的M1同比增速将明显提升,有可能由负转正。

M1-M2剪刀差收窄

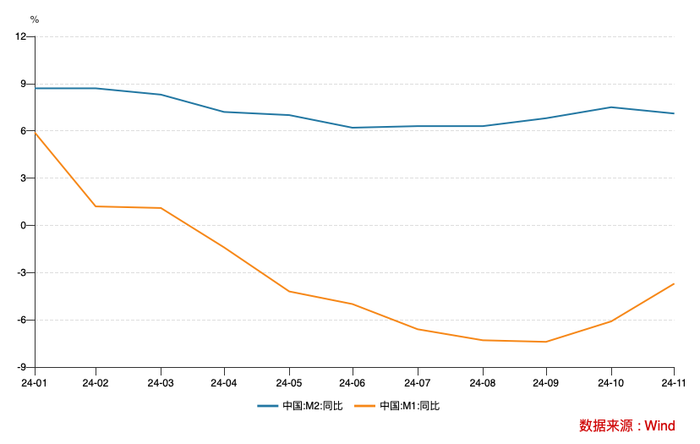

今年以来,M1增速持续回落,由1月的5.9%回落至9月的-7.4%,引起市场广泛关注,10月则回升至-6.1%。央行数据显示,11月M1余额65.09万亿元,同比下降3.7%。

这意味着M1增速继续回升,主要由两个因素推动:一是置换债大规模发行,导致部分资金在企业部门短暂沉淀;二是在降息、降低首付比、一线城市放松限购等一揽子增量政策推出后,一二线城市房地产成交活跃,部分居民储蓄存款转化为企业活期存款。

此前也有类似案例,2015年地方债开启置换,M1增速开始回升,由3月的2.9%上升至2016年7月的25.4%。央行在《2016年三季度货币政策执行报告》中解读称,M1增速较高受多种因素综合影响:一是中长期利率降低,企业持有活期存款的机会成本下降。二是房地产等资产市场活跃,交易性货币需求上升。三是地方政府债务置换过程中会暂时沉淀一部分资金。

12月置换债发行仍在继续,M1增速有望继续回升。12月2日,央行发布公告称,决定自统计2025年1月份数据起,启用新修订的M1统计口径。

修订后的M1包括:流通中货币(M0)、单位活期存款、个人活期存款、非银行支付机构客户备付金。相比此前的M1口径,此次修订新纳入个人活期存款、非银行支付机构客户备付金。按照调整后的口径计算,修订前后M1增速趋势基本一致,但是修订后的M1增速更高,明年可能恢复至0以上。

央行数据还显示,11月末M2余额311.96万亿元,同比增长7.1%,增速相比上月回落0.4个百分点。M2增速回落同样受到置换债发行影响,置换债大规模发行,导致存款回流国库。此外,11月股市相对平稳而债市火热,居民存款回流理财等资管产品,资管产品加大对同业存单的配置也会导致M2退出。

中国银行研究院研究员梁斯表示,一方面企业新增信贷规模同比少增导致新增存款同步少增,影响了M2增速。另一方面,受地方政府债券发行加快影响,11月份财政存款同比多增4693亿元,对M2带来一定拖累。

“一增一减”后,M1-M2增速“剪刀差”收窄,显示货币活化程度有所提升。

贷款核销+置换:信贷同比少增5100亿

信贷方面,央行数据显示,11月新增人民币贷款5800亿,相比去年同期少增5100亿元,主要受到地方债置换、贷款核销影响。

财政部部长蓝佛安11月8日在发布会上表示,增加6万亿元地方政府债务限额置换存量隐性债务,2024—2026年每年2万亿支持地方用于置换各类隐性债务。

企业预警通数据显示,11月置换债发行规模超过万亿元,一部分用于偿还银行贷款。据市场机构调研,融资平台等主体拿到置换债资金后,大部分会在10—20天左右归还债务,其中绝大部分为贷款,以免债券和贷款“两头付息”,估计11月全国约完成近2500亿元地方债务置换,12月还将有更大规模的债务置换。

从央行数据看,11月企业中长期贷款同比少增2360亿。在11月PMI已经好转的情况下,企业中长期贷款反而同比少增,原因就在于融资平台用置换债资金偿还了纳入隐性债务的中长期贷款。

此外,不良资产核减加快同样会影响信贷存量,进而影响当月新增信贷规模读数,11月全国金融机构改革化险处置不良资产规模近5000亿元。

一位业内专家介绍,随着金融机构改革化险有序推进,商业银行不良资产处置按下“加速键”。银行业信贷资产登记流转中心披露的数据显示,三季度以来挂牌转让的不良贷款未偿本息及项目数均较上年同期显著增加。

值得注意的是,居民中长期贷款仍在恢复,对信贷增长形成支撑。受房地产市场低迷、居民收入预期不稳定因素影响,近年居民中长期贷款增长乏力,同比少增是常态,甚至一些月份还出现新增量为负值的情况。不过11月居民中长期贷款新增量、同比环比多增量均出现改善。

央行数据显示,11月居民中长期贷款新增3000亿,同比多增669亿,环比则多增1900亿。

居民中长期贷款以个人住房按揭抵押贷款为主,11月同比环比多增主要因为房地产市场成交活跃,房贷投放量增加。同时,存量房贷利率下调后,居民提前还贷的情况有所缓解。

记者从央行获悉,随着稳定房地产市场的一揽子增量政策逐步落地显效,个人房贷提前还款现象明显减少,住房贷款增速近期已在回升。今年10月个人房贷发放量超过四千亿元,提前还款金额减少,提前还款额占个人住房贷款余额的比重明显低于一揽子增量政策出台前。

虽然信贷增量同比大幅减少,但由于政府债券、贷款核销计入社融,11月社融整体保持了稳定:11月社融增量2.34万亿,相比去年同期仅减少1000多亿。

前述业内专家称,11月金融数据受地方化债力度加大、不良资产处置加快影响较大,但从社融看,金融支持实体经济力度没有减弱。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)