财联社7月17日讯(记者 周晓雅)今日,睿远基金旗下产品二季报披露,多位名将对于高股息资产提出更多的观点与思考。

二季度,傅鹏博、赵枫、饶刚继续减持中国移动,或是出于对个股持仓上限的考虑,也有对当前高股息资产价格的考量。傅鹏博、赵枫继续提高港股仓位。

如同前三年资金在食品、新能源标杆公司板块拥挤抱团、风险收益比不断降低,傅鹏博提到,近期红利和银行板块似乎出现类似现象。

赵枫认为,当前对高股息公司的追逐似乎已有一些趋势意味,而非完全从价值角度出发。真正的行业龙头白马公司隐含的长期回报水平可能已经明显高于当前市场追捧的一些高股息公司。

饶刚也表示,部分优质龙头企业,经风险调整后的预期回报率已经具备足够吸引力,这也让他们坚定了持有的信心和耐心。

傅鹏博:降低股票仓位继续加码港股

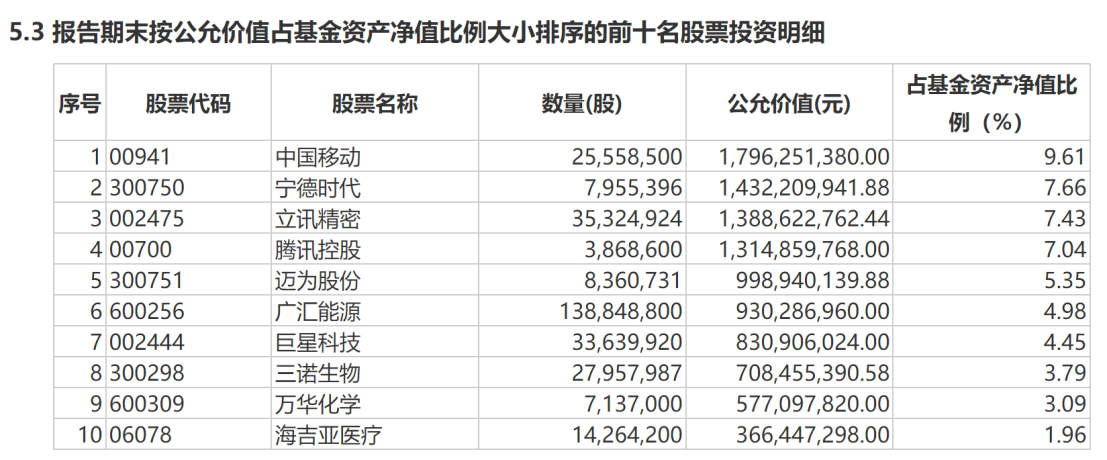

相较于此前一季度的加仓股票,睿远成长价值二季报显示,股票整体仓位下降至87.83%,不过港股仓位进一步提升至23.63%。

傅鹏博和朱璘在二季报提到,对睿远成长价值阶段性略微降低了股票类资产配置,但仓位依旧不低,港股持仓整体贡献较为明显。

具体来看,截至今年二季度末,该基金前四大重仓股与一季末保持一致,依次为中国移动、宁德时代、立讯精密、腾讯控股,不过,除了宁德时代,其余3只个股均有所减持,立讯精密被减持超300万股,中国移动被减持100万股以上。

此外,万华化学的持股数也环比减少,通威股份、东方雨虹退出前十大重仓股行列。迈为股份被加仓至第五大重仓股,广汇能源、三诺生物的持股数也有所增加,海吉亚医疗、巨星科技新进前十大重仓股。

对于上述持仓调整,傅鹏博表示,前十大持仓净值占比有所提高。他们对机械设备、电力设备和能源行业个股增持较多,对电信运营商作了减持但变化幅度有限,其余重点公司持仓情况几乎不变。前十大持仓之后的持股变化相对较多,减持了基本面有压力、估值和增长不太匹配的公司。

展望后市,季报提到,资本市场和中国经济都处在一个“培元固本”的阶段, 充分认识这一点有助于控制好投资的风险收益。

随着上市公司中报陆续披露,他们将积极寻找景气成长类公司,筛选的过程和标准会更加审慎,评估好标的未来现金流创造的能力,注重选股的赔率和胜率。下半年,市场可能面临一些上行的驱动因素,比如地产数据改善幅度好于预期,三中全会政策鼓舞市场情绪,预算内国债和地方债发行进度加快等等。

赵枫:当前高股息公司追逐已有趋势意味

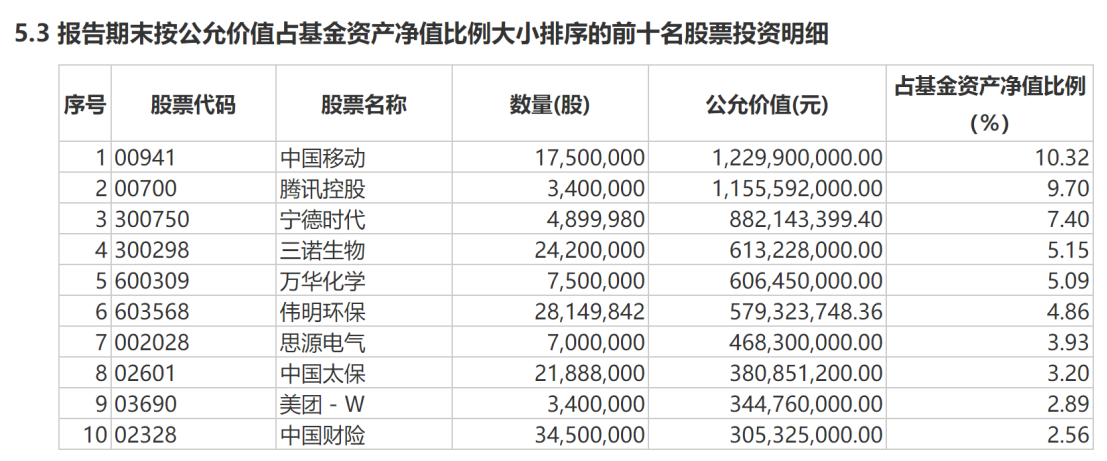

赵枫也对中国移动进行减持。睿远均衡价值三年持有二季报显示,中国移动仍是第一大重仓股,但持股数减少至1750万股,这已是连续第5个季度减持。此外,思源电气也是连续第二个季度被减持,环比仓位减少近半;美团港股在二季度被减持90万股。

宁德时代、三诺生物、万华化学、伟明环保、中国财险的持股数较上一期均有所增加,腾讯控股的持股数不变。另外,中国太保新进前十大重仓股行列,华润啤酒退出。

对于上述调仓,赵枫在季报提到,二季度继续调整持仓结构,减持了成长放缓、估值偏高、自由现金流较弱的标的,也减持了市场预期较高、股价涨幅较大的资源类公司,增持了低估值、自由现金流优秀、经营前景稳定的标的。

高股息标的也是他关注的方向。在他看来,如果结合公司盈利质量和长期空间看,当前对高股息公司的追逐似乎已有一些趋势意味,而非完全从价值角度出发。

与之相反的是,一些真正的行业龙头白马公司,伴随着其股价低迷,这批公司的股息率已接近或高于无风险利率,考虑到其中有些公司的成长潜力和优秀的商业模式,其隐含的长期回报水平可能已经明显高于当前市场追捧的一些高股息公司。

赵枫认为,出于对未来前景不确定的担忧,市场当前对风险和成长极为厌恶,但长期看真正具备全球竞争力的企业有很大可能可以应对未来经营环境的挑战,穿越周期从而持续创造价值。

饶刚:适度降低债券资产的杠杆和久期

饶刚和侯振新管理的睿远稳进配置两年持有在二季度对股票和债券的仓位均有下调,其中股票仓位由一季度的30.66%下调至二季度末的28.98%;债券仓位则是从67.61%下调至66.13%。

对于股票和债券的仓位调整,季报中提到,二季度该基金整体调整幅度较小,权益类资产方面,进一步聚焦在确定性相对较高的核心标的;转债方面,部分金融转债随着正股的上涨逐步接近满足转股条件,进行了减持实现不错收益,因此相较上个季度转债仓位略有下行。

中国移动、思源电气、伟明环保、美的集团等个股在二季度被减持;统联精密、宁德时代被增持。

纯债方面,饶刚在二季度继续适度降低了债券资产的杠杆和久期。在他看来,当前,国内实际利率仍处于较高水平,通胀暂不构成货币政策约束,中长期来看债券资产依旧具有不错的配置价值。

整体而言,该季报提到,部分优质龙头企业近两年已经用实际行动证明了在宏观压力下快速调整、适应并且持续进化的能力,并且经风险调整后的预期回报率已经具备足够吸引力,这也让他们坚定了持有的信心和耐心。

侯振新独自管理的睿远稳益增强30天持有债基也在二季度适度降低了债券资产的杠杆和久期。他提到,今年以来,在市场风险偏好快速收缩从而“钟情”于稳定类资产的同时,也应该清晰认识到短期回报的主要来源并非股息本身,而更多是估值的一次性修复,这也导致这类资产未来的回报率将随着股价上升而下降。

而一些长期增长空间较好、本身竞争力很强、所在行业竞争格局优化的企业,因为周期下行或者短期分红较低而不被关注。拉长时间来看,这类优质公司很可能给投资者带来更好的投资回报。

债券方面,侯振新认为,在当前依然相对平坦的收益率曲线之下,中短端的结构性机会值得重视。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)