“无限战争”和“有限战争”,这两个美团CEO王兴常挂在嘴边的词汇,*概括了过去2年美团与抖音在本地生活的战争。

高举流量大旗的抖音是发起“无限战争”的那一个,但当属于互联网的黄金年代过去,巨头们发现,他们似乎不能再像以前漫无止境的烧钱,克制的、有限的战争成为了主旋律。

在疯狂攻击1年后,抖音的攻城节奏在过去2个季度有所收敛,这给了美团喘息之机。历史性跌破发行价后,美团股价在过去3个月迎来了报复性反弹,除却与抖音竞争的缓解,新业务减亏的预期以及对组织架构调整的期待,都起到了关键作用。

美团内部的士气似乎也在回升,一位美团员工透露,“一些乐观情绪在蔓延,大家觉得最艰难的日子已经过去了”。一季度的业绩似乎也佐证了这一点。

如美团管理层所允诺的那样,多年来拖累美团利润表现的新业务在本季度大幅扭亏,单季亏损只剩28亿,同比大幅缩窄45.2%,是自入局社区团购业务以来,*的季度表现。

美团新业务亏损及亏损率变化数据来源:美团财报

美团新业务亏损及亏损率变化数据来源:美团财报即配单量的增速也超出预期,本季度这一数字为 28%,远超市场调研的22-24%,保守估计,Q1餐饮外卖和闪购订单的增速分别超过了21%和51%,拼好饭功不可没。

去年Q1因为疫情屯货的影响,餐饮外卖和闪购的家庭订单的占比明显上升,这推升了客单价,本季度则有所下滑,叠加拼好饭订单占比的提升(近10%),Q1美团餐饮外卖单均的利润表现并不算太好,大概只有1.1元。

但市场对此并不担心,进入二季度,美团对餐饮外卖的补贴在降低,并有意控制拼好饭订单的占比,外卖的客单价及利润表现都将有所回升。

01 到店战争告别“你死我活”

蒲燕子的上台,是抖音与美团这场本地生活之战的转折点。

在这之前,抖音的猛烈攻势一度让市场担心美团,但这家流量巨头也清楚的知道,它入局这场战争的目的并不只是抢夺美团的市场份额,更重要的是赚钱。

从年初开始,抖音内部已不再过分强调GMV规模,而是将“商业化”作为最核心的考量,“流量变现”不再是一句空话。去年底,抖音曾将2024年的GMV目标定为5600~5800亿,但伴随战略的调整,内部认为更可行的目标是5000亿左右。

美团在这场战争中则更多采取跟随战术,“敌进我进,敌退我也退”,所有的补贴策略都几乎跟着抖音走。尽管一季度双方的补贴还在继续,但内部人士透露,相比去年三、四季度的火热场面,力度已小了很多,“美团对商家的佣金,也在近期慢慢提升”。138.9亿的营销开支,尽管仍同比大涨33.6%,但环比却大幅下降了16.8%,远低于市场预期的160亿元。

补贴的策略也有所变化,Q1美团开始将一二三线城市的补贴转移到KA和CKA账户,而且更多通过流量形式进行补贴,而不是直接的现金补贴。另一方面,美团在四五线城市增加补贴,以促进商户上线和交易额转化。

但价格补贴对美团到店利润率的伤害,还需要几个季度才能恢复。去年1季度,美团几乎没有应战,当时到店酒旅的运营利率达到惊人的48%,此后几个季度这一数字一度跌破了30%,本季度则重新超过31%。根据市场的推测,Q2这一数字很可能达到32%,并实现全年35%的到店运营利润率。

换句话说,这场战争已经告别了“你死我活”,进入更加常态化的竞争阶段。另一些证据也可以作证,比如本季度的广告收入增速,在上一季度反超佣金增速后,本季度继续保持近7%的剪刀差,此前竞争激烈时,抖音对商家广告预算的抢夺还是很厉害的,有几个季度美团的佣金收入增速都要显著高于广告收入增速。

美团核心本地商业佣金和广告收入增速变化 来源:美团财报

美团核心本地商业佣金和广告收入增速变化 来源:美团财报商家对抖音的认知也在慢慢发生变化,尤其是中小商家。以2023年为例,美团的平均take rate约为4.5%,涉及服务商还会有5%~8%的提成。抖音的take rate则不到3%,但作为内容电商,抖音的运营成本很高,多位商家反映,他们给到服务商的抽成能达到15%左右,综合运营成本普遍要比美团高5%~6%左右。

这是美团很早就有的认知,他们的判断是,对于头部商家,抖音将是一个长期运营的平台,但对于基本盘——中小商家,美团觉得自己很难被动摇。

一位抖音的服务商透露,从4月开始,抖音已经开始提升广告的take rate,这可能会进一步影响商家的决策,“比如头部商家可能更能承担高成本,而中尾部商家可能更加敏感于成本变化,从而陆续退出”。抖音也想的明白,在年初成立单独的NKA部门,他们的目的就是想从头部商家索要“广告预算”。

不过,尽管营销补贴有所放缓(环比下跌16.8%),但美团到店的营收并没有下滑太多,本季度核心本地商业的收入环比仅下降0.9%,这说明花钱的效率在提升。

今年美团到店的目标是实现万亿的GTV,这意味着50%的增速。有知情人士透露,接下来美团会把重点放到医美、医疗、婚庆、亲子等领域的拓展上,这些品类有着共同的特点——客单价高且毛利率好,这有助于GTV目标的实现以及利润率的修复。

02 低价换单量,外卖的新增长术

新业务大幅减亏之外,美团本季度*的惊喜其实来自于即配订单增速的超预期。此前外界的普遍预期为22-24%,但本季度这一数字达到了28%。

美团的即配订单包含餐饮外卖和闪购两部分。结合多家投行的数据,本季度外卖的日均订单量在5200万上下,同比增速超过了21%,为过去2年来第三高的增速。闪购的日均订单则在790万上下,增速超过了51%,仍处于高速增长期。

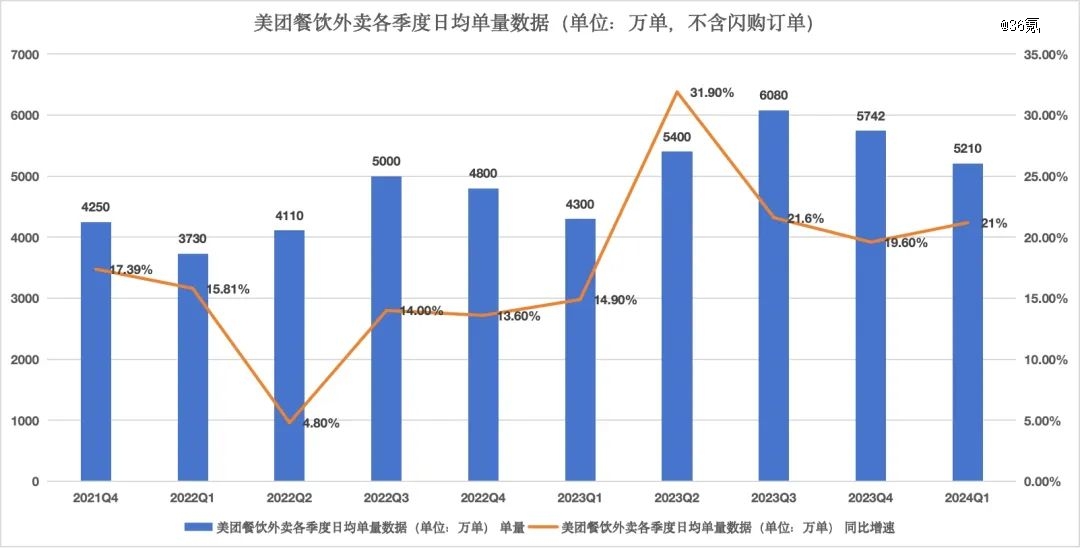

美团餐饮外卖各季度日均单量数据(单位:万单) 来源:美团财报

美团餐饮外卖各季度日均单量数据(单位:万单) 来源:美团财报因为疫情放开,大家纷纷囤货,去年餐饮外卖和闪购呈现出“高客单,低订单增速”的状态,今年Q1则完全相反,疫情不再外加拼好饭占比的提升,使得餐饮外卖在本季度的客单价走弱,单均利润也下滑到1.1元左右。

36氪了解到,拼好饭在Q1的日均单量已接近外卖整体订单的10%。这个美团在2021年期间推出的业务,起初只是想打开下沉市场,并解决疫情期间的履约问题,却意外的帮助美团打开了外卖订单的天花板。

这让内部完全没有想到。一位美团外卖员工曾告诉36氪,在拼好饭推出早期,因为毛利低,商家参与的积极性并不高,后来美团改变策略,允许入驻商家的拼好饭销量可累加至外卖店铺销量,提升流量权重,商家开始慢慢变多。

如今入驻拼好饭的商家已不仅限于下沉市场,一些一二线市场的连锁品牌也开始加入,并为此推出了定制套餐。但因为客单价低(普遍在15元以下),拼好饭的单量提升也变相稀释了餐饮外卖的利润表现。美团内部的平衡是,适当控制拼好饭的订单占比,但更主要的是降低外卖补贴,并通过优化骑手端的成本来实现外卖利润的释放。

另一个抓手则是我们之前报道的“神会员”体系,它将整个会员权益,从即时配送扩展到到店和酒旅。财报会上王兴也提到,5月中旬开始,美团已经在几个试点城市升级“神会员”计划,内部的预期是“增强即时配送的用户交易频率,并为餐饮商户带来实质性的增长”。

闪购的增长仍然强势,本季度其订单量已经占到外卖订单的15%,截至*季度末,已经有7000家闪电仓专门为闪购用户提供,相比去年底的5000多家,进一步提升。不过由于客单价的下滑,本季度闪购的UE优选也并不明显,整体的亏损额预计仍在1亿元上下。

伴随新业务的大幅减亏,关于美团的叙事似乎又回到了5年前,彼时美团到店已经站稳脚跟,并逐步释放利润,餐饮外卖在与饿了么竞争中也脱颖而出,人们开始期待美团新想象力的打开,此时美团优选出现了。但如今,外界对这一业务的更多期待是何时盈利,它不再是美团想象力的来源。

接力棒会到谁手上,会是海外吗?或许还要再等等,对于海外业务的扩张,王兴的表述是“还处于研究早期阶段,这对美团长期增长非常重要。但从财务角度来看,我们将谨慎并以投资回报为导向。”

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)