自2022年10月至今,费城半导体指数sox涨超114%,成分股英伟达暴涨670%、博通198%、AMD168%...

一片歌舞升平之下,港A半导体却一片死寂,龙头中芯国际年内下跌18%,半导体ETF跌15%,华虹半导体微涨5.4%...

巨大反差的背后,暗藏怎样的逻辑?未来,港A半导体能否复制SOX的辉煌?

首先,sox本来牛市的核心是AI,像英伟达、博通、AMD、台积电、美光、高通等巨头统统受益AI需求的爆发,而这些公司的权重合计占到了sox指数的43.3%:

非AI受益股的涨幅多数未跑赢sox指数,如汽车芯片龙头安森美的涨幅只有7.5%,成熟制程代工龙头格罗方德甚至下跌了11%。

值得说明的是,应用材料、KLA、阿斯麦等半导体设备公司表现同样亮眼,但它们尚未从AI需求中受益,主要是美国不断加码芯片战,中国客户大肆抢购相关设备,平滑了本轮半导体设备下行周期的影响。

如应用材料过去一个季度来自中国的收入高达28.3亿美元,同比暴增101%,占总营收的比重高达42.6%:

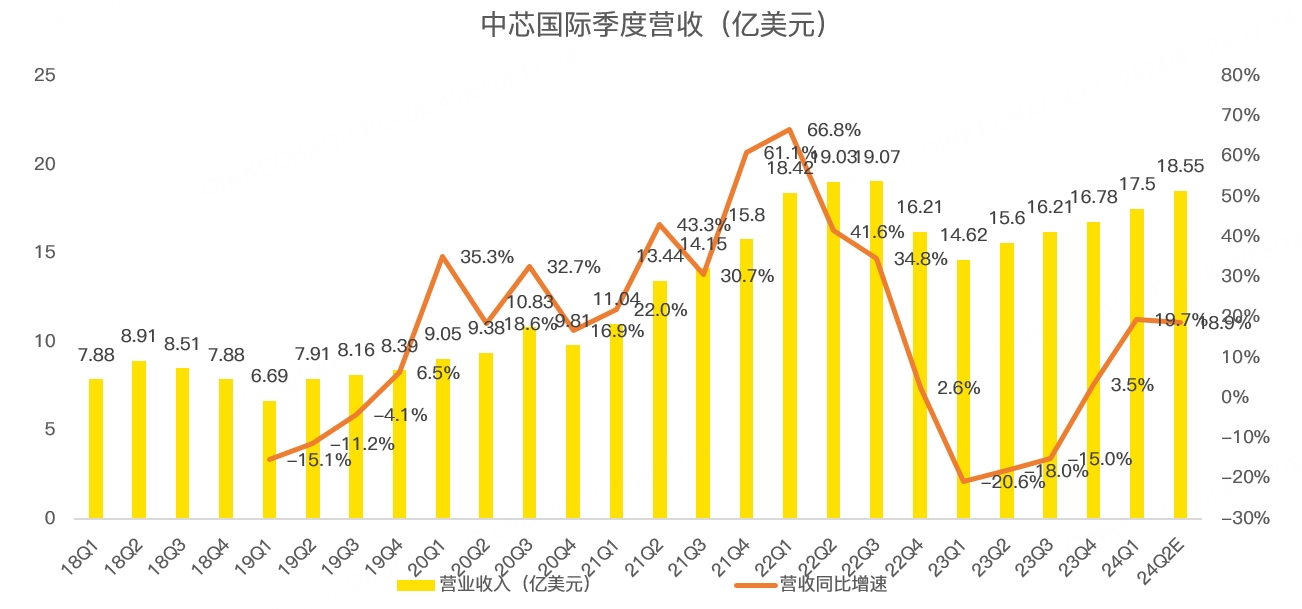

反观港A股半导体公司,由于技术较为落后,显然无法从AI需求中受益,传统pc、智能手机的需求虽然回暖,但龙头中芯国际由于此前疯狂扩建产能,带来巨大的折旧,导致毛利率下滑、净利润暴跌,股价不涨反跌。

如从营收上看,中芯国际一季度同比增长19.7%,预计二季度营收增速在18.9%左右,从收入上看,中芯国际的基本面已然反转:

但从盈利能力来看,一季度毛利率只有13.7%,远低于去年同期的20.8%,预计二季度的毛利率将降至10%,创近年来最低水平:

受此影响,中芯国际一季度营业利润暴跌96%:

从资本开支来看,中芯国际一季度为22.35亿美元,处于历史高位:

因此,中芯国际的折旧金额预计还将会提升,毛利率仍将低迷一段时间:

如此财务结构,资金自然会敬而远之,加上中美芯片战愈演愈烈,芯片制造处于暴风漩涡,中芯国际在部分设备方面还严重依赖西方,此情此景之下,没有大涨也就不难理解了。

另一半导体巨头,华虹,其生产工艺更为落后,一季度营收同比下滑27%,基本面远未反转,自然股价难涨:

再来看A股的半导体巨头,拿设备厂北方华创为例,其业绩非常靓丽,如今年一季度营收增速高达51%,从趋势上看,最近4年,从北方华创的身上看不到半导体下行周期的影响:

之所以如此强劲,跟中国的国产替代和疯狂扩建产能有关。

但从中芯国际的反馈来看,强力的资本开支很难持久,公司计划自2025年后开始收缩,因此,北方华创当下强劲的业绩存在难以持续的风险。

而且,相比应用材料,北方华创的产品几乎全部在国内销售,考虑到购买半导体设备的厂家只有台积电、三星、英特尔等几家公司,在中美芯片战愈演愈烈之下,预计海外收入很难抵消国内的下滑:

因此,此轮中美半导体走势分化的背后,既有AI的因素,亦有芯片战之下中国产能过剩的隐忧,若想复制sox的辉煌,只能寻找国产替代率较低或充分受益传统消费电子复苏的公司。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)