界面新闻记者 | 郭净净

2023年年报遭出具保留审计意见后,新迅达(300518.SZ)于5月13日遭深交所下发年报问询函。

4月29日,新迅达发布2023年年报显示,该公司当年实现营业收入2.5亿元,较2022年下降51.42%;同期亏损2.55亿元,同比转亏。2024年一季度,该公司继续亏损,单季度营收同比下滑63.33%至4338.55万元,同期转亏为6246.03万元。

新迅达解释称,其原有游戏业务及直播带货业务收入减少,而跨界从事的新能源业务尚未能产生规模收入。报告期内,公司控股孙公司光宇矿业旗下的南阳山锂矿、蔡家锂矿目前厂区基础建设基本完成;同时公司深度绑定地方政府资源,成立新能源产业基金;公司寻求合作,适时切入氢能行业,加快新能源业务布局。

年报被“非标”,遭追问从事矿产品贸易业务是否构成融资性贸易?

新迅达2023年年报强调称,截至目前,公司经营情况正常,各项业务正在稳步推进中。不过,华兴会计师事务所(下称“华兴所”)却对新迅达这份年报出具了“华兴审字[2024]24000840020号”保留意见的审计报告。

具体看来,华兴所形成保留意见的基础涉及两方面:一是与矿产品贸易相关的预付款项的商业合理性及可回收性;二是子公司对外投资的商业合理性及可回收性。

根据《中国注册会计师审计准则第1502号—在审计报告中发表非无保留意见》第八条规定,当存在下列情形之一时,注册会计师应当发表保留意见,其中第二项情形为“注册会计师无法获取充分、适当的审计证据以作为形成审计意见的基础,但认为未发现的错报(如存在)可能对财务报表产生重大影响,但不具有广泛性”。华兴所认为上述事项对财务报表产生的影响重大但由于仅对“预付款项”和“长期股权投资”等个别财务报表项目产生影响,不具有广泛性,故出具保留意见的审计报告。

审计报告显示,2023年,新迅达因矿产品贸易向上海源沅矿业有限公司(下称“上海源沅”)和海南华熙供应链管理有限公司(下称“海南华熙”)分别预付款项3780万元和6103.8万元。2023年,海南华熙已到货4674.66万元,上海源沅尚未到货。截至2023年12月31日,新迅达公司对上海源沅和海南华熙的预付款项期末余额分别为3780万元和1429.14万元。

同时,截至2023年12月31日,新迅达子公司深圳市盛欣新科技实业有限公司(下称“盛欣新”)对中能鑫储(北京)科技有限公司(下称“中能鑫储”)的投资余额为5000万元,根据2023年4月合作协议约定,盛欣新对中能鑫储持股比例为10%,对中能鑫储具有重大影响。截至2023年12月31日,中能鑫储的实收资本全部由盛欣新出资,其他股东全部未有实缴出资,且中能鑫储在收到投资款项后未按合同的约定专款专用。

华兴所指出,截至本报告日,基于所获得的信息及已执行的相关审计程序,对上述预付款项、投资中能鑫储的商业合理性和可回收性仍无法获取充分、适当的审计证据。

新迅达董事会说明称,正组织公司董事、监事、高级管理人员将积极采取有效措施消除上述事项对公司的影响。同时,公司继续积极配合华兴所,积极取得更有利的直接和间接材料证据,采取多种措施积极应对本次保留意见所形成的各项意见基础,努力将其中各项相关不利因素尽快化解。

报告期内,审计报告涉及的公司预付款项事件的商业合理性不足,公司未能合理选择付款方式,防范付款方式不当带来的法律风险,保障资金安全,针对此事项,公司已积极与相关供应商进行沟通,催促尽快交货。截至公告披露日,上海源沅已到货;海南华熙公司仍在积极跟进,以配合公司客户的建设进度供货。

新迅达还指出,2023年,公司与中能鑫储签署了包含回购条款及其实控人、原股东退还投资款条款的合作协议,根据合作协议的约定,前述事项已于2024年3月20日到期,公司将择机启动回购事宜,追回相关投资款,减少公司的投资损失。

深交所于5月13日下发年报问询函,要求新迅达说明公司从事矿产品贸易的具体情况及对公司财务状况、经营成果、现金流的影响,并结合上下游客户供应商及货款结算安排、公司是否实际控制货物、是否承担货物减值风险及实际承担的资金成本等因素,核实说明公司开展相关业务的原因及真实目的,相关业务是否构成融资性贸易、是否具备商业实质、是否涉及利益输送,在此基础上说明开展相关业务是否有利于维护上市公司利益。

其中,新迅达遭交易所追问公司投资中能鑫储的交易背景、交易意图、其他股东是否同比例实缴出资、持股期间的出资款存放情况及实际用途,核实说明相关交易是否涉及公司对外财务资助或资金被非经营性占用的情形,并充分提示投资款无法按期收回的风险。

此外,交易所要求华兴所对相关问题进行核查并发表明确意见,同时详细说明针对上市公司2023年财务报告出具的保留意见所涉及事项所执行的审计程序,获取的审计证据及结论,进一步说明无法获取充分、适当审计证据的具体原因,是否已采取替代程序。

新迅达表示,为防止审计报告保留意见涉及情况再次发生,公司将密切关注和跟踪公司后续合同审批、采购验收、资金付款等内控流程,特别对相关业务部门预付款项、对外投资进行动态跟踪,如有异常情况及时向公司管理层或治理层汇报,以督促公司严格履行相关审批程序,确保货款的及时收回,及控制应收账款资金占用风险。

中联畅想“失控”,说明出售其控制权是否已实际导致上市公司遭受较大损失?

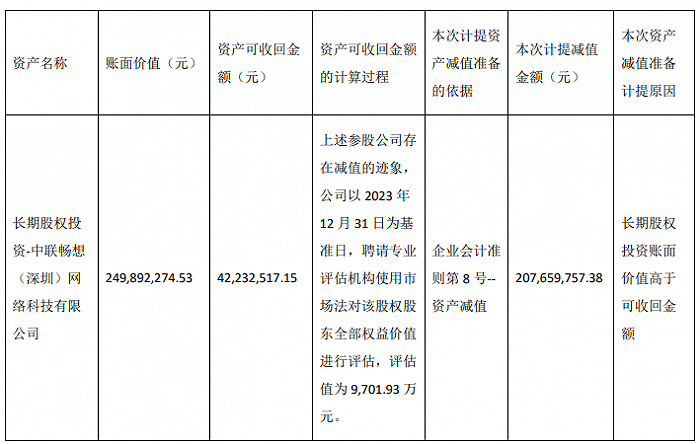

需要关注的是,新迅达对参股公司中联畅想(深圳)网络科技有限公司(下称“中联畅想”)剩余股权计提减值准备2.08亿元,截至报告期末公司所持有的中联畅想剩余股权可回收金额0.42亿元。

该公司在进行业绩预告时表示,根据中联畅想提供的未审财务报表及公司走访了解其经营状况,2023年度中联畅想其他应收款净值约为3.65亿元,净资产约为4.47亿元,其他应收款占净资产的比重约为82%;前述其他应收款主要为对中联畅想控股股东江西焱焱网络科技有限公司(下称“江西焱焱”)的借款,相关借款可回收性存疑较大。

新迅达在回复深交所相关问询时表示,中联畅想已于2024年1月已明确拒绝公司对其进行审计、评估;目前中联畅想仅有约20名员工办公、主要工作为运营两款八年前的旧游戏,无新的利润增长点。同时,中联畅想控股股东江西焱焱已实际停止营业,江西焱焱主要负责人员已失联。

对此,深交所要求新迅达说明相关坏账准备计提是否充分、合理;并结合公司2022年12月以56042万元的整体估值向江西焱焱出售中联畅想控制权后相关事项的进展、业绩承诺条款履行等情况,说明出售中联畅想控制权是否已实际导致上市公司遭受较大损失。

新迅达还被交易所要求进一步核实说明公司在出售中联畅想控股权时相关减值准备计提是否及时充分、是否存在为满足业绩承诺条款中减值测试考核要求推迟计提减值准备的情形,公司及公司前后两任实际控制人是否与交易对手方江西焱焱存在其他未披露的利益安排。

另外,交易所要求新迅达结合中联畅想、江西焱焱的实际经营情况及中联畅想拒不配合公司审计评估的情况,详细说明报告期末公司判断中联畅想剩余股权可回收金额为0.42亿元的原因及依据,相关减值准备计提是否及时、充分,是否存在跨期调节利润情形;并说明公司后续对中联畅想剩余股权的处置计划及对中联畅想未收回的关联方借款的追偿安排。

跨界转型未见效且频繁关联方资金占用

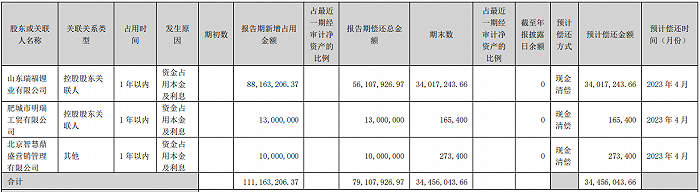

另据新迅达2023年年度审计报告显示,2023年公司以开展锂矿委托加工贸易业务的名义向关联方山东瑞福锂业有限公司(下称“山东瑞福”)及山东瑞福的关联企业发生关联往来累计约10122万元,向其他关系密切的关联方北京智慧鼎盛营销管理有限公司(下称“智慧鼎盛”)向公司累计拆借1000万元,前述交易均实质上构成关联方资金占用。

图片来源:新迅达2023年年度报告

图片来源:新迅达2023年年度报告交易所要求新迅达详细说明上述关联方资金占用的具体情况,包括但不限于占用的原因、方式、形成时间、日最高占用额、责任人员等;详细说明前述关联方归还上述款项的具体时间、方式及资金来源,并提供相关证明材料;说明公司与前述关联方之间发生大额资金往来的真实目的、性质及相关款项的最终流向,在此基础上核实前述关联方资金占用是否实质构成公司控股股东及其关联的资金占用。

年报显示,新迅达2023年各季度营业收入分别为1.18亿元、0.56亿元、0.41亿元和0.34亿元,各季度营业收入规模快速下降,且除一季度外各季度均发生亏损。交易所要求该公司结合所属行业发展、主营业务开展、竞争格局、同行业可比公司等情况,说明公司营业收入自2023年二季度起持续萎缩的原因及合理性,相关趋势是否将会持续,是否会对公司持续经营能力产生重大不利影响,并及时、充分提示风险。

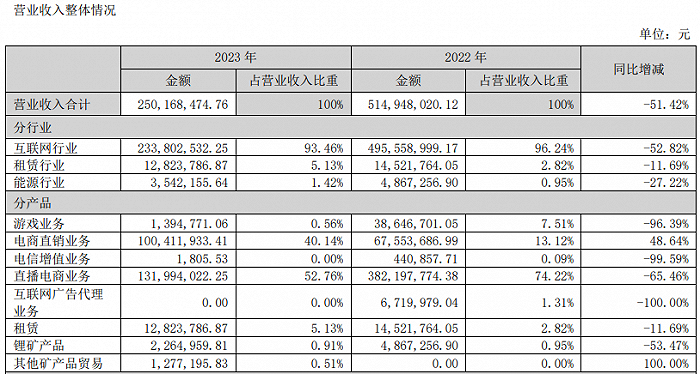

另据新迅达2023年年报显示,公司报告期电商直销业务实现营业收入10041.19万元,同比增长48.64%,毛利率13.29%,同比减少2.21个百分点;直播电商业务实现营业收入13199.4万元,同比减少65.49%,毛利率80.56%,同比减少14.66个百分点。

图片来源:新迅达2023年年度报告

图片来源:新迅达2023年年度报告交易所要求新迅达结合公司业务开展、各季度收入变动趋势、主要产品及主要客户情况、销售价格、采购成本及其变化情况等因素,说明电商直销业务收入大幅增长的原因,是否对个别产品构成重大依赖,增长是否具有可持续性;核实说明电商业务毛利率大幅下降的原因及合理性,相关趋势是否与同行业可比公司、可比业务一致,并及时、充分提示相关风险。

界面新闻还了解到,2022年,新迅达收购卢氏县宇瑞科技有限公司(下称“宇瑞科技”)80%股权,并向宇瑞科技增资14720万元。宇瑞科技持有河南光宇矿业有限公司(下称“光宇矿业”)60%股权,光宇矿业持有河南省卢氏县官坡镇蔡家锂矿和南阳山锂矿100%权益。2023年6月,上市公司以4232.8万元收购山东瑞福所持有宇瑞科技剩余20%少数股权。为推进三门峡锂矿开发建设,截至报告期末,新迅达累计向蔡家锂矿选矿厂建设(30万吨/年重浮联选)项目投入4322.73万元,投资进度为65.68%。

新迅达被交易所要求说明公司对宇瑞科技14720万元增资款项的用途及流向,核实说明相关资金是否最终实际流向公司控股股东、实际控制人及其关联方;说明相关采矿权及在建工程减值准备计提是否及时、充分;结合山东瑞福及其关联方在2023年多次占用公司资金等情形,进一步核实说明分两次收购宇瑞科技100%股份并向其增资等交易是否存在应披露未披露的其他安排,相关交易是否涉及利益输送、是否有利于维护上市公司利益。

2024年2月,新迅达公告称,拟在满足投资框架协议约定的投资前提下,以不超过2.5亿元的资金,通过增资和受让股权的方式投资从事金属裂解水蒸气制氢设备与裂解剂的研发、销售业务的江苏中熙氢能源科技有限公司和泰州中和氢能源科技有限公司)。而该公司到2023年报告期末的货币资金余额为3.67 亿元,较上年末减少约37%。

对此,交易所要求新迅达结合公司变更实际控制人以来电商业务持续萎缩,跨界从事锂矿开采、大宗商品贸易业务未见明显成效且频繁发生关联方资金占用,通过直接投资或参与设立股权投资基金方式进行诸多跨行业投资等情况,详细分析说明公司未来主业发展方向,是否具备足够的资金与实力经营多项非关联业务,持续经营能力是否存在重大不确定性,公司未来提高主业盈利能力的具体措施。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)