意见领袖 | 温彬

5月15日,为维护银行体系流动性合理充裕,央行开展20亿元7天期逆回购及1250亿元1年期MLF操作,中标利率与此前一致,分别为1.8%、2.5%。因当日有20亿元逆回购及1250亿元MLF到期,本月MLF实现“等量平价”续作,降准降息窗口仍需后移。

在连续两月缩量续作MLF之后,为配合5月中下旬即将开启的超长期特别国债发行、平抑税期波动等,MLF结束缩量续作。但考虑到当前流动性整体平稳宽松,此次特别国债平滑发行、节奏拉长,也减弱了对流动性的集中冲击,以及在防资金沉淀空转、银行对MLF需求不高的背景下,MLF也仅维持了等量续作,短期内降准的必要性更是不高。

国内经济企稳向好因素积累、稳汇率压力仍在以及银行息差压力进一步加大,MLF利率亦维持不变。

短期内降准、降息或难以兑现,央行将密切关注国内经济走势和海外政策变化,灵活有效开展公开市场操作,来保持流动性合理充裕。但伴随内外环境变化,基于总体政策目标,年内降准降息或仍存一定落地空间。

一、资金面扰动因素减弱,MLF等量续作配合财政适度发力,并维持市场供需平稳

(一)超长期特别国债分散发行对流动性的冲击减弱,短期内降准预期落空,MLF适度操作即可平抑资金面波动

年初以来,货币政策前置发力,为强化与财政政策协同、稳定经济增长,央行于2月下调存款准备金率0.5个百分点,向市场提供长期流动性约1万亿元。但受政府债发行节奏偏慢、信贷平滑节奏等因素影响,资金面维持平稳宽松,央行也无意过多投放资金,各月延续净回笼状态,3月以来每日逆回购维持在100、20亿元的地量水平。

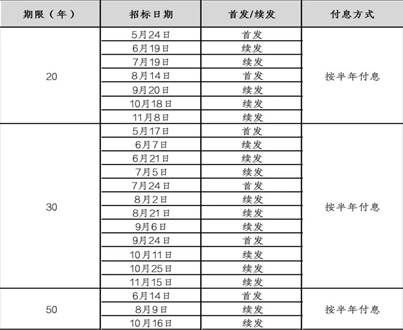

5月以来,市场对流动性的最大担忧在于1万亿元超长期特别国债的集中供给冲击,并认为央行或将通过降准来予以对冲。但根据5月13日财政部对于一般国债、超长期特别国债发行的最新安排,今年财政部计划发行20年、30年和50年三个品种的特别国债,分别发行7次、12次和3次,分散在5-11月。此次特别国债平滑发行、节奏拉长,减弱了对流动性的集中冲击,相应地,央行当前通过降准配合的必要性也随之下降。

但考虑到5月17日、5月24日将分别开启30年、20年超长期特别国债发行,因此本月MLF结束缩量,通过等量续作来平稳资金面、强化政策协同。

表1:2024年超长期特别国债发行计划

资料来源:财政部

(二)5月为缴税大月,MLF结束缩量也有助于平稳税期资金面扰动

一般来说,缴税会对流动性造成一定冲击,从而影响资金面的走势,而5月又是传统的缴税大月,除了正常的月度增值税、所得税、消费税、资源税等税种缴纳外,还会进行上一年度的所得税年度清缴,对上一年度的所得税进行多退少补。因此,5月缴税对资金面的影响将较为显著。

受五一假期影响,本月申报纳税期限顺延至5月22日,缴税前后几天对资金面的扰动较大。因此,5月MLF结束缩量,通过等量续作来平稳资金面和平滑利率波动。

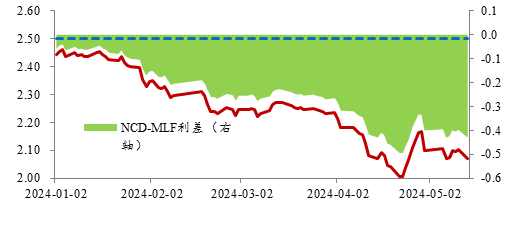

(三)MLF与同业存单的利差仍在高位,银行对MLF的需求不高,MLF等量续作维持市场供需平衡

近期,叫停“手工补息”促使资金加快从银行体系流向理财、基金等非银机构,银行负债端压力有所加大。不过从5月以来存单发行利率看,大行没有再继续提价发行,资金面平稳宽松以及当前不盲目冲规模的倾向下,负债压力应可控。

同时,央行近期对于超长债的不断关注发声,引发市场调整操作策略,不少机构“避长取短”,令存单利率快速下滑。5月14日,1年期AAA同业存单到期收益率收至2.07%,与同期限MLF利差倒挂扩至43个基点。同业存单利率仍在低位,MLF与其利差走阔,金融机构对MLF的需求不强,MLF等量续作有助于维持市场供需平衡。

图1:同业存单利率仍在低位,与MLF的利差走阔(%)

资料来源:Wind

(四)央行对防资金沉淀空转的诉求提升,MLF等量续作也意在降杠杆、防空转

当前,在资金面稳健宽松、市场收益率下行环境下,部分机构仍存在明显的资产配置顺周期、拉久期和上杠杆行为,银行间质押式回购日均成交量整体维持在相对高位。

同时,在经济转型升级和居民消费有待恢复、总需求不足的背景下,货币供给超过需求,也造成部分资金沉淀和空转套利行为,降低资金使用效率,扰乱市场秩序,不利于经济金融的良性循环。因此,MLF仅等量续作也意在降杠杆和防空转。

二、内外因素考量下,5月MLF利率维持不变

(一)从国内形势看,多项经济指标企稳向好,短期内降息的紧迫性不高

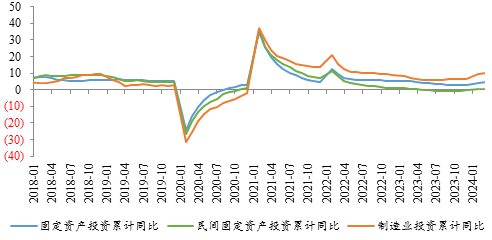

2024年一季度国内经济增速升至5.3%,高于市场预期。“三驾马车”中投资和出口或对经济修复形成拉动,CPI和民间投资同比由负转正,出游消费延续旺盛。4月以来,高频数据并未显著转弱,PMI继续保持在50以上的扩张区间,进出口数据超预期回升、通胀数据小幅回升。

图2:民间固定资产投资累计同比由负转正(%)

资料来源:Wind

虽然4月社融增量出现负值,货币供应量增速明显放缓,金融数据表现不及预期,表明需求端政策效果仍待显现,但出现这种情况,更主要是受到当前监管主动调整的因素影响。

如今年以来,政府债发行明显滞后、低利率环境下债贷“跷跷板”效应、均衡投放下信贷增速逐步放缓以及存量票据压降,均对社融形成扰动。而近期监管加大对资金空转和手工补息行为的规范、比价效应下银行存款向理财等分流加大,以及个别地方政府通过存贷款提高金融增加值的动力被减弱,则推动M2增速下行。但考虑到当前M2余额已超300万亿元,增速的下滑不代表金融对实体的支持力度减弱,更意味着金融体系服务实体经济的质效进一步提升。

后续,企业经营压力较大、重点领域风险隐患较多等仍将对经济增长形成制约,但支持经济回升的有利条件也较前期增多,如政府稳增长力度继续加大、居民消费意愿加快恢复以及民营经济活跃度不断提升。为此,短期内降息的紧迫性还不高,是否降息仍需继续观察经济走势。

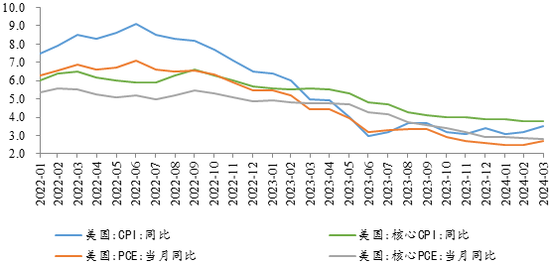

(二)从国外形势看,美元指数延续高位运行,人民币仍存一定贬值压力

今年以来,美国经济总体平稳、通胀仍存一定粘性,降息前景不确定性增强。虽然伴随近期美国就业数据走低,降息预期有所升温,目前市场预期美联储在9月降息的概率较大,年内存在1-2次降息可能,但考虑到欧、英央行大概率较美联储更快降息,或分别于6月、8月开启落地。受此影响,美元指数大概率延续高位运行,人民币仍存一定贬值压力。

5月14日深夜,美联储主席鲍威尔在一次活动中发表讲话称,美联储需要保持耐心,等待更多证据表明高利率正在抑制通胀、通胀继续降温,因此需要在更长时间内保持利率在高位。

因此,美联储后续即使开启降息,政策利率也将在较长时间内维持高位,全球流动性依然面临一定收紧压力,仍需高度关注海外经济和政策走势,相机抉择启动国内货币政策适时调整。在“以内为主、内外均衡”的考量下,短期内维持政策利率水平稳定或是最优选择。

图3:美国通胀回落不及预期(%)

资料来源:Wind

(三)从政策导向看,需维持合理息差、提升资金效率和保持利率在合意水平

今年以来,贷款和长债利率中枢明显下行,“手工补息”高息揽储行为扰乱市场秩序,存款竞争加剧,银行净息差延续承压,不理性的市场表现也引发监管高度关注。

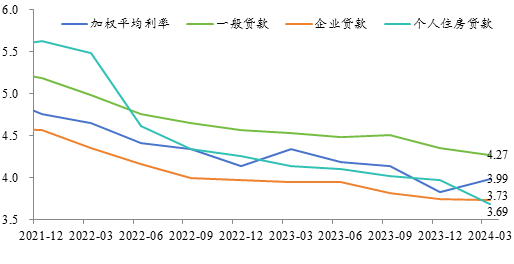

3月,新发放贷款加权平均利率3.99%,同比下降35bp。其中,企业贷款加权平均利率3.73%,同比下降22bp,较年初下降2bp;个人住房贷款加权平均利率3.69%,同比大幅下降45bp,较年初下降28bp。

图4:贷款利率延续下行态势,个人住房贷款降幅更为明显(%)

资料来源:Wind

银行资产端收益率延续承压,而负债成本管控整体上仍不够理想,使得一季度银行息差延续承压。2024年一季度,主要上市银行[1]加权平均净息差为1.57%,同比收窄13bp。其中,国有行、股份行、城农商行净息差分别为1.51%、1.79%、1.8%,同比分别收窄13bp、13bp、8bp。

在此背景下,若MLF利率调降,则会引导贷款利率延续下降,在存款自律约束效果未充分显现的情况下,对息差加大挤压;同时,考虑到市场主体信心仍需提振,可能会加剧资金空转和套利行为;也会引导债市利率继续下行,与当前央行的合意水平有所背离,使长债利率进一步脱离经济基本面。

三、短期降准、降息难以兑现,但年内或仍存落地空间

总体来看,为促进物价温和回升、加大对实体经济支持力度,总量型工具的重要性仍在,货币政策将坚持稳健宽松总基调;但为稳汇率和防止资金空转套利,降准降息短期恐难以兑现,但伴随条件积累转变,年内或仍有落地可能。

一是降准时点或大幅后移,四季度存在落地可能。

当前,根据超长期特别国债分散式发行计划,央行实施降准配合的概率大幅降低;同时,结合一季度货币政策报告表述,央行对资金空转和长端国债利率的高度关注,近期降准落地的可能性不大,预计将更多通过MLF加量续作和OMO净投放平抑资金面波动。

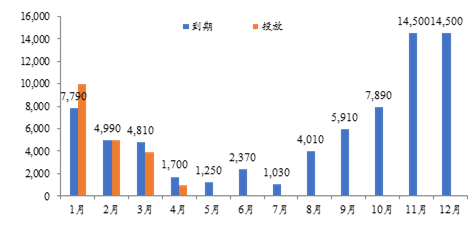

但从预估的政府债净融资额来看,5-10月的流动性压力尚可,11-12月因国债到期量较低,流动性压力相对变大,同时考虑到后两月MLF到期量也最高,届时央行可能实施降准,以呵护流动性和缓解央行续作MLF的压力。

图5:2024年各月MLF投放量与到期量(亿元)

资料来源:Wind

二是结合内外因素,降息的实施条件也正逐步积累。

3.21国新办发布会上,央行表示“存款成本下行和主要经济体货币政策转向有利于拓宽利率政策操作的自主性”。

后续看,美联储降息预期有所升温,稳汇率压力相对前期相对减轻;约束超自律存款(叫停手工补息)下,年内存款成本下降确定性强。在此背景下,若物价回升、内生融资需求修复总体仍不乐观,则需要进一步降低实际融资成本,从而降低政策利率的概率加大。

5月MLF利率维持不变下,本月LPR大概率维持“按兵不动”。

[1] 注:此处主要上市银行包括:A股上市的六家大型银行、招行、兴业、中信、浦发、民生、光大、平安、华夏、浙商、北京、江苏、上海、宁波、南京、杭州、成都、长沙、贵阳、郑州、苏州、青岛、齐鲁、西安、渝农商、青农商、常熟、紫金、无锡、张家港、苏农、江阴银行。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。