转自:新华财经

新华财经北京5月11日电(康耕甫 薛海玉)财政部制定印发的《企业数据资源相关会计处理暂行规定》(以下简称“《暂行规定》”)已于今年1月1日起施行,2024年因此被称为“数据资产入表元年”,新华财经梳理公开信息发现,截至5月8日,共有20家A股上市公司在今年一季报中披露了数据资产入表情况。

这20家公司位于9个省份,分布在5个一级行业,国有企业盈利情况排名靠前。从入表金额来看,总体呈现出金额差异较大、数据资产占总资产比重较低、作为存货入表的金额偏高等特点。

多位业内人士向新华财经表示,上市公司数据资产入表是数字经济时代的重要里程碑,同时也应看到,对于不同情况下的数据资源如何进行会计计量、企业内部使用的数据资源经济利益流入如何确定等问题仍需要进一步细化的指导意见。

也有业内人士向新华财经提到,数据资产入表会使企业提前缴纳所得税,带来了现金流的提前流出,导致企业经营性现金流承压。

北京、山东数量领先

按照中证行业(2021)分类标准来看,这20家公司分布在5个一级行业,其中8家为信息技术行业企业,6家工业行业企业,3家通信服务行业,原材料行业2家,医药卫生行业1家。实际上,最初在一季报中披露数据资产情况的上市公司有24家,截至5月8日,有4家公告删除了相关数据。

这20家公司分布在9个省份,6家位于北京市,4家位于山东省,浙江省、广东省、江苏省各2家,上海市、甘肃省、河南省、湖北省各1家。从企业性质来看,有12家为民营企业,8家为国有企业,8家国有企业中的央企、地方国企各占一半。

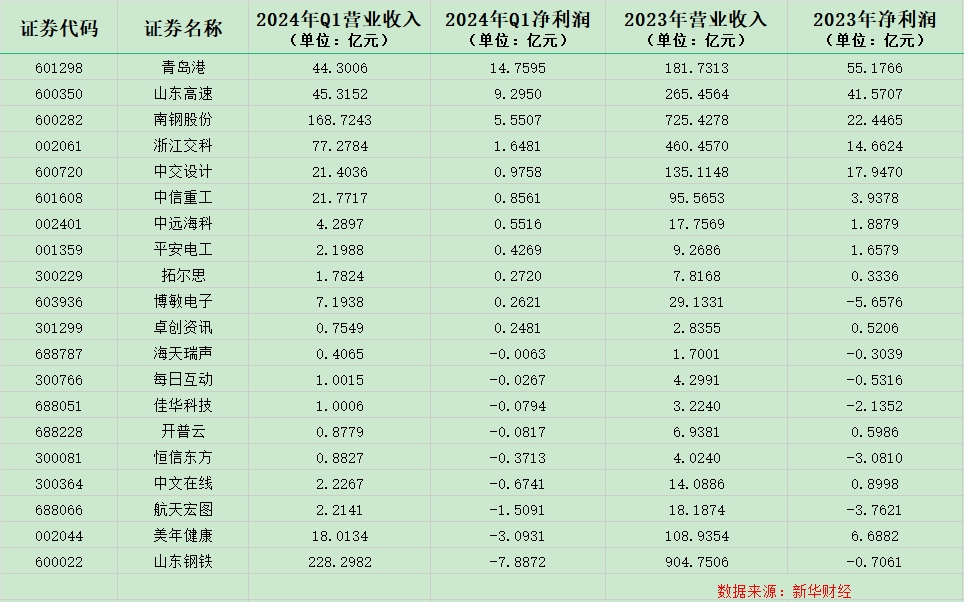

从盈利情况来看,今年一季度20家上市公司中有9家亏损,11家盈利,青岛港、山东高速、南钢股份排名前三,净利润分别为14.76亿元、9.3亿元、5.55亿元,山东钢铁、美年健康、航天宏图位列最后三位,净利润分别为-7.89亿元、-3.09亿元、-1.51亿元。总体来看,盈利情况排名前7位的均为国有企业,盈利排名前10位的有7家为国有企业。

从2023年全年净利润情况来看,20家上市公司中有7家出现亏损,13家盈利,盈利情况排名前5位的均为国有企业,盈利排名前10位同样有7家国有企业,青岛港、山东高速、南钢股份的净利润仍居前三名。

中国经济信息社数据资产运营首席执行官赵丽芳表示,一季报有20家上市公司披露数据资源相关数字,一方面预示着《暂行规定》执行有一个良好的开端,另一方面也是数字经济时代一个重要的里程碑,意味着我国数据资源科学化和精益化管理拉开时代大幕。随着数据要素市场政策的密集出台,数据驱动企业数字化转型、数据驱动产业效率提升、数据赋能实体经济发展将会有更多、更丰富的成果。

企业入表信息差异较大

20家披露数据资源科目的上市公司中,有3家计入存货项下,6家计入开发支出项下,13家计入无形资产科目项下。

从入表金额整体来看,20家上市公司一季报披露的数据存在以下特点:

一是入表金额差异较大。比如浙江交科一季报披露的数据资产入表金额约为24万元,而中信重工披露的入表金额为7.16亿元。

二是数据资产占总资产比重较低。20家上市公司中,除中信重工、恒信东方外,其余公司披露的数据资产占总资产全部在1%以下。

三是作为存货的数据资产入表金额偏高。20家上市公司披露的数据资产入表总金额约为8.37亿元,其中列入存货的总额为7.41亿元,占入表总额的88.53%。

其中,列入存货的仅中信重工一家就有7.16亿元,剔除中信重工后,其余上市公司2024年一季报披露数据资产总金额约为1.21亿元,数据资源存货占比约为19.83%。

上海钢联董秘李勇胜向新华财经表示,一季报披露的数据相对简单,不过一般也会与公司的审计机构预先沟通,关注到7.16亿数据资产是以存货的形式入账,因为达到资产标准的基本会计准则未发生变化,单纯从财务角度看,结合不同企业的业务特点,这样金额的数据资产或存在合理性,但要审慎判断数据信息服务的商业模式是否满足存货的确认条件。

从入表内容描述来看,上市公司一季报披露内容往往较为基础和简单,仅有美年健康、中远海科、卓创资讯3家公司对数据资产入表情况进行了文字描述,其余公司并未详细阐述其数据资产的具体状况。

比如中远海科重点描述了“船视宝”系列产品,美年健康是基于独有的累计影像数据及结构化健康数据和流量,卓创资讯主要是资讯服务、数智服务相关产品的直接或间接调用等。

不过,上市公司对数据资产入表的评价并不完全一致。也有业内人士告诉新华财经,目前并没有明确的会计指引,只是企业根据自己的判断进行了会计处理,而且数据资产入表会使企业提前缴纳所得税,带来了现金流的提前流出,也导致了企业经营性现金流承压。

会计处理需尽快推出应用指南

新华财经梳理20家上市公司一季报和去年年报对比发现,部分上市公司一季报披露的数据资源期初数,与2023年年报中的合同资产或其他资产的期末数值完全相同,也就是说,部分上市公司数据资产入表可能存在不规范现象。比如金龙汽车等公司最初披露了数据资源存货,后期又通过发布更正公告来解决。

此外,由于企业数据资源差异较大,具体归入无形资产、存货哪些科目需要有更详细的会计指引。《暂行规定》提到了数据资产列入存货还是无形资产,要看符合《企业会计准则》(财会〔2006〕3 号)中第1号存货还是第6号无形资产的规定,如果企业持有的数据资源最终目的用于出售,也即出售过程伴随权利转移,则确认为存货,否则确认为无形资产。

同时,《暂行规定》表明不论公司将数据资产计入存货还是无形资产都应采用历史成本法进行初始计量。构成数据资产入账成本的仅为形成数据资产所必要的投入,一般包括人工成本、资源引进成本、软硬件成本等,不应包含交易成本。目前市场呼吁为数据资产成本的准确归集与科学分摊提供更多政策细节及科学指导。

“具体而言,数据资源包含企业内部使用、对外服务和持有出售这三种不同类别,而每种类别下的数据资源又可能具有可重复使用(不具有排他性)或者不可重复使用(具有排他性)的特征,因此对于不同情况下的数据资源应该分别如何进行会计计量,还需要进一步细化的指导意见。此外,对于只供企业内部使用的数据资源,其经济利益流入如何确定,也是企业数据资源入表的一大难点,亟需明确的指导意见。”复旦大学管理学院会计学系李达三讲席教授黄蓉向新华财经表示。

值得注意的是,财政部会计司于2023年11月27日发布了《企业数据资源相关会计处理暂行规定》的培训视频,其中包含了很多企业的实际案例,可以为不同类型的企业进行数据资源相关会计处理提供参考。

本次披露数据资产的20家上市公司中,有9家一季度亏损,其中6家2023年净利润为负。《暂行规定》实施以前,与数据资源相关的成本费用直接计入当期费用,减少企业利润。《暂行规定》实施以后,与之相关的成本费用满足一定条件下可转入资产类项目,能提高企业利润。另外,企业也可以利用入表数据资产进行增信、抵押贷款、再融资等资本化操作,但数据资产评估、数据要素资产权属、数据治理、交易流通、风险监管等体系仍在初步探索和培育阶段。

“数据资源入表对于企业自身的数字化建设和外部资本市场估值都有积极意义,但具体信息的披露也非常重要。为防范潜在风险,审计师需要对数据资源的会计处理进行审计,判定企业的数据资源会计处理是否符合《暂行规定》的要求;同时企业应该披露数据资源的相关信息,协助投资者理解数据资源的会计处理。”黄蓉表示。

编辑:胡晨曦

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)