安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

93岁的巴菲特写下人生中第46封股东信。

北京时间2月24日晚间,“股神”沃伦·巴菲特(Warren Buffett)旗下公司伯克希尔·哈撒韦(Berkshire Hathaway)公布了2023年四季度和全年的业绩报告,一年一度的致股东信也随之出炉。

巴菲特在股东信最开头写了一篇短文悼念他的已故搭档查理·芒格(Charles Thomas Munger),他称芒格是伯克希尔·哈撒韦的“建筑师”,而自己则是“总承包商”,将芒格的愿景日复一日地付诸实施。某种意义上,芒格“既像兄长,有时也像慈父”。

值得一提的是,在本次的致股东信中,巴菲特明确强调了格雷格·阿贝尔(Greg Abel)为伯克希尔的接班人。他也表示,今年的股东会将于奥马哈当地时间5月4日举行。

对于当前的市场,巴菲特在信中写道:“不管出于什么原因,现在的市场表现出比我年轻时更像赌场,赌场现在存在于许多家庭中,每天都在诱惑着居民。”

巴菲特认为,华尔街希望它的客户赚钱,但真正让客户热血沸腾的是市场的狂热。伯克希尔的一条投资规则从未改变也不会改变:永远不冒资本永久性损失的风险。

投资标的方面,巴菲特指出,伯克希尔将无限期投资5家日本商社(伊藤忠商事、丸红株式会社、三菱商事、三井物产和住友商事),无期限维持对西方石油公司的投资。

看点一:芒格是伯克希尔的“建筑师”

这是在2023年11月查理·芒格去世后,巴菲特的首封股东信。巴菲特在股东信最开头写了一篇短文悼念他的已故搭档查理·芒格。

巴菲特表示,“查理从未试图为他这个创造者争取荣誉,而是让我获得所有的掌声和赞美。从某种程度上说,他与我的关系亦兄亦父。即便他知道自己是对的,也让我掌握控制权。就算我犯了错,他也从未反过来指责我的错。”

“在现实世界中,人们往往会将伟大的建筑与建筑师联系在一起,而那些倒入混凝土或安装窗户的人很快就被遗忘了。伯克希尔已经成为一家伟大的公司,我一直负责建筑,而查理则永远是伯克希尔的设计师。”巴菲特在信中写道。

此外,巴菲特也在股东信最后表示,今年将推出第四版《穷查理宝典》(Poor Charlie’s Almanack),巴菲特强调“查理的智慧将改善你的生活,就像我的生活一样”。

看点二:明确阿贝尔为伯克希尔的接班人

在本次的致股东信中,巴菲特明确强调了格雷格·阿贝尔为伯克希尔的接班人。

“格雷格·艾伯尔负责伯克希尔的所有非保险业务,从各个方面来看,他都已经准备好明天就成为伯克希尔的CEO。”巴菲特表示。

与此同时,巴菲特也在信中表示,今年的股东会将于奥马哈当地时间5月4日举行。由于芒格的辞世,今年伯克希尔股东会的舞台上将只有3人:巴菲特 、格雷格·阿贝尔,以及阿吉特·贾恩。

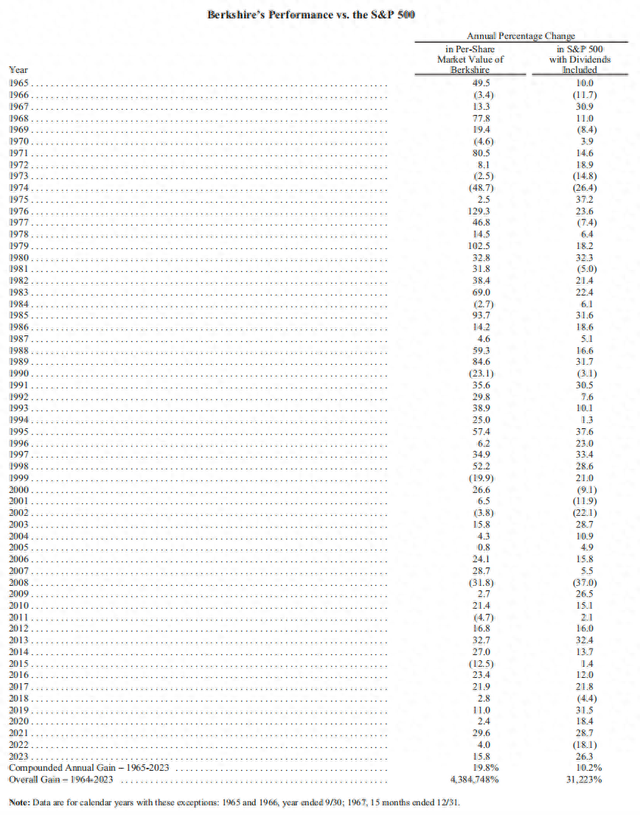

看点三:2023年伯克希尔每股市值的增幅为15.8%

值得注意的是,今年的股东信,巴菲特没有依照惯例,在最开始提供伯克希尔的业绩与美股风向标:标普500指数表现的对比,而是放在了最后。

2023年,伯克希尔每股市值的增幅为15.8%,标普500指数为增长26.3个百分点,未能跑赢标普500指数。

长期来看,1965-2023年,伯克希尔每股市值的复合年增长率为19.8%,明显超过标普500指数的10.2%,而1964-2023年伯克希尔的市值增长率是令人吃惊的4384748%,也就是43847倍多,而标普500指数为31223%,即超过312倍。

看点四:美国运通和可口可乐会在2024年提高股息

回顾2023年的股市投资,巴菲特照例提到了可口可乐和美国运通两大“心头好”。他在信中说:“在2023年,我们没有买卖过美国运通或可口可乐的股票,但是这两家公司再次通过他们的盈利和股息来奖励我们的‘无为’。”

巴菲特指出,“美国运通和可口可乐几乎肯定会在2024年提高股息,美国运通的股息可能提高16%,而且我们肯定会全年保持我们的持股不变。”

“尽管伯克希尔在2023年没有增持这两家公司的股票,但由于我们在伯克希尔进行的股票回购,你们去年对可口可乐和美国运通的间接所有权也会有所增加。这种回购有助于增加你们对伯克希尔拥有的每一项资产的参与。”巴菲特表示。

巴菲特在总结这两只股票带给他的经验时说道,当你找到一个真正出色的企业时,请坚持下去。耐心是有回报的,一项出色的业务可以抵消许多不可避免的平庸决定。

与此同时,巴菲特还补充了他通常的警告:所有股票回购都应该取决于价格。以商业价值为折价回购的明智之举,如果以溢价回购,就会变得愚蠢。

看点五:“无限期”维持对西方石油公司的投资

投资标的方面,巴菲特在致股东信中指出,预计无期限维持对西方石油公司的投资。

截至年底,伯克希尔持有西方石油公司27.8%的普通股,同时还持有认股权证,在5年多时间里,这些认股权证使伯克希尔能够选择以固定价格大幅增持股份。“尽管我们非常喜欢我们的所有权和选择权,但伯克希尔公司对购买或管理西方石油公司没有兴趣。”巴菲特强调。

他表示,尤其看好西方石油公司在美国持有的大量石油和天然气资产,以及它在碳捕集项目上的领先地位,尽管这种技术在经济上的可行性尚不明确。

看点六:将继续持有五家大型日本商社的长期权益

此外,巴菲特在致股东信中称,伯克希尔将继续持有5家大型日本公司的长期权益(伊藤忠商事、丸红株式会社、三菱商事、三井物产和住友商事)。每家公司的经营方式都高度多样化,与伯克希尔自身的经营方式有些类似。

巴菲特解释了他对投资日本股市的看法。巴菲特强调,在某些重要方面,他投资的日本五大商社都遵循股东友好政策,这些政策远优于美国的惯例。此外,自伯克希尔开始在日本进行收购以来,这五家公司都以具有吸引力的价格减少了流通股的数量。

他表示,去年他与格雷格·阿贝尔去了一趟东京,与这5家公司的管理层进行了交流。现在,伯克希尔分别持有这5家公司约9%的股份。伯克希尔还向每家公司承诺,不会购买超过9.9%的股份。

目前伯克希尔对这5家公司的投资成本共计1.6万亿日元,5家公司的年末市值为2.9万亿日元。然而,近年来日元汇率走低,伯克希尔的年终未实现美元收益为61%或80亿美元。

“格雷格和我都认为,我们无法预测主要货币的市场价格。我们也不相信我们能雇到有这种能力的人。因此,伯克希尔用1.3万亿日元的债券收益为其在日本的大部分头寸提供了资金。这些债券在日本很受欢迎。”巴菲特表示。

巴菲特说道,“我相信伯克希尔的日元未偿债务比任何其他美国公司都要多。同时,日元贬值为伯克希尔带来了19亿美元的年终收益。根据美国通用会计准则(GAAP),这笔收益将定期计入2020—2023年度的收入。”

看点七:BNSF铁路公司将成为伯克希尔和美国的重要资产

“我犯了一个代价高昂的错误,没有预料到或考虑到公用事业行业监管回报的不利发展。”巴菲特在致股东信中坦言,此前对于BNSF铁路公司和伯克希尔·哈撒韦能源公司2023年业绩的预测有误。

去年,由于营收下降,BNSF的盈利下滑幅度超出了巴菲特的预期。巴菲特指出,“尽管BNSF运输的货物和资本支出比北美其他五大铁路公司中的任何一家都多,但自我们收购以来,它的利润率相对于其他五大铁路公司都有所下滑。”

尽管如此,巴菲特仍相信,“我们广阔的服务领域是首屈一指的,因此我们的利润率可以而且应该提高。”

“铁路在运行时不会受到太多关注,但如果铁路无法运行,整个美国都会立即注意到这方面的问题。”巴菲特肯定道,“一个世纪后,BNSF仍将是国家和伯克希尔的重要资产。”

看点八:“收益”只是评估企业的一个起点

巴菲特表示,在伯克希尔,“收益”应该是一个理智的概念。巴菲特的妹妹伯蒂则认为,“收益”确实有点用处,但这只是评估企业的一个起点。

伯克希尔的报告显示,2021年伯克希尔的营业利润为276亿美元,2022年伯克希尔的营业利润为309亿美元,2023年伯克希尔的营业利润为374亿美元。

“毫无疑问,资本收益的重要性不容忽视。我预计在未来几十年里,它们都将是伯克希尔价值增值的一个非常重要的组成部分。否则,我们为什么要像我一直以来对自己的资金所做的那样,将你们的大量资金(包括伯蒂的)投入到可交易的股票中呢?”巴菲特称。

然而,巴菲特坦言,考虑到这些“收益”包含了变幻莫测的日日夜夜、甚至年复一年的股市波动,因此,基于“收益”来判断伯克希尔的投资价值,这种做法远远不够明智。正如本·格雷厄姆所说,“短期来看,股市是一台投票机。然而,从长远来看,它是一台称重机。”

看点九:伯克希尔的年末净资产达到5610亿美元

巴菲特称,到目前为止,伯克希尔·哈撒韦的GAAP净资产是美国企业中最高的。创纪录的营业利润和强劲的股市使伯克希尔的年末净资产达到5610亿美元。而其他499家标普500指数公司2022年的净资产规模为8.9万亿美元。(2023年的数字尚未统计,但不太可能大幅超过9.5万亿美元。)

“按照这一衡量标准,伯克希尔·哈撒韦目前占据了近6%的份额。在五年内将我们的庞大基数翻一番是不可能的,特别是因为我们非常反对发行股票(这一行为会立即增加净值)。”巴菲特表示。

“在这个国家,能够真正改变伯克希尔哈撒韦公司命运的公司屈指可数,而且它们一直被我们和其他公司没完没了地挑中。有些我们可以估价,有些我们不能。而且,如果我们可以的话,它们的价格必须要有吸引力。”与此同时,巴菲特也坦言,在美国以外的地方,伯克希尔·哈撒韦公司基本上没有对资本配置有意义的候选目标。总而言之,我们不可能有令人瞠目结舌的表现。

看点十:“伯克希尔能够应对迄今为止从未经历过的严重金融灾难”

“伯克希尔能够以巨额资金和业绩的确定性迅速应对市场动荡,这可能会给我们提供偶尔的大规模机会。”巴菲特进一步指出,伯克希尔的一条投资规则没有改变,也不会改变,即永远不要冒永久性损失的风险。

巴菲特表示,“我相信伯克希尔·哈撒韦能够应对迄今为止从未经历过的严重金融灾难。我们不会放弃这种能力。当经济动荡发生时,伯克希尔的目标将是成为国家的一笔资产,并帮助扑灭金融大火,就像它在2008- 2009年以一种非常微小的方式发挥作用一样,而不是成为众多无意或有意点燃大火的公司之一。”

伯克希尔的优势来自它在扣除利息成本、税收和大量折旧及摊销费用(“EBITDA”在伯克希尔是被禁止使用的衡量标准)后巨大多样化的收益。

“我们对现金的要求也很低,即使国家遭遇长期的全球经济疲软、恐惧与瘫痪。”此外,巴菲特称,伯克希尔目前不支付股息,其股票回购为100%可自由支配的。年度债务到期日从来都不重要。

巴菲特表示,极端的财政保守主义是我们对那些加入我们伯克希尔所有权的人做出的企业承诺。在漫长的几十年里,我们的谨慎很可能被证明是不必要的行为。但伯克希尔并不想对任何信任我们的个人造成永久性的财务损失,尽管长期的收益缩水是无法避免的。

“伯克希尔希望常盛不衰。”巴菲特称。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)