来源:财联社

记者 邹俊涛

据上市公司公告,截至2月21日,A股主要上市险企已全部披露完2024年1月份的原保险保费收入数据。

财联社记者注意到,与往年相比,上市险企在今年一月份的保费收入规模普遍出现下滑,6家上市险企中仅有1家实现了同比正增长。而各业务板块中,寿险业务板块保费收入下滑幅度尤大,形成重要拖累效果。

2月21日,某头部险企工作人员告诉财联社记者,出现上述情况的根源在于寿险“开门红”受到监管限制。“以往险企在上一年度的四季度开展‘开门红’业务,可以提前把保费收上来,然后指定在次年度1月1号生效。但去年监管对保费的预收系统有窗口指导,不允许提前把保费收进来,必须要等到1月1号才能收保费。”

上市险企1月份保费收入普遍下滑

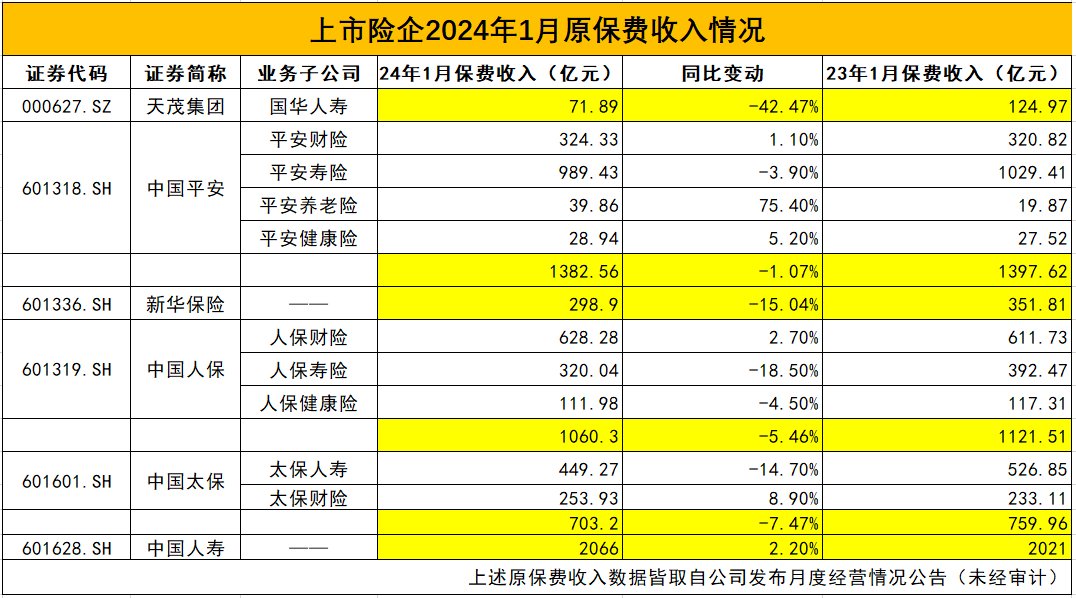

数据统计结果显示,今年1月份,天茂集团、中国平安、新华保险、中国人保、中国太保、中国人寿的原保险保费收入规模分别约为71.89亿元、1382.56亿元、298.9亿元、1060.3亿元、703.2亿元和2066亿元,与上年同期相比,分别变动了-42.47%、-1.07%、-15.04%、-5.46%、-7.74%和2.20%。

∆2024年1月份保费收入情况,数据来源:公司公告

∆2024年1月份保费收入情况,数据来源:公司公告数据显示,除了中国人寿以外,其余5家A股上市险企在今年一月份的原保费收入全部出现下滑。

寿险业务下滑较大,拖累公司总保费收入

财联社记者注意到,尽管上市险企在今年一月份的保费收入规模普遍呈现下行趋势,但寿险板块的下滑幅度尤为明显。

据公告披露数据显示,天茂集团控股子公司国华人寿在去年1月份的原保险保费收入约为124.97亿元,而今年1月份已缩水至71.89亿元,同比下滑了42.47%。

同为寿险上市企业的新华保险也披露,公司今年1月份的原保费收入约为298.9亿元,较上年同期下滑了15.04%。

此外,几家综合性险企,中国平安、中国人保、中国太保的寿险业务板块同样表现不如人意。数据显示,今年1月份,平安寿险、人保寿险、太保寿险的保费收入规模分别同比下滑了3.9%、18.5%和14.7%。

相较之下,平安养老险在1月份的保费收入同比大涨75.4%,公司新业务表现亮眼。平安财险、人保财险、太保财险等财险业务公司的保费收入也继续保持正增长。综上,寿险业务显然已成为几家综合性险企在今年一月份保费收入规模“失速”的重要拖累因素。

业内:根源在寿险“开门红”受监管限制

对于寿险当前的表现,业内倒也并不感到意外。财联社记者从多个从业人员处获悉,监管从去年开始着手规范寿险 “开门红”活动,新规的落实极大地影响各大保险公司此前开展的“开门红”节奏。

据了解,2023年10月18日,国家金融监管总局人身险部向各人身险公司下发《关于强化管理促进人身险业务平稳健康发展的通知》(以下简称《通知》),直指“开门红”诸多乱象,要求保险市场平稳健康发展。

根据《通知》第三条,各人身险公司“不得采取大幅提前收取保费并指定第二年保单生效日的方式进行承保,不得将客户实质为保费的资金存放于其他投资理财类账户,防止出现承保空档,引发合同纠纷,滋生经营风险。”

过往,寿险企业一般会在当年10月份到次年2月份期间开展营销活动,即为“开门红”。但一般来说,为了给第二年年初“冲业绩”,寿险企业每年第四季度销售的保单,很多都会“指定生效日期为次年的1月1日”,这样就可以把大批量的保单积压至第二年才生效,让第二年1月1日的业绩“一飞冲天”。

新规的实施不仅影响此前开展“开门红”节奏,也带来新的不确定性。“比如说,业务员当年11月份和某客户谈好某个保险产品销售,但距离次年1月1号还有很长时间距离,这个过程中就会有很多变数,包括消费者资金使用用途的变化等等。”上述险企工作人员告诉财联社记者,“所以从数据上看,今年一月份的寿险销售数据,可能略有下滑。”

责任编辑:刘天行

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)