转自:澎湃新闻

新冠疫苗市场的变化让康希诺全年净亏损扩大,流脑疫苗等其他疫苗产品的业绩贡献依然有限。

1月30日,康希诺生物股份公司(康希诺,688185.SH,06185.HK)发布业绩预告称,预计2023年净亏损较上年同期扩大,其中归母净亏损12.7亿元至15亿元,归母扣非净亏损13.77亿元至16.25亿元。2022年同期归母净亏损9.09亿元,归母扣非净亏损10.33亿元。

对于净亏损增加的原因,康希诺生物主要提到新冠疫苗业务的变化:新冠疫苗市场需求变化,公司新冠疫苗相关收入较同期大幅下降;基于新冠疫苗产品实际接种情况及对未来接种情况的预期,公司对已经发生的及未来可能发生的新冠疫苗产品退回金额进行核算及合理估计,并于报告期内冲减新冠疫苗产品收入;营业成本方面,因新冠疫苗产量较低,相关产线产能利用率不足,公司将该部分冗余产能对应的固定成本计入营业成本;考虑新冠疫苗相关存货和长期资产的未来使用计划,集团对存在减值迹象的存货、应收退货成本、预付账款和长期资产进行了减值测试,并根据测试结果计提减值损失。

康希诺成立于2009年,2019年在港交所上市,2020年8月在科创板上市。公司主营业务集中在疫苗领域,新冠疫情期间因腺病毒载体新冠疫苗而名声大噪,业绩也实现大涨。2021年,康希诺归母净利润由亏损转为盈利,且超过19亿元。但随着新冠疫苗市场需求的变化,康希诺生物2022年又转为亏损9亿元,如今净亏损进一步扩大。

失去新冠疫苗的光环,康希诺正在寻找下一个业绩支撑点,包括推动其他疫苗上市、加快出海步伐。

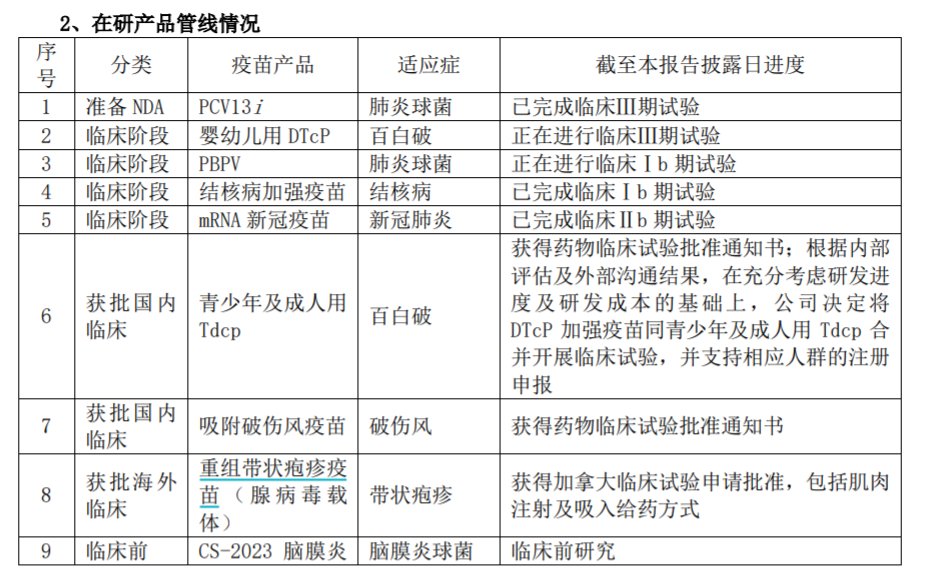

来源:康希诺2023年半年报

来源:康希诺2023年半年报流脑疫苗是近两年康希诺重点在推动商业化的产品。业绩预告公告提到,报告期内流脑疫苗产品相关销售收入较去年同期大幅增长,但为持续推广流脑疫苗产品增加营销活动推广,公司销售费用较同期增长,也是公司净亏损的原因之一。

披露业绩预告的同一天,康希诺还公布获得13价肺炎球菌多糖结合疫苗(CRM197,TT载体)III期临床试验总结报告,称该疫苗具有良好的安全性及免疫原性,临床研究在目标人群中已达到预设的临床终点。PCV13i具备了向国家药品监督管理局递交药品生产注册申请的必要条件。

出海方面,1月初披露的一份投资者关系活动记录表显示,公司对于海外业务布局以新兴市场、发展中国家为主,重点布局中东、东南亚、南美等地区。

康希诺还与沙特阿拉伯药品制造公司SPIMACO签署疫苗合作框架协议。康希诺生物在上述投资者活动上表示,此合作将重点聚焦推进公司四价流脑结合疫苗进入沙特阿拉伯以及其他中东和北非地区市场。在沙特阿拉伯,四价流脑结合疫苗已被纳入该国儿童免疫接种规划,当地市场对于免疫保护效果更持久、安全性更高的四价流脑结合疫苗的需求十分迫切。

截至1月30日收盘,康希诺A股报55.81元/股,跌1.41%;H股报16.88港元/股,跌2.31%。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)