安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

去库存,是伴随白酒行业2023年的一个关键词。

这一年,酒企、渠道商都在想方设法消化库存:经销商降价促销,企业则通过数字化手段、加大渠道管控、控货稳价等,实现库存去化。

年末将至,酒企去库存成效如何?

库存压力仍较大

2022年以来,受需求下滑等因素影响,国内白酒消费受到明显冲击,渠道库存不断攀升,这一局面一直延续到2023年。

今年6月,中国酒业协会就曾在《2023中国白酒市场中期研究报告》中提到,51.43%的受访酒行业从业者认为,2023年上半年市场遇冷,整体渠道库存仍处于高位。消化库存是2023年酒企的首要任务。

报告显示,2023年春节后,传统淡季时间比之前来得更早一些。按照惯例春节后经销商会进行一次补货,但今年这一惯例被打破,传统的“商务、团购、宴席”三驾马车未能齐头并进,“五一”期间酒水市场只有宴席用酒市场表现比较好,商务和团购偏弱,也说明渠道库存处在高位水平,尚未通过春节旺季消化完成。

几个月过去了,高库存仍是困扰白酒渠道商的一个难题。

据证券时报,在近期召开的促进酒类流通高质量发展交流座谈会上,中国酒类流通协会会长王新国表示,目前,虽然酒类市场已进入传统旺季,但整体表现并不尽如人意,名酒集中化的行业马太效应进一步增强。

数据显示,今年前三季度,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖五大酒企合计实现营收2447.75亿元,占A股白酒板块上市公司营收比例达79.19%;前三季度归母净利润总和约1059.10亿元,占据A股白酒板块上市公司净利润的89.01%。

上市酒企存货攀升

除渠道库存有待进一步消化外,酒企本身的存货也在攀升。

通常情况下,酒企存货包括库存商品、原材料、自制半成品、在产品、周转材料等。

据Wind数据,截至2023年三季度末,20家A股白酒企业中,仅顺鑫农业存货金额同比下降,其余均同比增长。截至2023年三季度末,顺鑫农业存货43.17亿元,同比下降11.03亿元,占总资产比例为26.29%。

具体来看,A股20家白酒企业中,迎驾贡酒、金种子酒、口子窖存货金额占总资产的比例较高,其中迎驾贡酒最高,达41.35%;古井贡酒、泸州老窖、贵州茅台、五粮液4家酒企存货金额占总资产的比例较低,低于20%,其中五粮液最低,为10.29%。

对比上年同期,11家酒企存货金额占总资产比例有所上升,9家有所下降,其中金种子酒、口子窖分别由上年同期的39.20%、36.74%,增至40.93%、40.08%。迎驾贡酒存货金额占总资产的比例虽在20家上市酒企中排名第一,但较上年同期的43.38%已有所下降。

▲2022年及2023年三季度末A股20家白酒企业存货金额占总资产比例情况

▲2022年及2023年三季度末A股20家白酒企业存货金额占总资产比例情况数据显示,截至2023年前三季度末,迎驾贡酒存货达到了43.03亿元,较期初增长了7.3%,较上年同期增长11.3%。

针对存货高企,迎驾贡酒总经理秦海在11月27日的三季报业绩说明会上表示,“所谓酒是陈的香,公司存货主要为基酒和半成品酒。”但对于公司当前的库存情况以及清库存措施,其并未回答。

今年6月,迎驾贡酒在回答投资者提问时曾表示,公司市场营销工作按计划推进,保持良性的渠道库存。在渠道中采取一系列促销互动手段,市场动销符合预期。与此同时,公司通过加强发货管控、数字化赋能等手段持续维护量价平衡。

在消化库存方面,其他酒企也给出了解决办法。

今年6月,今世缘在接受机构调研时表示,综合来看公司二季度库存消化应该会好于去年同期,厂家和经销商信心比较足,公司也进一步强化了产品流通渠道秩序及库存管控,保障市场可持续发展。

6月29日,在泸州老窖2022年度股东大会现场,在谈到如何帮助渠道去库存时,泸州老窖方面称,公司正在利用数字化手段实现库存去化,加大对渠道的管控力度。

此外,泸州老窖、山西汾酒等多家白酒企业开展“护价”行动,陆续发布控货或提价通知。

从主动去库存向被动去库存过渡

据光大证券(维权)近期研报,疫情扰动带来本轮白酒产业的供需错配,库存压力最大的阶段或正在过去。

“结合上市公司产成品库存以及渠道反馈来看,库存去化或仍将是2024年春节的主旋律。但是作为衡量需求强弱的风向标,今年三季度,部分扩张型次高端酒企营收同比跌幅收窄、经销商库存较去年同期明显改善,白酒行业库存压力最大的时候正在过去,行业正在逐步从主动去库存过渡至被动去库存的阶段。”光大证券称。

浙商证券也预计,当前白酒行业库存或为今明两年最高水平,伴随今年第四季度库存消化,预计春节后将进入库存下行趋势。

浙商证券同时指出,伴随当前酒企对于库存和量价的管控更加精细,白酒行业库存周期的波动幅度趋缓,由大周期向小周期转变,对收入业绩端的影响有所减弱,以茅台为代表的产品批价波动缩窄,库存周期被边际熨平。

“虽市场基于库存表现对今明年酒企收入业绩降速存担忧,但库存周期对收入业绩影响边际减弱,预计不会出现明显降速。”浙商证券称。

Wind数据显示,今年前三季度,A股20家白酒企业中17家录得了营收增长,15家录得了归母净利润增长。就第三季度而言,在营收方面,仅酒鬼酒一家企业同比下滑36.66%,其余酒企均实现增长,其中16家酒企录得了双位数增长。

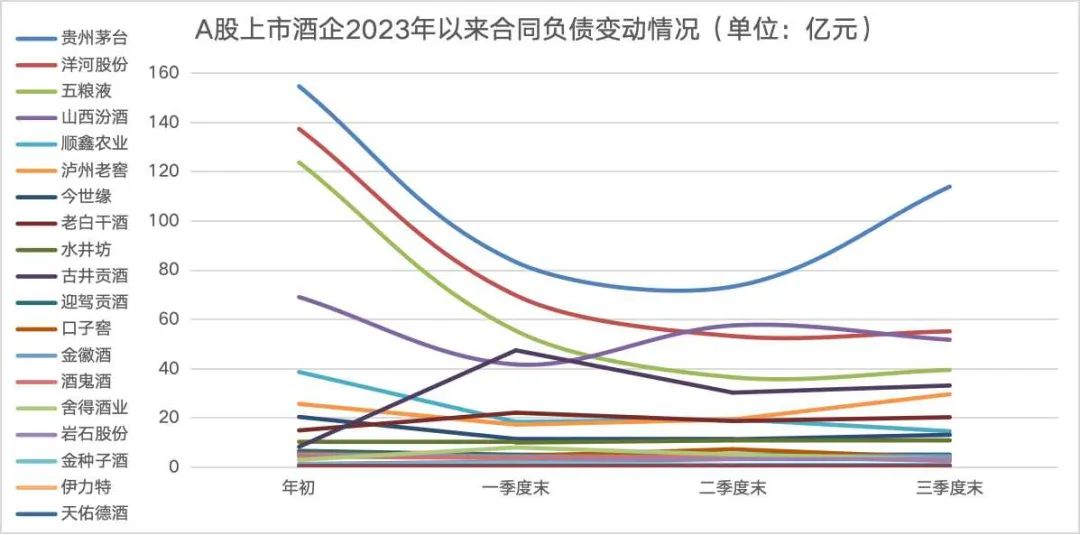

随着库存趋势向好,渠道信心在这一过程中也有所变化。中新经纬梳理Wind数据发现,2023年以来,单就合同负债而言,A股20家白酒企业普遍经历了先降后增的过程,5家酒企的合同负债余额出现了连续两个报告期下滑,其中贵州茅台、洋河股份、五粮液、今世缘环比降幅较大。

数据显示,截至二季度末,五粮液、洋河股份、贵州茅台、今世缘的合同负债余额分别由年初的123.79亿元、137.42亿元、154.72亿元、20.40亿元,降至36.49亿元、53.23亿元、73.34亿元、11.29亿元,下滑幅度达70.52%、61.27%、52.60%、44.68%。

▲A股20家白酒企业今年以来合同负债变动情况。数据来源:Wind 中新经纬闫淑鑫制图

▲A股20家白酒企业今年以来合同负债变动情况。数据来源:Wind 中新经纬闫淑鑫制图酒企通常将已收或应收客户对价而应向客户转让商品的义务部分确认为合同负债,其中预收货款是合同负债的主要构成部分。

作为酒企收入的“蓄水池”,合同负债代表着市场对酒企销售的预期,合同负债增长或下滑,反映的是酒企预收经销商货款的增减情况,与白酒上市公司“先款后货”的销售方式紧密相关。

中新经纬注意到,截至今年三季度末,已有贵州茅台、洋河股份、五粮液等12家上市酒企合同负债环比实现增长,其中贵州茅台较二季度末的73.34亿元大幅增至113.95亿元,增幅达55.37%。

▲A股20家白酒企业今年以来合同负债情况

▲A股20家白酒企业今年以来合同负债情况另一方面,根据国家统计局公布,2023年1-10月白酒行业产量跌幅再收窄,规模以上白酒企业白酒(折65度,商品量)产量达347.8万千升,同比下滑7.7%,较1-9月累计同比下滑数据收窄1.3个百分点。

今年3月份,规模以上白酒企业单月产量降幅29.2%,随后连续四个月降幅收敛,至9月白酒企业单月产量同比增长12.6%,同比转正。10月单月规模以上白酒企业产量同比增长2.5%,继续保持正增长。

东兴证券认为,产量的回暖直接代表行业内企业对明年白酒消费态度的转变,随着经济的持续复苏,酒类消费也会持续回暖。

责任编辑:李思阳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)