每经记者 吴泽鹏 每经编辑 魏官红

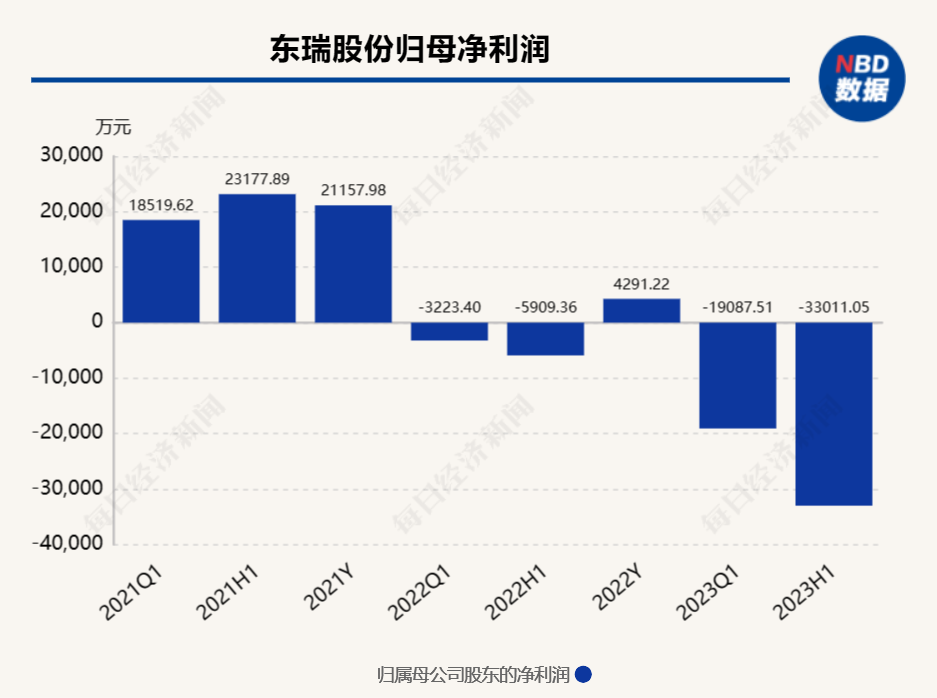

8月30日晚间,东瑞股份(SZ001201,股价23.49元,市值50亿元)发布2023年半年报,今年上半年实现营业收入5.56亿元,较上年同期增长20.54%,但归母净利润亏损3.30亿元。

同日晚间,东瑞股份还召开了电话交流会,解释称出现较大亏损是公司主动淘汰和优化种猪体系,同时叠加提前和加速出栏、生猪低价影响等原因。

根据交流纪要,东瑞股份的完全养殖成本在17.80元/公斤左右,较同行高出不少。8月31日上午,该企业工作人员在电话中告诉《每日经济新闻》记者,养殖成本高出同行的主要原因是由于主要销售地区不同,公司建立种猪体系与同行种猪品种有所区别,“在胎产数量等方面会有区别”。不过,东瑞股份工作人员也表示,公司品种肉猪在价格上也有优势。

上半年亏损3.3亿元

东瑞股份是广东河源第一家上市公司,也是内地供港活大猪的主要供应商之一,《每日经济新闻》记者注意到,今年一季度,东瑞股份亏损1.9亿元,上半年亏损3.3亿元,均创下了该企业自2021年上市以来同期的最大亏损。

发布半年报当晚,东瑞股份便召开了业绩说明会针对亏损作出解释:首先,个别养殖场存在蓝耳、伪狂犬等疾病,公司主动淘汰和优化种猪体系,为防控疫病、降低风险,提前和加速出栏,叠加生猪低价影响,使得上半年亏损约1.37亿元;同时,新建猪场能繁母猪尚未生产,需承担的固定折旧摊销费用较大;此外还对消耗性生物资产计提存货跌价准备,计入资产减值损失的金额0.68亿元。

根据披露,2023年1月-6月,东瑞股份合计销售生猪36.64万头,较上年同期增长50.89%;合计销售收入5.28亿元,较上年同期增长23.01%;商品猪销售均价16.60元/公斤,较上年同期下降12.59%。

记者查询东瑞股份此前发布的月度销售数据发现,上半年其商品猪销售价格波动不小:1月销售均价18.67元/公斤,此后每公斤均价在15元至16元波动,6月、7月有所恢复,销售均价上涨至17.5元/公斤左右。同行中,温氏股份今年上半年月度销售均价基本维持在15元/公斤以内,牧原股份近两个月的月度销售均价更是跌破14元/公斤。对比可见,虽然东瑞股份规模较小,但售价较高。

8月31日上午,东瑞股份工作人员在电话中告诉记者,2020年至今,公司一直是中国香港地区最大的活大猪供应商,公司在香港地区市场的占有率在25%左右,相对而言,供港部分的销售价格会高一些,“目前,供港价格与内地价格约有4元/公斤的价差,内地在广东销售的话,会比其他省份稍高一些,在广东省内较同行也会高一点,但价差没那么明显。”

东瑞股份暂未披露在不同区域的生猪销售数量差别,不过在交流会上公司有介绍称,2024年出栏规划约100万头,其中供港澳32万头,内销68万头;2025年出栏规划约160万头,其中供港澳40万头,内销120万头。

将向屠宰及肉制品延伸布局

在生猪市场行情较为低迷的大背景下,如何降低养殖成本,成为各大猪企追求的目标。在交流会上,东瑞股份也披露,剔除异常场和新建场的数据,目前公司完全成本在17.80元/公斤左右,其中优秀场的完全成本能够达到15.60元/公斤。

这样的养殖成本实际比业内高出不少。例如龙头牧原股份(SZ002714,股价40.58元,市值2218亿元)的养殖完全成本已控制在15元/公斤以内,其提出的目标是公司力争年底降至14元/公斤以下;销售规模与东瑞股份接近的金新农(SZ002548,股价6.97元,市值56亿元)在8月29日的交流会上披露,公司7月份商品猪销售成本16.93元/公斤,年末目标降至16元/公斤以下。

东瑞股份则表示,公司目标是年内要将完全成本降到17元/公斤以下,未来两年降至16元/公斤以下。

另一方面,记者了解到,目前东瑞股份建成产能约150万头,在建的产能约50万头,其生猪销售收入占比达到95%,此外有部分来自饲料销售收入等。为了平滑猪周期风险,同时基于“调猪向调肉”导向转变,东瑞股份提出向屠宰加工及肉制品终端布局,其屠宰加工项目已于2023年5月31日正式投产。

封面图片来源:视觉中国-VCG41N1387697042

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)