汽车产业链整体走强,汽车零部件概念股全面大涨 。

今日,申万汽车指数涨幅超过5.5%,位居行业第一位。细分的汽车零部件指数涨幅接近6%,大幅领先市场。将时间拉长来看,汽车零部件概念指数自4月27日触底以来持续反弹,反弹幅度累计涨幅超过45%。

板块内涨幅超过9%的股票10余只。其中,凯龙高科“20CM”涨停,公司具备尾气后处理系统完整产业链;松芝股份、苏常柴A、广东鸿图等股均强势涨停,松芝股份专业从事汽车、轨道交通及冷链物流等领域热管理相关产品的研发、生产和销售,广东鸿图是华南地区规模最大的精密铝合金压铸专业企业。

消息面来看,近期有关新能源汽车领域的利好消息不断。汽车产销明显恢复性增长,据乘联会数据,6月13-19日,乘用车零售41.6万辆,同比增长39%,环比上周增长19%;据国家统计局数据显示,2022年5月,汽车类零售额3186亿元,环比增长24.1%。

日前,国务院常务会议中指出“确定加大汽车消费支持的政策,要进一步释放汽车消费潜力。支持新能源汽车消费。车购税应主要用于公路建设,考虑当前实际研究免征新能源汽车购置税政策延期问题。”

另外,《广州市支持汽车及核心零部件产业稳链补链强链的若干措施》出炉,拟设立总规模100亿元的广州智能网联与新能源汽车产业发展基金,设立子基金跟投汽车及核心零部件技术攻关项目。充分利用市“链金合作”金融机构2300亿元授信额度。

政策利好不断

2022年汽车零部件销售额有望达到5.2万亿

汽车零部件构成种类繁多,大致可分为发动机配件、传动系配件、制动系配件、汽车改装、安全防盗等17种。汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。

中国是全球最大的汽车单一市场,2021年汽车年销量达2627.5万辆,中国汽车零部件进出口金额也呈现增长趋势,2021年出口金额超过750亿美元,同比增长超三成。近年来,国家出台了《汽车产业中长期发展规划》《汽车产业投资管理规定》《智能汽车创新发展战略》《新能源汽车产业发展规划(2021-2035)》等一系列的产业政策,加大对我国汽车和汽车零部件产业的支持和鼓励。

据中汽协数据显示,我国汽车零部件的销售收入从2016年3.46万亿元增长至2020年的4.57万亿元,年均复合增长率是7.2%,预计2022年我国汽车零部件销售收入达5.2万亿元。

5股业绩有望持续高增长且机构扎堆调研

证券时报·数据宝统计,A股市场汽车行业260股市值合计超过4万亿。汽车零部件板块股票多达190股,市值合计1.65万亿,福耀玻璃、潍柴动力等市值超过千亿。

从市场表现看,今年以来,汽车零部件板块下跌股数量居多,纽泰格、同心传动、艾可蓝等跌幅超过40%;上涨股仅30只左右,浙江世宝、广东鸿图、奥联电子等涨幅超过50%。

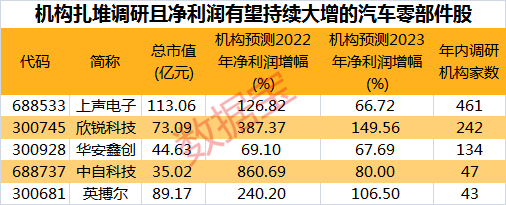

从机构一致预测业绩来看,79只获机构预测股中仅有雪龙集团2022年净利润或下滑,16股2022年净利润有望翻倍,沪光股份、通用股份有望超过10倍;中自科技、西菱动力等2022年净利润有望超过6.5倍。这16股中有10股年内获得机构调研,上声电子、欣锐科技或240家以上机构调研,前者年内获得461家机构调研,公司是全球最大的扬声器制造商之一。

进一步看,机构预测2022年、2023年净利润增幅超过50%,且年内获得40家以上机构调研股仅有5家,分别是上声电子、欣锐科技、华安鑫创、中自科技及英博尔,其中欣锐科技和英博尔2022年、2023年净利润增幅均有望超过100%。欣锐科技是专注于新能源汽车车载电源领域的高新技术企业,英博尔专注于新能源汽车动力领域的研发。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)