“居家办公到现在每天运动量最大的户外活动就是下楼做核酸。”

五一之后,由于北京出现零星疫情,为了尽快阻断疫情传播,很多人做核酸的频率都达到了一天一次。

由于奥密克戎变异株传播更快、潜伏期更短、隐匿性更强,5月9日,国务院联防联控机制电视电话会议提出要在大城市建立步行15分钟核酸“采样圈”。目前,北京、上海、山东、山西、江西、湖北等多地均已开展常态化核酸检测。

从7天,到48小时再到24小时,在有确诊病例的城市,没有核酸检测阴性结果,很可能无法出入公共场所。

投资界常说,站在风口上,猪都能飞起来。继口罩之后,核酸检测成为疫情之下的又一大风口,2020年,核酸检测试剂生产商圣湘生物创下净利润暴增65倍的业绩神话,启动上市177天后,就火速登录科创板,成为中国“抗疫”第一股。

但随着核酸检测常态化,单次检测价格大幅降低,同时,试剂盒等新的手段也越来越普及,虽然行业市场规模不断扩大,风口的风却已经停了。

01造富神话

4月16日,国家卫健委临床检验副主任李金明对外界披露:“自新冠疫情发生以来,中国已经完成了约115亿人次的核酸检测。”相当于平均每个中国人做了8次核酸。

为了应对短时间内激增的检测需求,北京曾出现过企业被连夜通知参与招标,并且所有合格投标企业全部中标的情况。

短短三年,新冠检测这个小众而专业的行业走进大众视野,成为大家生活的一部分,急速扩张的市场空间成就了一个又一个造富神话。

不完全统计,2020年1月以来,已经有9家与新冠检测相关的企业成功登陆科创板,1家新冠检测相关企业成功实现创业板上市;同时科创板、创业板还有3家新冠检测相关企业处于IPO审核排队之中。

成功登录资本市场后,创始人随即身价暴涨,比如2020年圣湘生物上市后,创始人戴立忠以176.2亿元身价位列《2020福布斯中国400富豪榜》第210位。

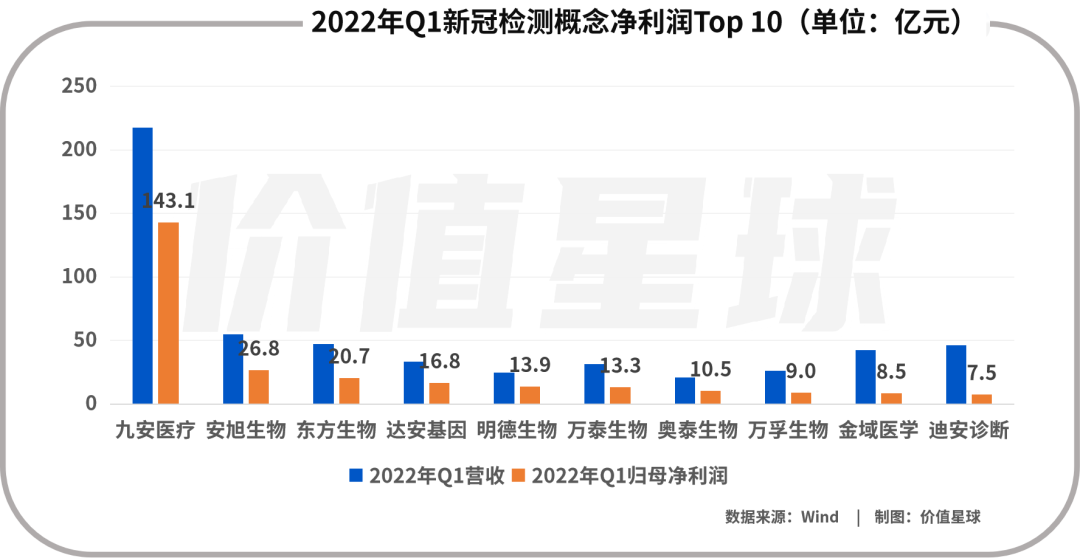

事实上,戴立忠的故事只是众多上市公司中的一个,圣湘生物也只是核酸检测产业链条上的一环。目前A股的“新冠检测”概念公司可以大致分为三类,一是从事上游核酸检测试剂生产的公司,主要包括硕世生物、达安基因、迈克生物、复星医药、明德生物;二是从事下游检测业务,比如金域医学;三是两种业务同步开展,比如华大基因、迪安诊断、凯普生物。

以迪安诊断为例,今年一季度,其营收达到46.5亿,同比增长52.1%,净利润达到7.5亿,同比大增122.6%。

迪安诊断的财报显示,公司主要的诊断服务业务,一季度收入约为28.5亿,同比翻倍,其中18.81亿都来自新冠检测业务。如果剔除新冠业务收入,诊断服务的收入仅为9.68亿元,同比增速也不过20.6%

此外,国内最早获批新冠核酸检测试剂的厂商明德生物今年一季度依然业绩不俗。明德生物发布的2022年一季报显示,公司一季度实现营收24.87亿元;归属母公司股东净利润13.89亿元,同比增长307.04%。去年一整年扣非净利润为14.03亿元,今年仅一季度的利润基本等同于去年全年利润。

而放眼整个医药行业,明德生物一季度盈利水平在所有A股同行上市公司中排在第9位。

根据Wind数据统计,35家新冠检测概念相关企业,去年的平均营业收入达到53.7亿元,收入增速达67%,归属母公司净利润平均达到11.5亿元,平均净利润增速更是高达112%;今年一季度,新冠检测概念股平均营收25.8亿元,平均利润近10亿。

02 暴利终结

或许很多人在做核酸的过程中都想过这个问题?核酸检测到底是个多挣钱的产业?从上市公司整体的公开数据来看,只要是新冠检测产业链上的公司,都赚得盆满钵满。

但实际的情况可能和大家想象的有一点出入,准确地说,过去两年上市公司确实赚了很多钱,但从今年的情况来看,暴利很难持续。

圣湘生物上市以来公司股价。图源:Wind

圣湘生物上市以来公司股价。图源:Wind疫情发生后火速登录资本市场的圣湘生物2020年一季度净利润同比翻了358倍,今年一季度净利润同比仅增4%。公司股价从2020年8月上市后一路震荡走低,从最高151元下跌至目前的50元附近。创始人身价也随着公司市值大幅缩水,2022年,戴立忠以11亿美元财富位列《2022年福布斯全球亿万富豪榜》第2448位。

圣湘生物并不是个例,华大基因,2020年净利润涨了6倍,2021年,其净利润下滑了30%;同期之江生物净利润从2020年暴涨17倍,到去年下滑18%。

翻看相关公司财报,很多公司都把业绩不及预期归因于新冠业务市场竞争加剧,全球新冠核酸试剂和检测单价下降,以及部分国家和地区防疫策略的变化。

2020年7月,我国具备核酸检测能力的医疗机构不足5000家,检测技术人员不到4 万人,每日核酸检测能力不足500万份;截至今年5中旬,全国有1.3万家医疗卫生机构可以开展核酸检测,有15.3万专业技术人员从事核酸检测的技术工作,目前我国核酸检测能力已经达到每天5700万管。

一方面,为了更快阻断疫情传播,补足检测能力缺口,政策积极引导更多资本进入,另一方面,很多医药公司看到新冠检测的暴利也想入局分一杯羹。两方共同作用之下,核酸检测市场迅速“卷了起来”。

供给的快速提高直接造成检测价格的下降。而作为一种“普惠”的医疗服务,政府的带量采购在价格降低的过程中又起到了决定性作用。

5月25日,国家医保局发布消息称,进一步下调公立医疗机构新冠病毒核酸检测的政府指导价。各省份要将单人单检降至不高于每人份16元;多人混检统一降至不高于每人份5元。

也就是在4月初,国家医保局发布的上一轮核酸检测降价通知,要求各省要将单人单检降至不高于每人份28元;多人混检统一降至每人份不高于8元。一个多月的时间,这两项价格分别下降了12元和3元,尤其前者降幅接近50%。

在新冠疫情爆发初期,武汉的核酸检测单次费用达到200元,但目前即便是商业化检测机构,单次检测价格也已降至30元左右。

4月29日,广东联合18省新冠集采联盟公布了中标结果,核酸中选企业16家,其中核酸试剂最低3.2元。

安信证券分析师结合万孚生物、东方生物等几家主流厂商的财报,大概测算出目前核酸检测试剂盒的每份平均生产成本大约3-5元,包括材料、人工和制造费用。

这意味着如果按照国家医保局的指导价混检5元计算,这个价格已经逼近很多行业内企业成本价,如果按照3.2元的混检指导价计算,企业毛利基本被压缩到很小的空间,甚至已经低于部分企业成本价。

某大型医药公司业内人士向价值星球(ID:ValuePlanet)表示,这几年,新冠检测的火爆确实是个意外,有的企业赚到的利润是之前好几年的总和。‘三年不开张、开张吃三年’。随着带量集采在核酸检测领域成为价格主导,企业成本控制会变得越来越重要,未来一段时间,只有规模大、成本控制得当的头部企业,才能承担起带量集采的任务,多数企业会逐渐退出市场。不过因为量大,头部企业还能薄利多销地维持比较可观的利润。

03无奈的轮回

很明显,核酸检测带来的红利正在消退。目前来看,手握大量现金的企业也在积极寻找出路。

九安医疗就是其中翘楚。2020年疫情暴发后,九安医疗营收大涨180%,一举突破20亿大关,但2021年前三季度业绩大跌近九成。不过,奥密克戎成为主要流行毒株后,九安医疗依靠家用新冠检测试剂盒咸鱼翻身。

去年11月,九安医疗称其位于美国的子公司iHealth美国的产品“新型冠状病毒抗原家用自测试剂盒”获得了FDA(美国食品药品监督管理局)的应急使用授权。

一季度,公司实现营业收入217.37亿元,同比增长66倍;归属于上市公司股东的净利润143.12亿元,同比增长375倍。随着业绩暴涨,公司股价也水涨船高,自2021年10月底5.8元的低点启动以来,至今年4月99.12元的历史新高,已大涨超16倍。

九安医疗2021年以来股价走势。图源:Wind

九安医疗2021年以来股价走势。图源:Wind除了九安医疗,明德生物、万孚生物、东方生物等企业也选择迅速布局抗原检测。这些公司一季度业绩已经开始体现其威力。抗原检测,已经成为接棒核酸检测的新风口。

事实上,作为风口上的主角,九安医疗深知火爆的订单不可能持续,公司公告强调,因疫情发展的不可预见性、疫苗接种计划的推进、市场需求变化、市场竞争环境变化,未来业绩是否能够继续保持高速增长尚存在不确定性。

从资本市场的角度来看,这一次由抗原检测主导的热潮,似乎只是核酸检测故事的无奈重复。最近三年,包括核酸和抗原检测试剂在内,一共出现了四次行情。其中第四次抗原检测试剂行情涨幅最大,达到214%。其余三次以核酸检测为主的行情涨幅都在30%至60%之间,第一次涨幅最高,且涨幅逐渐减弱。与此同时,每次行情结束时,回撤都超过30%。

Wind数据统计显示,2020年以来,35只新冠检测板块个股最大回撤平均跌幅近六成。

市场分析普遍认为,抗原检测原本的起始价格就低于核酸检测,与核酸检测相比只能是辅助检测手段,因此需求弹性也偏弱,另外,由于带量集采的介入,价格也已经出现了明显下降。

因此抗原检测恐怕只能是新冠检测行情走下神坛的缓兵之计。最终,抗原检测的火爆也会像核酸检测行情一样降温,甚至抗原检测跌落神坛的速度可能更快。或许利用新冠检测的红利积累资本,聚焦研发,才是真正的长久之计。

参考资料:

[1]《北京核酸检测需求激增,企业被连夜通知参与招标,这些A股上市公司中标》财联社

[2]《再降价!核酸检测单人单检降至不高于每人份16元》,中国青年报

[3]《核酸检测,“造富”了哪些公司?》,奇偶派

[4]《我国核酸日检测能力达484万份》,人民日报

[5]《国家卫健委:全国核酸检测能力已达单管每日5700万管》,中国新闻网

[6]《新冠检测历次行情复盘:看当前常态化核酸的空间和未来潜在机会》,西南证券

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)