股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

原标题:2021年大趋势:从通胀预期到流动性拐点

来源:泽平宏观

文任泽平 华炎雪 王孟 嫫

一、经济预测是哲学问题:未来唯一不变的是人性和周期

从事宏观形势分析20多年,看世事变迁,潮起潮落,唯一不变的就是人性和周期。在五年熊市后的2014年预测“5000点不是梦”,在2015年股灾前预警“海拔已高风大慢走”,并预测“一线房价翻一倍”。

未来是否可以预测?这个迷一样的问题长期充满争议,有时就好像我们在谈论占星术。但当我们开始探索经济周期和人性本质的世界时,显然有助于我们理解甚至掌握事物发展规律。

2018年中国经济十分困难,被称为过去十年最差,资本市场十分低迷。在社会上充满“离场论”“洗洗睡”之际,在市场最为悲观的时刻,我们在2018年底发出了对中长期中国经济改革前景坚定乐观的声音,提出“最好的投资机会就在中国,新一轮改革开放将开启新周期”“很多股票都很便宜”,2019年初提出“否极泰来”。

最黑暗的时候往往孕育着黎明,最光明的时候往往孕育着黑暗。物极必反,否极泰来,这就是周期,背后是人性的轮回。

二、周期的轮回:我们可能正站在流动性的周期性拐点上

2021年1季度前后,随着经济复苏的顶部区间正在到来,通胀预期抬头,货币政策回归正常化,信用政策结构性收紧,我们正在迎来广义流动性的周期性拐点。

经济周期是有自身运行规律的。2020年3月-2020年底,是典型的经济复苏黄金阶段,经济持续恢复,通胀在低位,货币金融环境整体宽松,股市好于债市好于商品。

2020年底以来,由于供需缺口、全球复苏共振、全球低利率等,原油、铜、铁矿石等价格上涨,通胀预期开始抬头。2021年1季度之后经济正在告别经济复苏、通胀偏低、货币宽松的舒适区间,迎来经济边际放缓(可能韧性较强)、通胀预期抬头(可能幅度不高)、货币政策正常化、信用政策结构性收紧的周期阶段,属于经济周期的复苏到过热和滞涨的过渡期,广义流动性拐点正在到来。

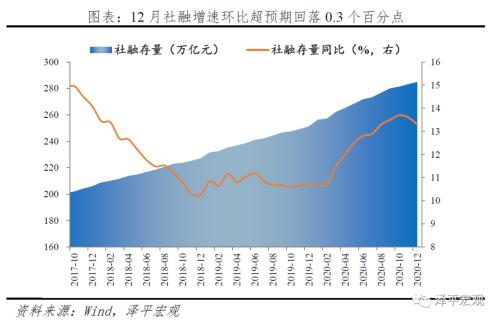

事实上,2020年11月以来,社融增速开始回落。12月存量社融增速13.3%,环比超预期下降0.3个百分点,12月M2同比增速10.1%,环比大幅回落0.6个百分点。信用扩张进一步放缓,广义流动性的拐点进一步确认。

从货币政策的逆周期操作看,2019年底-2020年5月,货币政策宽松,降息,通过降准、公开市场操作等投放基础货币。2020年5月以来,货币政策开始回归正常化,宽货币基本结束,上半年的宽货币传导至宽信用。

2020年底以来,由于经济持续复苏,通胀预期抬头,局部热点城市房价上涨,地方债务风险暴露,央行和金融监管部门从房地产融资、地方债、影子银行等三大方向开始结构性收紧金融信用政策:1)加强房地产宏观审慎管理,落实三条红线、房地产贷款集中度管理制度。2)规范地方政府债务管理,防范化解地方政府融资平台隐性债务风险。3)治理金融乱象,2021年资管新规过渡期正式结束,推动影子银行健康规范发展。预计未来房地产融资、地方债融资、影子银行融资面临放缓,信用收紧带来流动性拐点的强化。

三、“不急转弯”:这轮流动性拐点的顶部不会太尖,斜率较缓

中国货币当局表态“不急转弯”,事实上经济复苏的基础也不支撑货币金融政策的明显收紧,更多是货币政策正常化和结构性信用政策调整,即在收紧房地产融资、地方债融资和影子银行融资的同时,引导金融机构加大对新基建、“三农”、科技创新、小微和民营企业等国民经济重点领域和薄弱环节的支持力。

2021年,经济环比韧性较强,但面临全球疫情严重、小微企业困难、就业压力大等挑战。全球复苏共振,库存回补,出口、消费、制造业投资和补库存可能会部分对冲基建投资和房地产链条的下滑。

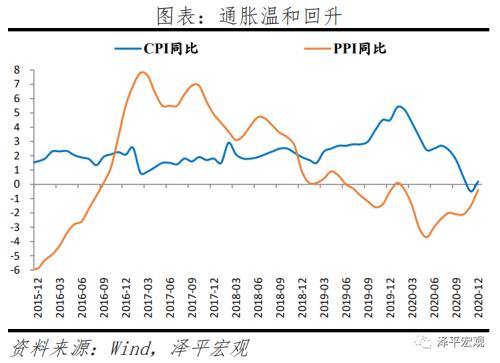

通胀整体温和。当前是猪周期下行叠加经济周期上行,猪周期下行抑制CPI上涨,经济周期上行推动PPI环比正增长。PPI恢复好于核心CPI,表明疫后中国经济恢复的供给侧好于需求侧。预计2021年物价温和上涨,经济基本面和货币环境不足以支撑通胀大幅上涨。

这是中国流动性的周期性拐点而不是全球的,中国经济复苏领先于全球,美欧日由于深陷疫情,货币政策仍将保持宽松格局,导致中国和美欧日货币政策的分岔以及人民币升值压力。拜登上台的财政刺激计划和重回全球化,可能会推动美国经济复苏以及美元扭转颓势。

2020年中国货币政策表现值得肯定,精准把握了力度、节奏和结构,我国成为全球率先实现正增长的主要经济体,也是少数实施正常货币政策的主要经济体之一。2020年,相对于美联储快速降息至零利率、开启无限量QE、向各部门直接注入流动性,无底线ALL IN,中国央行采取克制式、结构性宽松,根据疫情发展阶段把握政策的重点、力度、节奏,适时向常态模式回归,珍惜有限的常规货币政策空间,值得肯定。

四、如果要给这轮牛市起一个名字,我觉得是“改革牛”

如果要给这轮牛市起一个名字,我觉得是“改革牛”,准确的说是由于注册制改革、鼓励创新、加大对外开放、供给侧结构性改革等落地攻坚带来的改革红利牛市,而2014-2015年的“改革牛”是改革预期带来的。

从更长期的视角来看,中国在抗疫、供给侧结构性改革、三大攻坚战、应对中美贸易摩擦等展现的强大体制优势和经济韧性,尤其在面对前几年内忧外患的情况下,坚持更大力度更大勇气推动新一轮改革开放,坚持了市场化的正确方向,把握住了历史的航道,成功化危为机。

我们维持“中国经济正站在新周期的起点上,未来最好的投资机会就在中国”的长期判断,这一判断在近年引发了史诗级论战。

在中国经济最低谷、市场流行“洗洗睡”“离场论”的悲观言论之际,我们旗帜鲜明地发出最强音。现在,终于越来越多的人转向对中国经济改革转型前景的长期乐观,尤其是前几年观点悲观的学者和投资人开始转向。

所谓的机构抱团龙头,不过是我们在2017年就提出的“新周期”:随着市场自发出清和供给侧结构性改革叠加,行业集中度提升、剩者为王、强者恒强的时代正在到来。

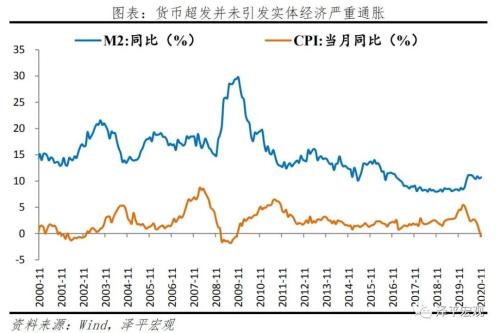

五、全球货币超发:主要是资产通胀,而不是实体通胀

与货币金融学和宏观经济学的传统教条不同,过去几十年,全球性货币超发、低利率,却没有引发普遍的严重通胀,主要导致了股市、房市等资产价格大涨,进而导致社会财富差距、收入分配差距拉大,进而导致民粹主义、逆全球化等思潮泛滥。

过去几十年全球范围的“低利率、低通胀、高泡沫、高债务”不仅是经济金融问题,更是深刻的社会治理和收入分配问题,“消费降级与消费升级并存” “穷人通缩,富人通胀”。因此,调节收入分配、精准扶贫、加大教育投入、促进社会阶层流动、征收房产税遗产税等将变得越来越重要。以后分析通胀问题,除了经济基本面和货币金融角度,必须增加结构性和收入分配视角。

近几十年货币超发,并未引发严重的实体通胀,主要是资产通胀,但本质都是货币现象,这一度导致了货币政策的误判。近年开始强调金融稳定、双支柱、宏观审慎等等,就是把资产通胀纳入货币金融政策的目标范围。

资产通胀比实体通胀的收入分配效应更强,这是更大的课题。美国1980-2014年,前1%的人口拥有的总收入从10.7%大幅上升到20.2%,拥有的总财富从22.5%大幅上升到38.6%。中国2000-2015年,个人财富排名前10%的人群占社会财富的比重从47.75%迅速攀升至67.41%。

六、百年未有之大变局、大疫情,幸运的是,我们做好了准备

通过供给侧结构性改革和金融去杠杆,精准拆弹,力挽狂澜,提前树起了篱笆,保障了我国金融安全。这都展示了其专业素质和丰富经验,以及在重压下坚持信仰的意志。天下安注意相,天下乱注意将。中美贸易摩擦一战打的也漂亮,顺势推动了久拖不决的改革开放,国有将相。

七、如果你干正确的事,运气就会在你这边,以七大改革为突破口

本来中美贸易摩擦,美国开始遏制中国,新冷战。但现在,美国一开始对疫情麻痹大意,现在大面积爆发,自顾不暇,懂王下野。美联储大放水,中国搞新基建,高下立判。

中国这次应对疫情是加分的,在抗击疫情和恢复生产方面走在全球前面,中国的成功经验为全球点亮了希望。而且2018-2019年中美贸易摩擦期间,面对美国大搞贸易保护主义,中国借机推动了改革开放,维护全球化,在国际上也是加分的。

应对百年未有之大变局,以七大改革为突破口,开启新周期、新格局:

1、大力推进“新基建”,打造中国经济新引擎,包括5G基建、大数据中心、人工智能、新能源汽车、充电桩等科技领域的基础设施,教育、医疗等民生领域的基础设施,以及营商环境、服务业开放、多层次资本市场等制度领域的基础设施。

2、加快推进以城市群都市圈为主导的新型城市化,人地挂钩,要素流动。

3、尽快全面放开生育,中国少子化老龄化问题已日趋严峻,实在不行先放开三胎。

4、打通资本市场与科技创新的“双循环”,加强科技自立自强,用资本市场的钱支持科技创新的大国重器和“卡脖子”技术攻坚。

5、大规模减税降费,从碎片化、特惠式减税转向一揽子、普惠式减税,全面降低企业所得税、制造业增值税、个人所得税税率,提高企业和居民的获得感。

6、以中美贸易摩擦为契机,大力推进对内对外开放。

7、确立新的长期立国战略——新战略,中国当前亟需解决的关键问题是新的立国战略(“新战略”),即在看清未来几十年世界政治经济形势趋势的基础上,争取一种对我长远有利的策略,类似1978年后中国的韬光养晦,二战前英国的大陆均势,美国成为世界霸主前的孤立主义。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杨亚龙

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)