股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

财熵 | 洋河股份:前有大山,后有追兵

财熵

导读:8月26日,“白酒老三”洋河股份发布了2022年中报,上半年公司营收、归母净利润增长均在20%以上。在总体高速增长的态势下,透过财报,依然可以窥见当前洋河存在的一系列问题,包括红酒边缘化、销售费用居高不下、库存积压等。在前有茅台、五粮液“两座大山”阻拦,后有泸州老窖、山西汾酒等奋力追赶的局势下,未来洋河能否坐稳白酒行业老三的位置?

作者|彭格

主编|谷越

版式|雪山

顶住了疫情的压力,白酒巨头洋河股份交出了一份令人满意的答卷。

8月26日,洋河股份发布了2022年半年报。报告期内,公司实现营收189.08亿元,同比增加21.65%;上半年归属于上市公司股东的净利润68.93亿元,同比增加21.76%;归属于上市公司股东的扣非净利润66.43亿元,同比增长28.54%。

从产品看,洋河股份中高端产品的占比不断提升,实现营收162亿元,同比大增29.05%,合计占公司营收比重在85%以上;从产销量看,报告期内,白酒销售量为10.66万吨,同比增长16.74%;生产量为9万吨,同比增长4.55%;从区域销售看,洋河的全国化布局成效明显,省内、省外市场均实现增长,分别实现营收86亿元、99亿元,同比提升19.12%、25%,逐步走向均衡。

洋河股份中报发布后,华安证券、国盛证券等机构纷纷对其给予“买入”评级。在机构看来,洋河上半年的高速增长,主要得益于其“双名酒、多品牌、多品类”的发展战略和生态体系的打造。

值得一提的是,在总体高速增长的态势下,透过数据,我们依然可以窥见当前洋河股份存在的诸如红酒边缘化、销售费用居高不下以及库存积压等问题。

红酒边缘化困局难解

洋河股份的主营业务分为白酒、红酒(葡萄酒)、其他品类三部分。但从财报看,公司目前的主要营收来源还是集中于白酒,红酒的营收极为有限——2022年上半年为1.04亿元,占总营收的比重仅为0.55% 。

财熵梳理洋河股份近些年的业绩报告发现,其“红酒边缘化”的困局积弊已久。

2009年洋河股份登陆资本市场,彼时,山西汾酒(600809.SH)、贵州茅台(600519.SH)、五粮液(000858.SZ)、泸州老窖(000568.SZ)等白酒企业早已在资本市场混得风生水起。苏酒虽然历史悠久,但在我国的白酒市场的话语权、知名度,明显逊色于山西、贵州、四川等省份,因此作为苏酒排头兵的洋河一上市,便引起了政府部门的重视。

在江苏省政府推进当地白酒企业整合的战略规划下,2010-2011年,洋河股份先后斥资5.36亿元、11.75亿元,完成了对江苏省内双沟酒业的收购。财务报表合并后,洋河的营收一举反超泸州老窖逾20亿元,并成功跻身白酒企业“TOP3”。

随着在白酒市场站稳脚跟,2012年,洋河股份开始布局红酒市场。

2013年1月,洋河股份正式推出红酒业务平台,并将此列入企业战略发展业务。之后又陆续与波多尔太阳集团、智利柯诺苏等达成合作,推出法国王者脸面、智利拉丁之星等红酒产品;除此以外,洋河也一直在推进收购酒庄的相关工作。2018年,洋河通过集中竞价,夺得智利葡萄酒商VSPT12.50%股权,成为其重要股东。

关于洋河股份的红酒业务,公司的管理人员曾公开表示,洋河旗下的葡萄酒业务主要是借助白酒销售渠道进行铺货,在完成江苏省内市场布局后,陆续在全国一线城市进行铺货;在产品策略上,洋河的葡萄酒品类采用的全价位覆盖策略,产品价格从几十元到几百元价位都有覆盖。

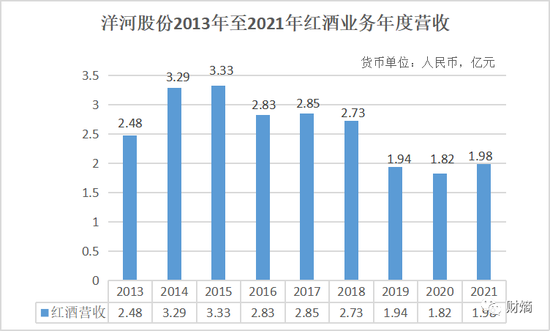

虽然洋河股份为做好红酒业务付出颇多,但从财报披露的数据看,其红酒业务始终不温不火,且渐有边缘化的趋势,对于整体业绩的贡献非常有限。2013年至2021年,洋河红酒业务的营收从2.45亿元波动下降到1.98亿元,占总营收的比重也从1.65%下降到0.78%。

洋河股份的红酒业务为何始终不温不火?

业内普遍认为,问题主要出在经销商体系上。“红酒白卖”虽然减少部分渠道成本,但洋河作为白酒巨头,其经销商对于红酒的了解有限,白酒和葡萄酒面对的消费人群不尽相同,两者的营销应有所区别,专业的葡萄酒营销通常会配备专业的侍酒师,以此来引导消费者品鉴红酒,这些人员在传统白酒渠道中几乎是没有的。

值得一提的是,遭遇红酒困局的并非只有洋河股份,如何做好红酒业务也是白酒龙头企业贵州茅台所苦恼的一件事。

公开资料显示,早在2002年,茅台就成立了葡萄酒公司,此后一直在默默无闻的状态下发展,直至2012年才开始将触角延伸到北京等一线城市。之后5年,茅台葡萄酒公司一直深陷亏损,直到2018年才实现扭亏为盈。伴随着茅台葡萄酒的扭亏为盈,外界关于茅台葡萄酒“捆绑销售”的质疑也甚嚣尘上——有传闻称,消费者每购买一定数量的茅台葡萄酒,就可以获得一定配额的飞天茅台。

关于白酒企业拓展红酒品类这一课题,多年来,券商机构、行业人士做过非常多的分析讨论。在诸多策略中,做好品牌建设这一点被提及最多。“葡萄酒作为舶来品,与白酒企业在基因上就是不匹配的”,有多位专家曾发表过类似的观点;从现实看,诸如拉菲红酒等外国品牌,以及张裕(000869.SZ)、长城等专营红酒的国产品牌,确实普遍比白酒企业的红酒品牌知名度更高、销量更好。

高端市场缺乏话语权

虽然洋河股份在红酒领域的表现不甚理想,但其在白酒市场尤其是中高端白酒上的表现算是可圈可点。

据财报介绍,洋河的产品按照出厂价的价位区间标准,可分为中高档酒和普通酒。其中,中高档酒指出厂价≥ 100 元/500ml 的产品,主要代表有梦之蓝(手工班、M9、M6+、水晶梦)、苏酒、天之蓝、珍宝坊(帝坊、圣坊)、海之蓝等;普通酒指出厂价<100 元/500ml 的产品,主要代表有洋河大曲、双沟大曲等。

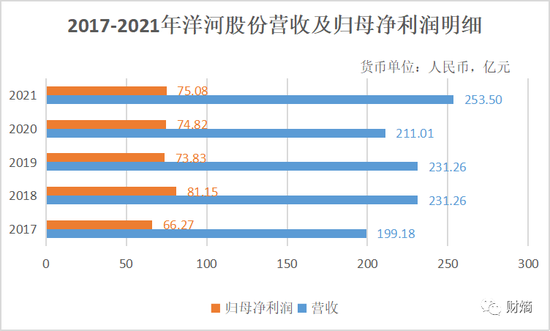

2018年至2020年,洋河股份的营收分别为241.60亿元、231.26亿元、211.01亿元,同比分别增长21.30%、-4.28%、-8.76%,连续两年负增长;归母净利润分别为81.15亿元、73.83亿元、74.82亿元,同比分别增长22.45%、-9.02%、1.35%,增速几乎陷入停滞。

但近一年半,洋河股份的营收及归母净利润明显好转。2021,公司营收为253.50亿元,同比增长20.14%。归母净利润为75.08亿元,同比增长0.34%;2022上半年,公司的营收及归母净利润增速呈均双位数高速增长。

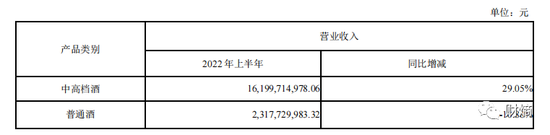

从产品品类看,洋河股份的业绩增长主要来自于梦之蓝、天之蓝等中高档产品的贡献。2021年,洋河中高档酒实现营收215.21亿元,同比增加21.95%,占年营收的比例为84%;2022上半年,洋河中高档酒实现营收161.20亿元,同比增加29.05% 。普通酒实现营收23.18亿元,同比减少-10.88% 。

洋河普通酒以及中高档酒营收明细 图源财报

业绩增长的背后,是洋河股份董事长张联东的精心布局。2021年,张联东提出打造“精彩洋河、风彩双沟、多彩贵酒、七彩梨花村”的多彩战略,加快确立企业新的增长点,在战略层面确立“名酒化、高端化、全国化”的发展布局。

提及战略布局,“中国白酒已经进入存量竞争”是一个不可忽视的行业背景。自2012年限制“三公”消费开始,我国白酒行业的“黄金十年”就一去不复返了,随之迎来的是更为低迷的“白银时代”。

对此,张联东曾表示,“白银时代是一个竞争更激烈的时代,也是名酒显现竞争优势的时代。在整个行业结构性分化中,大多数企业的增长将会变得越来越难,一部分企业特别是名酒,将迎来发展新机遇”。

洋河股份董事长张联东 图源网络

自2019年新冠疫情爆发以来,头部企业与尾部企业的两极分化越来越明显。从行业看,高端化依旧是酒企竞争的主旋律,由于高端白酒的产能有限,次高端也成为行业关注的焦点。次高端白酒,指仅次于茅台、五粮液、泸州老窖等高端白酒的产品,包括洋河、郎酒、剑南春、汾酒、水井坊(600779.SH)等品牌的主力产品,价位大概在400-800元。

对于次高端白酒,券商机构的基本论调是:市场规模将会持续扩容。而作为深耕次高端市场多年的白酒行业老三,洋河被业界寄予厚望。

在酒业分析师肖竹青看来,洋河高度的市场化、开创性的团购营销模式是其参与竞争的底气,“洋河是中国名酒当中市场化程度最高的一个品牌,也是第一个通过异地非人情化开展团购营销并取得成功的白酒品牌。”

“在营销管理上,洋河创造了从传统餐饮渠道的盘中盘渠道模板到团购模式,是中国酒业营销的升级版模式,获得了行业广泛的认同,也成就了海之蓝、天之蓝、梦之蓝在全国的攻城略地,建立了很多根据地市场,从区域品牌到全国品牌。”肖竹青补充道。

值得一提的是,虽然洋河股份在次高端市场具有竞争力,但其在高端市场的缺位仍然令人担忧。张联东曾坦言,“洋河股份的业绩中包揽大头的依然是中端产品,真正的高端线没有市场话语权”。而回到次高端领域,如何保持现有优势,拉开与水井坊、郎酒、剑南春、汾酒、水井坊等竞争对手的距离也是一桩难事。

在前有茅台、五粮液“两座大山”,后有泸州老窖、山西汾酒等奋力追赶的局势下,洋河股份能否坐稳白酒行业老三的位置?

能否坐稳白酒老三的位置?

纵观我国白酒市场,茅台、五粮液多年来稳居前两位,其地位无人可撼动;洋河虽常年盘踞第三的位置,但泸州老窖一直对此虎视眈眈。

实际上,在2010年之前,白酒行业的前三甲一直是“茅五泸”,直到2010年洋河股份收购双沟酒业实现财务并表后,泸州老窖才被迫“退位让贤”,白酒行业的格局也从“茅五泸”演变为“茅五洋”。

而泸州老窖的董事长刘淼也一直对洋河股份的“夺位”耿耿于怀,“回归前三”是泸州老窖近些年反复提及的愿景。刘淼曾在采访中坦言,“对于泸州老窖来说,‘杀出重围、回归前三’更是一种长期的发展目标,是‘咬定青山不放松’的目标和动力。不是说我们今天讲回归前三,明天就能实现,这个确实很难”。

目前泸州老窖虽尚未能回归前三,但从其近五年的营收及归母净利润增速来看,超越洋河并非全无可能。

财熵梳理泸州老窖的财报发现,除2020年以外,近五年,其营收增速均在20%以上,归母净利润增速基本维持在30%左右,远超同期洋河股份的增速——后者的营收在2019年、2020年两度陷入负增长,归母净利润增速从2019年起也陷入停滞。

另一方面,目前洋河股份虽然在营收规模上保持领先,但其与泸州老窖以及山西汾酒的营收差距正在不断缩小。

2018年,洋河股份以241亿元的成绩,成为第三个突破200亿元营收大关的白酒企业(五粮液、贵州茅台分别在2011年、2012年突破200亿元大关)。紧随其后的是泸州老窖。2021年泸州老窖首次突破200亿元大关,全年总营收达到206.4亿元。这一年,山西汾酒的营收也达到了199.7亿元,突破200亿元大关指日可待。

2022年上半年,洋河股份一洗此前的低迷态势,营收及净利润增速分别为21.65%、21.76%。不过若与泸州老窖、山西汾酒的增速相比,还是稍逊一筹——2022上半年,泸州老窖、山西汾酒的营收增速分别为25.19%、26.53%,归母净利润增速分别为30.89%、41.46%。

在泸州老窖以及山西汾酒的强势进攻下,洋河股份的焦虑已然写在“脸上”。反映在财报里,最明显的就是越来越多的销售费用。

2021年,洋河股份的销售费用支出高达35.44亿元,同比增长36.12%,超出了同期20.14%的营收增长幅度。其中广告促销费为 19.12 亿元,同比增长 35.49%,占销售费用比例高达 53.94%。而上一次公司销售费用同比增速超过 30%,还是在 2012 年;2022上半年,洋河的销售费用为14.86亿元,同比增长10.43%。

虽然销售费用的增长带动了洋河股份的产品销售,但与其高达百亿的存货相比,这一点带动简直是杯水车薪。

据2021年财报显示,洋河股份的存货价值共计168.03亿元,包括16.61亿元的库存商品、135.7亿元的半成品。存货价值占资产总额的24.78%,占全部流动资产的33.77%;而截至2022年6月30日,洋河的存货价值仍然高达157.05亿元。虽然较期初有所减少,但横向比较,其存货价值几乎是泸州老窖的两倍——截至2022年6月30日,泸州老窖的存货价值为87.13亿元。

这意味着,洋河股份有着远高于同行的库存积压风险。与此同时,如何高效去库存也将成为洋河需要认真思考的一点。

除了库存积压风险,肖竹青认为,由行业内卷带来的渠道优势减弱导致价格倒挂的现象,也是洋河股份正在面临的一大难题。

肖竹青向财熵分析,“过去洋河一家在推团购营销模式的时候,边际效应非常明显,但是现在,大大小小的酒厂都在开展圈层互动,都在把喝酒大户培养成卖酒客户,都在直接地越过经销商,与消费者直接建立联系,建立交易所,当整个行业都开始做团购的时候,洋河曾经的优势边际效益就锐减了,他的团购的优势已经被同行抵消了。”

“最近两年,洋河在向以经销商为主导的市场运作模式转型。但是经销商是唯利是图的,是盯着眼前利益的,所以造成了很多区域市场的价格倒挂,很多代理商卖洋河不赚钱,这对洋河的渠道推动力也有一定的削弱。”肖竹青说。

责任编辑:梁斌 SF055

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)