股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

原标题:格力动了谁的奶酪?

冀田 | 文

作者:冀田,领复资本创始人、注册金融分析师(CFA)、《家庭投资和家族办公室》一书作者,风险投资人。

格力把股票打5折做员工激励,引起了巨大争议。有人觉得本来归公司的奶酪被挪走了。

虐心的是,一个月前,某券商研究报告认为:格力即将推出股权激励计划,将促使公司治理进一步改善,给予买入评级。这之后,格力股价下跌近15%。

现在看来,期待之中的股权激励计划,似乎没有朝着改善公司治理的方向推进,反而可能暴露了公司治理的潜在问题。

“5折激励”公布当天,格力股价下跌4.78%,市值蒸发150亿,创下10个月来最大跌幅。

争议的关注点落在三个方面:

第一、5折激励是否打折过度?

4年前格力股价低于激励价格27.78元。如果激励方案实施,等于把4年来的涨幅都给了员工。

现在股价是市场对公司未来预期的合理定价,给员工适度打折可以,直接腰斩的理由何在?

第二、激励目标是否过低?

股权激励的目标是,2021年净利润比2020年净利润增长10%,2022年比2020年增长20%。10%的增长幅度,怎么匹配打对折的股价?

还有一个指标是当年每股现金分红不低于2元或现金分红总额不低于当年净利润的50%。这个指标略显费解。

针对刚过去的2020年,格力的分红计划是每股分3元,总共超过180亿元分红,占去年净利润比例大约超过81%,是格力历史最高分红率。

按照这种已经有惯例的分法,完成这个目标没有任何悬念。问题是,分红比例和管理层激励有何关系?难道是变相确定了以后每年的最低分红?

一般认为,高分红率表明公司成长性有限。股民关心股价,在A股市场高分红对股价是好事还是坏事,并无定论。

第三、高管的激励数额是否过大?

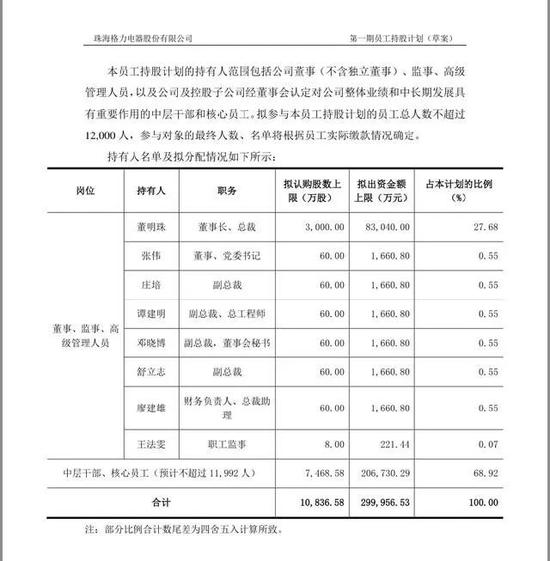

讨论最多的还包括公司董事长董明珠最多可获得8亿元额度。如果10%业绩增幅就可以获得股票对折的激励,浮盈8亿,是不是来的太轻松?

这个问题的前提是,当激励的股票解锁时的股价不比现在的股价低。问题是,谁会想着几年后的股价会比现在低呢?

第四、回到最根本的问题,改善公司治理的问题。

公司治理是一个系统概念,完善的公司治理需要兼顾股东、员工各方面的利益。如此高的折扣和如此低的目标,公司董事会的激励决策是否兼顾了股东利益和员工利益?

以上四个问题,先从第四个开始讨论。

美国的两位教授Michael C. Jensen和Meckling W H在1976年发表了《公司理论:管理者行为、委托代理成本和所有权结构》一文,提出了管理层权力的问题。

两位学者认为,公司经理管理层掌握了公司控制权,经理能够通过控制权获取职务消费、职业声誉等私有收益。自1970年代以来,媒体和小股民对大公司管理层的不恰当权利的质疑从来没有停止过。

什么样的公司高管权力较大,有可能滥用权力?相关研究表明有三种情况:

第一,股权分散度高、高管持股有可能导致高管的股东所有权权力过大;

第二,董事会规模较小且来自公司管理层的董事比例过高可能导致高管的组织结构权力过大;

第三,董事长和总经理两职位合一且高管任职期限很长,容易造成高管的个人能力权力过大。

针对以上这三种情况,一对一对照,格力似乎每一样都能沾点边。对管理层滥用权力的担心,是网友和股民讨论的关键。

事实上,近来对“躺平”和“996”的持续讨论,体现了不同财富水平的人在财富分化背景下的焦虑。

尽管格力股票对折的“获利”,需要完成激励设定的目标才行,一些人却很易理解成公司高管可以瞬间获得8亿。格力员工,且是只占员工总数14%的员工,可以瞬间平均获得25万。这是很多人做梦都赚不到的数字。

在这样的背景下,一个关于激励目标合理性的、纯粹的商业争论,可能被放大。在这个问题的处理上,建议格力管理层一定要慎重。

不止在上市公司,在初创企业、在成长型公司,任何一个公司高管对自己和团队的激励都是很有挑战的问题。

我做投资,经常参加公司的董事会和股东会,非常理解管理层的两种心理。

一方面,在中国文化背景下,中国人不擅长谈钱。管理层激励,毕竟是自己给自己定指标发钱,总有点半遮半掩、羞羞答答的感觉,需要考虑其他人怎么看。

另一方面,一些公司确实存在公司高管待遇低、激励不到位的情况。对创业型公司,有些人认为公司创始团队不需要薪资太高,公司能发展,股权能变现就是对他们的最大激励。

到底怎么算激励合理,是博弈的结果,需要沟通技巧。既要尊重传统又要合情合理。沟通的第一条还是要尊重文化习惯,管理层需要避嫌。一上来就是5折,让人情绪上就会产生抵触。

字节跳动创始人张一鸣曾说,我们一直和HR部门说希望pay top of the market(给市场最高价)。看这句话很霸气,前提却是要了解市场水平在哪里。

如果我是董事,会要求企业提供薪资市场调研报告,评估现在的薪资是不是有竞争力,是不是需要额外的股权激励?

所以,对第一个问题,5折激励惹出了这么大的争议,需要格力有个全面而有信服力的薪资说明。哪怕是非官方说明,哪怕是独立董事的个人见解。不然独立董事的意义何在?

对第二个问题,10%的业绩增长目标是否过低的问题,我个人倾向于过低了。我不持有格力股票,不是格力用户,不认识格力任何人,纯粹客观地表达观点。

拿格力的竞争对手美的来看,美的2020年利润增长12.4%,格力下降10.2%。美的股价在2020年之前基本和格力的股价走势趋同,就在2020年开始,美的股价开始大幅跑赢格力的股价。

到目前,美的和格力的利润差不多,美的是272亿,格力是221亿,美的市值5000亿,格力市值3000亿,市场给美的的估值显著高于格力。

如果说格力能做到美的的水平就算完成目标,估值也许能到美的的水平,但格力在这场竞争中已经输了气势。

对第三个问题,核心高管的激励数额是不是过大的问题,没有客观的答案。企业家对公司的发展至关重要。从历史贡献的角度看,怎么奖励都不为过。从未来视角看,有的企业家能持续贡献价值,有的企业家也会成为公司的瓶颈。在这个意义上,不存在谁动了谁的奶酪,只存在谁能把奶酪做大。能把奶酪做大的人,把大部分奶酪拿去,股东那里是不会有问题的。

问题是,到目前为止,股东们,特别是机构股东们,对这个方案还没有表态。方案还需要股东会的批准。看跌格力的人也大可不必过度悲观,再小的股民也是股东,你有在股东会表达一票的权利。这件事,说小了是赚点钱的事,说大了是检验上市公司治理结构建设的试金石。

我们拭目以待。

责任编辑:蒋晓桐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)